आरएसआई और मूविंग एवरेज पर आधारित मल्टी-टाइमफ्रेम ट्रेडिंग रणनीति

सिंहावलोकन

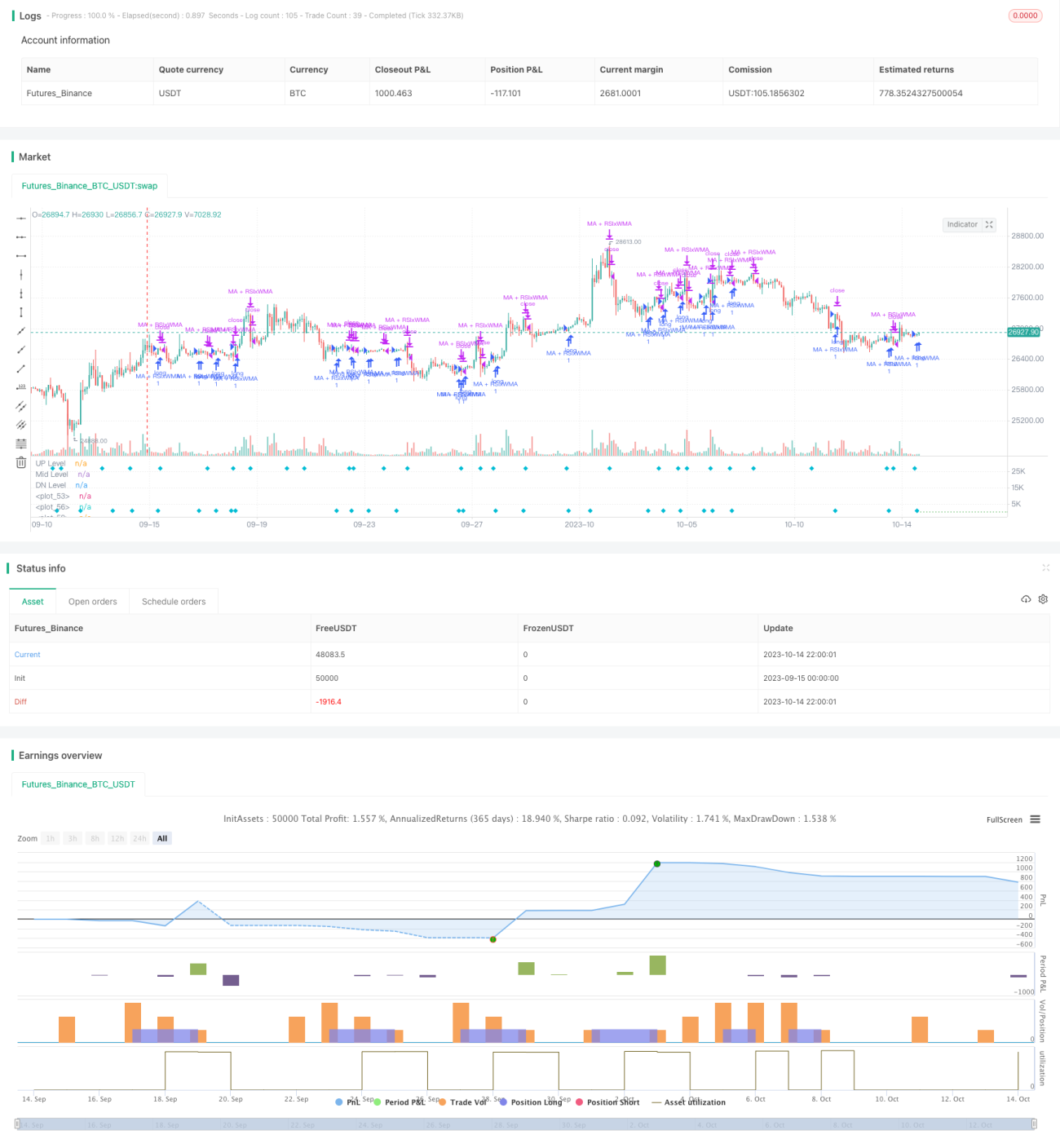

इस रणनीति का मुख्य विचार एक साथ रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और विभिन्न समय अवधियों की मूविंग एवरेज का उपयोग करके ट्रेंड रिवर्सल पॉइंट्स की पहचान करना है, ताकि मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ते हुए अल्पकालिक ट्रेडिंग की जा सके। यह रणनीति कई ट्रेडिंग सिग्नलों को एकीकृत करके ट्रेडिंग सफलता दर में सुधार लाने का लक्ष्य रखती है।

रणनीति का सिद्धांत

- RSI इंडिकेटर, फास्ट EMA और स्लो WMA मूविंग एवरेज की गणना करें।

- जब RSI इंडिकेटर लाइन WMA मूविंग एवरेज को तोड़ती है, तो खरीद/बिक्री सिग्नल उत्पन्न होता है।

- जब EMA फास्ट लाइन WMA स्लो लाइन को तोड़ती है, तो खरीद/बिक्री सिग्नल उत्पन्न होता है।

- जब RSI और EMA दोनों एक साथ WMA को तोड़ते हैं, तो एक मजबूत खरीद/बिक्री सिग्नल उत्पन्न होता है।

- साथ ही, जब कीमत सहायक मूविंग एवरेज को तोड़ती है, तो मुख्य सिग्नल को मजबूत किया जा सकता है।

- स्टॉप-लॉस और टेक-प्रॉफिट शर्तें निर्धारित करें।

यह रणनीति कई तकनीकी संकेतकों के ब्रेकआउट सिग्नलों को एकीकृत करती है, विभिन्न पैरामीटर सेटिंग्स वाली मूविंग एवरेज का उपयोग करके विभिन्न अवधियों के ट्रेंड की पहचान करती है, जिससे रणनीति की विश्वसनीयता बढ़ती है। RSI इंडिकेटर ओवरबॉट/ओवरसोल्ड स्थितियों को निर्धारित करता है, EMA फास्ट लाइन अल्पकालिक प्रवृत्ति का मूल्यांकन करती है, WMA स्लो लाइन मध्यम अवधि की प्रवृत्ति को पहचानती है, और कीमत का सहायक एवरेज को तोड़ना प्रवृत्ति की पुष्टि करता है। विभिन्न संकेतों का संयोजन रणनीति के प्रभाव को बढ़ाता है।

लाभ विश्लेषण

- RSI इंडिकेटर के रिवर्सल फीचर का उपयोग करके ओवरबॉट/ओवरसोल्ड क्षेत्रों में रिवर्सल अवसरों को पकड़ा जा सकता है।

- सहायक मूविंग एवरेज ट्रेंड फिल्टर के रूप में कार्य करता है, जिससे झूठे ब्रेकआउट से बचा जा सकता है।

- कई समय-अवधियों का संयोजन लंबी अवधि के ट्रेंड को ट्रैक करने और अल्पकालिक अवसरों को पकड़ने दोनों में सहायक है।

- कई इंडिकेटर सिग्नलों का एकीकरण ट्रेडिंग सफलता दर में सुधार कर सकता है।

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीति से जोखिम को सक्रिय रूप से नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

- RSI इंडिकेटर झूठे सिग्नल दे सकता है, इसलिए सहायक मूविंग एवरेज द्वारा फ़िल्टर आवश्यक है।

- बड़ी अवधि के ट्रेंड में सुधार विपरीत ट्रेडिंग सिग्नल को ट्रिगर कर सकता है, जिससे सावधानी बरतनी चाहिए।

- पैरामीटर सेटिंग्स को अनुकूलित करने की आवश्यकता है, जैसे RSI अवधि, मूविंग एवरेज अवधि आदि।

- स्टॉप-लॉस पॉइंट को सावधानी से निर्धारित करना चाहिए ताकि फँसने से बचा जा सके।

जोखिमों को पैरामीटर अनुकूलन, सख्त स्टॉप-लॉस रणनीति और बड़ी अवधि के ट्रेंड पर विचार करके कम किया जा सकता है।

अनुकूलन दिशाएँ

- RSI पैरामीटर को अनुकूलित करके सर्वोत्तम अवधि लंबाई खोजें।

- विभिन्न प्रकार के मूविंग एवरेज संयोजनों का परीक्षण करें।

- ATR जैसे अस्थिरता संकेतक को शामिल करें, और स्टॉप-लॉस/टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करें।

- ट्रेडिंग वॉल्यूम प्रबंधन मॉड्यूल जोड़ें।

- पैरामीटर अनुकूलन और सिग्नल गुणवत्ता मूल्यांकन के लिए मशीन लर्निंग तकनीक अपनाएँ।

सारांश

यह रणनीति ट्रेंड फॉलोइंग और एक्सट्रीम रिवर्सल ट्रेडिंग दृष्टिकोणों को एकीकृत करती है, बहु-समय फ्रेम विश्लेषण और विभिन्न संकेतकों के सम्मिलित उपयोग को शामिल करती है, जिसका उद्देश्य ट्रेडिंग जीत दर में सुधार करना है। मुख्य बात जोखिम को नियंत्रित करना, पैरामीटर सेटिंग्स को अनुकूलित करना और ट्रेडिंग पर बड़ी अवधि के ट्रेंड के प्रभाव पर समय पर विचार करना है। कुल मिलाकर, इस रणनीति में मजबूत व्यावहारिकता और अनुकूलन क्षमता है। भविष्य में रणनीति की गुणवत्ता को और बेहतर बनाने के लिए अधिक उन्नत तकनीकों का उपयोग किया जा सकता है।

- 1