दोहरा EMA गोल्डन क्रॉस और डेथ क्रॉस ट्रेडिंग रणनीति

सारांश

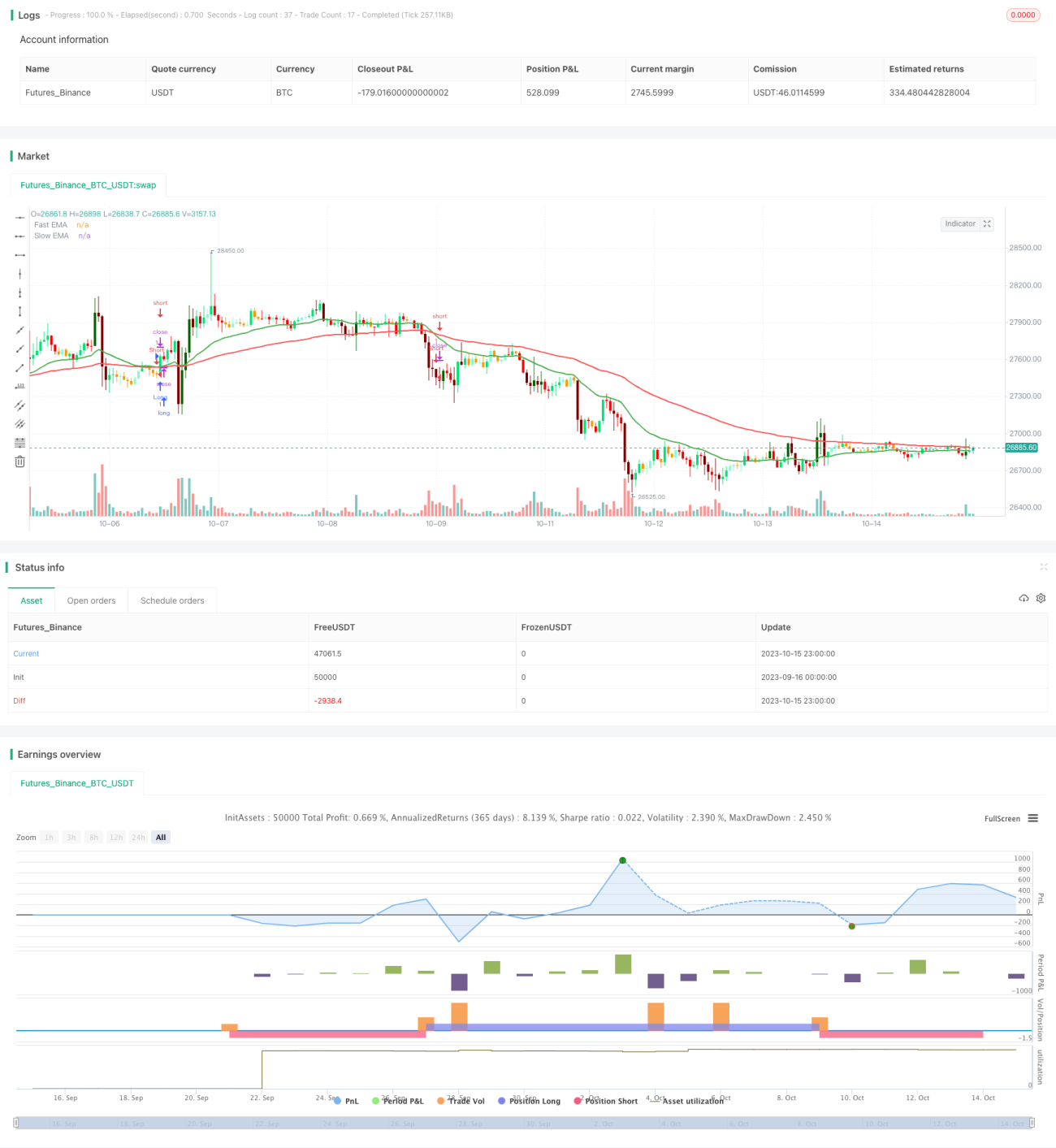

यह रणनीति प्रवेश और निकास के समय निर्धारित करने के लिए दो EMA रेखाओं के गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करती है। विशेष रूप से, जब तेज़ EMA रेखा नीचे से ऊपर की ओर धीमी EMA रेखा को पार करती है, तो गोल्डन क्रॉस सिग्नल उत्पन्न होता है और लॉन्ग (खरीद) पोजीशन ली जाती है; जब तेज़ EMA रेखा ऊपर से नीचे की ओर धीमी EMA रेखा को पार करती है, तो डेथ क्रॉस सिग्नल उत्पन्न होता है और शॉर्ट (बिक्री) पोजीशन ली जाती है। यह रणनीति सरल और व्यावहारिक है तथा एक बहुत सामान्य ट्रेडिंग रणनीति है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य कोड इस प्रकार है:

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1=ema(source, fast)

matype2=ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

यह रणनीति सबसे पहले दो तेज़ और धीमी EMA रेखाएँ सेट करती है, जिनमें तेज़ EMA की अवधि 25 और धीमी EMA की अवधि 75 होती है। फिर दोनों EMA रेखाओं के मानों की गणना की जाती है। जब तेज़ EMA रेखा नीचे से ऊपर की ओर धीमी EMA रेखा को पार करती है, तो longCondition सत्य हो जाती है; जब तेज़ EMA ऊपर से नीचे की ओर धीमी EMA को पार करती है, तो shortCondition सत्य हो जाती है। संबंधित शर्तें पूरी होने पर लॉन्ग या शॉर्ट पोजीशन ली जाती है।

यह रणनीति EMA रेखाओं की स्मूथिंग विशेषता का लाभ उठाती है, जो बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकती है और साथ ही प्रवृत्ति में बदलाव को तेज़ी से पकड़ सकती है। दो EMA रेखाओं के बीच गोल्डन क्रॉस और डेथ क्रॉस एक मजबूत ट्रेडिंग सिग्नल होते हैं, जो ट्रेडिंग जोखिम को प्रभावी ढंग से नियंत्रित कर सकते हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- संचालन का तरीका सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

- EMA के माध्यम से बाजार के उतार-चढ़ाव को स्मूथ करता है, जिससे झूठे सिग्नल प्रभावी रूप से फ़िल्टर होते हैं।

- गोल्डन क्रॉस और डेथ क्रॉस मजबूत ट्रेडिंग सिग्नल हैं, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकते हैं।

- EMA अवधियों को लचीले ढंग से समायोजित किया जा सकता है, जो विभिन्न बाजार स्थितियों के लिए उपयुक्त है।

- अन्य तकनीकी संकेतकों के साथ संयोजन में आसानी से उपयोग किया जा सकता है।

- EMA मापदंडों को अनुकूलित करके बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- रेंज-बाउंड बाजार में, EMA क्रॉसिंग बार-बार होती है, जिससे कई अप्रभावी ट्रेडिंग सिग्नल उत्पन्न होते हैं।

- EMA में अंतराल की प्रवृत्ति होती है, जिससे अल्पकालिक अवसर छूट सकते हैं।

- केवल EMA क्रॉसिंग पर निर्भर रहने से प्रवृत्ति के मोड़ को निर्धारित नहीं किया जा सकता है, जिससे लाभ की एक निश्चित ऊपरी सीमा होती है।

- निश्चित EMA अवधि बाजार में होने वाले बदलावों के अनुकूल नहीं हो पाती।

- पर्याप्त पूंजी सहायता की आवश्यकता होती है, अन्यथा व्युत्पन्न जोखिम अधिक होता है।

- सख्त स्टॉप-लॉस प्रतिबंधों की आवश्यकता होती है, अन्यथा एकल हानि बहुत बड़ी हो सकती है।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- EMA अवधि मापदंडों को अनुकूलित करना, विभिन्न बाजार स्थितियों के अनुरूप ढालना।

- सिग्नल गुणवत्ता बढ़ाने के लिए अन्य संकेतकों (जैसे MACD, बोलिंगर बैंड आदि) के फ़िल्टर जोड़ना।

- अप्रभावी ट्रेडों को कम करने के लिए प्रवृत्ति निर्धारण संकेतक (जैसे ATR स्टॉप-लॉस, ADX आदि) जोड़ना।

- प्रवृत्ति दिशा निर्धारित करने के लिए अधिक समय-सीमा विश्लेषण को शामिल करना।

- मशीन लर्निंग विधियों का उपयोग करके EMA अवधियों को गतिशील रूप से अनुकूलित करना।

- जोखिम नियंत्रण के लिए पोजीशन प्रबंधन को अनुकूलित करना।

- एकल हानि को कम करने के लिए स्टॉप-लॉस रणनीति को अनुकूलित करना।

निष्कर्ष

यह रणनीति ट्रेडिंग सिग्नल के रूप में दो EMA रेखाओं के गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करती है, जो एक अपेक्षाकृत क्लासिक प्रवृत्ति-अनुसरण रणनीति बनाती है। यह रणनीति सरल और व्यावहारिक है, अन्य तकनीकी संकेतकों के साथ संयोजन में आसान है, और उन निवेशकों के लिए उपयुक्त है जिन्हें प्रवृत्ति निर्धारण पर उच्च आवश्यकता नहीं है। हालांकि, इसकी एक निश्चित लाभ सीमा और जोखिम भी है, और विभिन्न बाजार स्थितियों के अनुकूल होने के लिए उचित अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति एक बहुत अच्छा रणनीति विकास आधार प्रदान करती है, जिसका उपयोग निवेशक गहन शोध के लिए कर सकते हैं।

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1