अनुकूली प्रवृत्ति अनुगमन स्टॉप-लॉस रणनीति

अवलोकन

यह रणनीति वाइल्डर वोलैटिलिटी ट्रेलिंग स्टॉप विधि का उपयोग करती है, जो ATR संकेतक और विभिन्न प्रकार की चलती औसतों के साथ मिलकर एक अत्यधिक अनुकूलनीय ट्रेंड-फॉलोइंग स्टॉप-लॉस रणनीति तैयार करती है।

रणनीति का सिद्धांत

इस रणनीति का मूल वाइल्डर वोलैटिलिटी ट्रेलिंग स्टॉप एल्गोरिदम है। यह पहले ATR संकेतक की गणना करता है, इनपुट मापदंडों के अनुसार ATR संकेतक की लंबाई और गुणक की गणना करके एक गतिशील स्टॉप-लॉस रेखा प्राप्त करता है। फिर यह बंद मूल्य, उच्चतम मूल्य, न्यूनतम मूल्य में से किसी एक विकल्प का उपयोग करके स्टॉप-लॉस रेखा के उच्च और निम्न बिंदुओं को लगातार अपडेट करता है। जब मूल्य इस स्टॉप-लॉस रेखा को पार करता है, तो खरीद और बिक्री के आदेश निष्पादित होते हैं।

कोड में, पहले f_ma फ़ंक्शन के माध्यम से RMA, EMA, SMA, Hull MA आदि कई प्रकार की चलती औसतों को लागू किया गया है। फिर ATR संकेतक की गणना की जाती है, जिसे उपयोगकर्ता द्वारा निर्धारित गुणक से गुणा करके वोलैटिलिटी-आधारित स्टॉप-लॉस रेखा प्राप्त की जाती है। highest और lowest फ़ंक्शन का उपयोग करके स्टॉप-लॉस रेखा के उच्चतम और न्यूनतम बिंदुओं को ट्रैक किया जाता है, और जब मूल्य इस रेखा को पार करता है तो ट्रेड किए जाते हैं।

यह रणनीति ATR संकेतक, विभिन्न प्रकार की चलती औसतों और पैरामीटर सेटिंग्स का लचीले ढंग से उपयोग करके एक अत्यधिक अनुकूलनीय ट्रेंड-फॉलोइंग स्टॉप-लॉस रणनीति तैयार करती है। यह प्रभावी रूप से ट्रेंड का अनुसरण कर सकती है और बाजार में महत्वपूर्ण गिरावट आने पर स्टॉप-लॉस के माध्यम से बाहर निकल सकती है।

लाभ विश्लेषण

- सबसे पहले, यह रणनीति वाइल्डर वोलैटिलिटी ट्रेलिंग स्टॉप एल्गोरिदम का उपयोग करती है, जो एक सिद्ध और विश्वसनीय ट्रेंड-फॉलोइंग स्टॉप-लॉस विधि है।

- रणनीति ATR संकेतक का उपयोग करके गतिशील रूप से स्टॉप-लॉस रेखा की गणना करती है, जो स्टॉप-लॉस बिंदु को बहुत कठोर होने से बचाती है। ATR संकेतक बाजार की अस्थिरता और जोखिम स्तर को प्रभावी ढंग से दर्शाता है।

- कोड में RMA, EMA, SMA, Hull MA आदि जैसी कई चलती औसतों के बीच चयन करने की सुविधा है, जो रणनीति की अनुकूलन क्षमता को बढ़ाती है।

- ATR लंबाई और गुणक मापदंडों को समायोजित करके, विभिन्न बाजारों के लिए इष्टतम पैरामीटर पाए जा सकते हैं, जिससे रणनीति के प्रदर्शन में सुधार होता है।

- रणनीति स्टॉप-लॉस रेखा की गणना के लिए उच्चतम मूल्य, न्यूनतम मूल्य, बंद मूल्य जैसे विभिन्न मूल्य विकल्पों का उपयोग करती है, जिससे विभिन्न उत्पादों के लिए अनुकूलन संभव है।

- कुल मिलाकर, यह रणनीति एक विश्वसनीय, अनुकूलनीय और आसानी से अनुकूलित की जा सकने वाली ट्रेंड-फॉलोइंग स्टॉप-लॉस रणनीति है।

जोखिम विश्लेषण

- यह रणनीति मुख्य रूप से पैरामीटर अनुकूलन पर निर्भर करती है; विभिन्न बाजारों और उत्पादों के लिए उपयुक्त ATR और गुणक मापदंडों के संयोजन का परीक्षण करना आवश्यक है, अन्यथा स्टॉप-लॉस प्रभाव खराब हो सकता है।

- साइडवेज बाजार में, ATR स्टॉप-लॉस रेखा बार-बार स्टॉप-लॉस ट्रिगर कर सकती है। ट्रेंड संकेतकों के साथ संयोजन करके अनुकूलन की आवश्यकता है ताकि साइडवेज ट्रेंड से बचा जा सके।

- यदि स्टॉप-लॉस रेखा बहुत ढीली है, तो यह गिरावट के अवसरों पर स्टॉप-लॉस से चूक सकती है; यदि बहुत तंग है, तो यह ट्रेडिंग आवृत्ति और स्लिपेज लागत बढ़ा सकती है। संतुलन खोजने के लिए सावधानीपूर्वक परीक्षण की आवश्यकता है।

- कई चलती औसत विकल्प रणनीति के प्रदर्शन में विचलन का कारण बन सकते हैं। किसी विशेष उत्पाद के लिए एक प्रमुख चलती औसत चुननी चाहिए, अन्य चलती औसतों का उपयोग केवल सहायक संदर्भ के रूप में किया जाना चाहिए।

- यह रणनीति ट्रेंड फॉलोइंग पर केंद्रित है और सीधे लाभ उत्पन्न नहीं कर सकती है। इसे अन्य प्रवेश/निकास रणनीतियों या लाभ-बुकिंग रणनीतियों के साथ संयोजन में उपयोग करने पर विचार करना चाहिए।

- जब पैरामीटर अनुपयुक्त हों, तो रणनीति अत्यधिक बार-बार ट्रेडिंग या लंबे समय तक पोजीशन होल्ड करने की समस्या उत्पन्न कर सकती है। इसे अनुकूलन के माध्यम से हल करने की आवश्यकता है।

अनुकूलन दिशाएँ

- ट्रेंड संकेतकों को शामिल करने पर विचार किया जा सकता है ताकि यह निर्धारित किया जा सके कि ट्रेंड मौजूद है या नहीं, साइडवेज बाजार में फंसने से बचने के लिए।

- रिवर्सल संकेतक तत्वों को जोड़ने का परीक्षण किया जा सकता है, ताकि बियरिश और बुलिश ट्रेंड के बीच वैकल्पिक होने पर तेजी से स्टॉप-लॉस लेकर पोजीशन बदली जा सके।

- ATR लंबाई पैरामीटर को ट्रेडिंग उत्पाद की विशेषताओं से जोड़ने का प्रयास किया जा सकता है, विभिन्न उत्पादों के लिए अलग-अलग ATR लंबाई सेटिंग का उपयोग करके।

- ट्रेडिंग वॉल्यूम संकेतक जोड़ने का प्रयास किया जा सकता है, जब वॉल्यूम स्पष्ट रूप से कम हो जाता है तो स्टॉप-लॉस रेखा को और अधिक कसने की गति बढ़ाई जा सकती है।

- गिरावट के अनुपात को बढ़ाकर स्टॉप-लॉस लगाने पर विचार किया जा सकता है, लेकिन बहुत तंग नहीं होना चाहिए ताकि सामान्य सुधार पर स्टॉप-लॉस न लगे।

- अन्य संकेतकों के साथ मिलकर ताकत का आकलन किया जा सकता है और पैरामीटर अनुकूलन किया जा सकता है, जब ताकत कम हो तो स्टॉप-लॉस सीमा को उचित रूप से ढीला किया जा सकता है।

सारांश

यह रणनीति वाइल्डर वोलैटिलिटी ट्रेलिंग स्टॉप के विचार पर आधारित है, जो ATR संकेतक का उपयोग करके एक अत्यधिक अनुकूलनीय ट्रेंड-फॉलोइंग स्टॉप-लॉस रणनीति डिज़ाइन करती है। यह विभिन्न ट्रेडिंग उत्पादों के लिए पैरामीटर अनुकूलन के माध्यम से अच्छी तरह से अनुकूलित हो सकती है, और यह एक विश्वसनीय और व्यावहारिक स्टॉप-लॉस रणनीति है। हालांकि, हमें जोखिमों पर भी ध्यान देना चाहिए और ट्रेंड निर्णय और ट्रेडिंग वॉल्यूम तत्वों को जोड़कर आगे अनुकूलन करना चाहिए ताकि यह अधिक स्थिर और विश्वसनीय बन सके। साथ ही, इसे अन्य रणनीतियों के साथ संयोजन में उपयोग करने पर ध्यान देना चाहिए ताकि स्टॉप-लॉस रणनीति का अधिकतम लाभ उठाया जा सके।

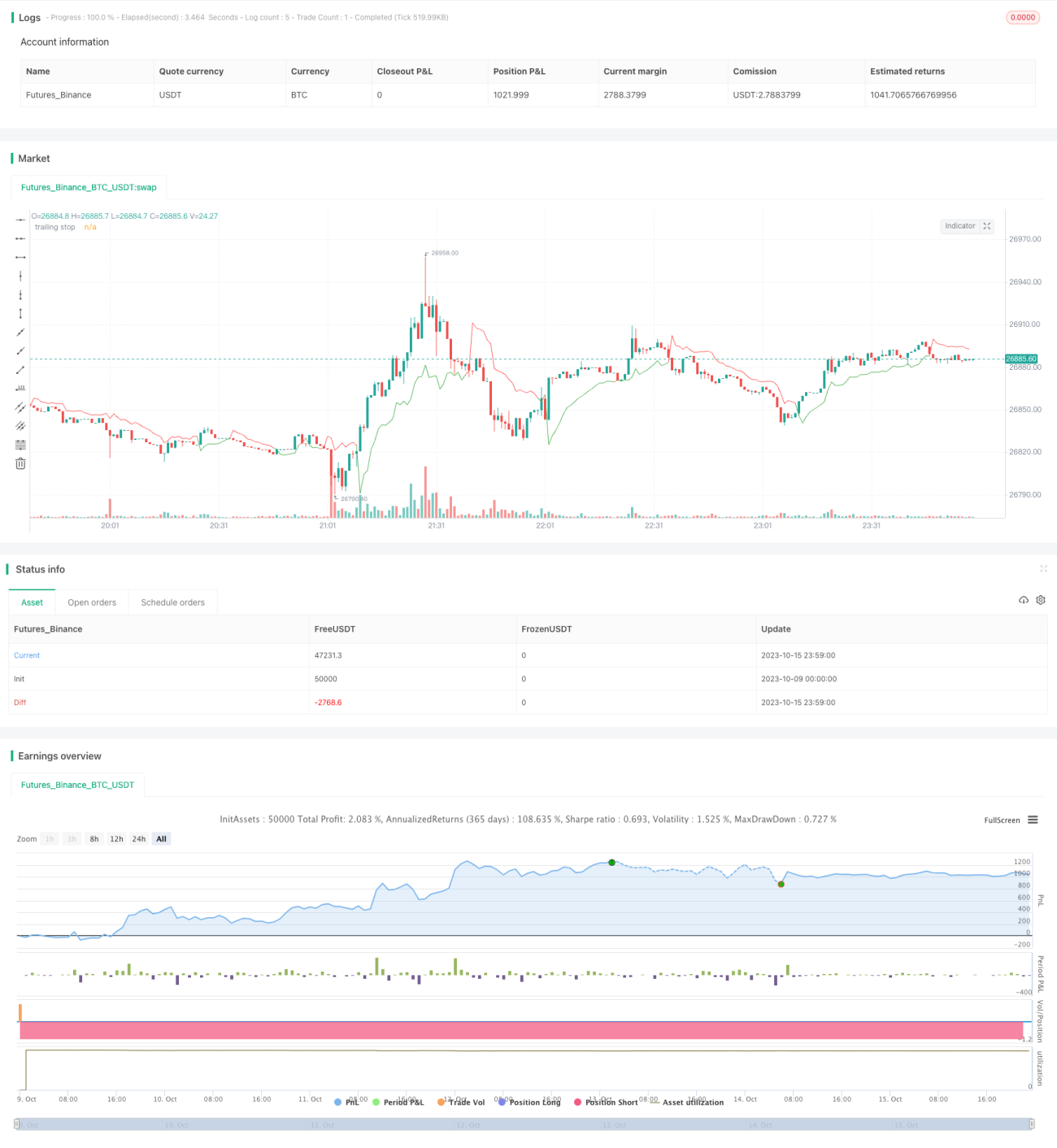

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1