दोहरा मूविंग एवरेज माध्य रिवर्सल रणनीति

दोहरी मूविंग एवरेज माध्य प्रत्यावर्तन रणनीति एक ट्रेंड फॉलोइंग रणनीति है। यह विभिन्न अवधियों के मूविंग एवरेज की गणना करके मूल्य की दिशा में प्रत्यावर्तन का आकलन करती है, ताकि ट्रेंड के उलटने के बिंदुओं को पकड़ा जा सके और कम खरीदकर अधिक बेचा जा सके।

यह रणनीति पहले दो अलग-अलग अवधियों के मूविंग एवरेज के समूहों की गणना करती है। एक समूह लंबी अवधि का होता है, जो समग्र प्रवृत्ति का आकलन करने के लिए उपयोग होता है; दूसरा समूह छोटी अवधि का होता है, जो स्थानीय प्रवृत्ति का आकलन करने के लिए उपयोग होता है। रणनीति इन दो समूहों के बीच संबंधों की तुलना करके यह निर्धारित करती है कि समग्र प्रवृत्ति में उलटफेर हुआ है या नहीं।

विशेष रूप से, रणनीति पहले लंबी अवधि (जैसे 60-दिवसीय) के दो मूविंग एवरेज की गणना करती है: 60-दिवसीय सरल मूविंग एवरेज और 60-दिवसीय भारित मूविंग एवरेज। ये समग्र प्रवृत्ति का आकलन करने के लिए हैं। इसके अलावा, रणनीति छोटी अवधि (जैसे 5-दिवसीय) के दो मूविंग एवरेज की गणना करती है: 5-दिवसीय सरल मूविंग एवरेज और 5-दिवसीय भारित मूविंग एवरेज। ये स्थानीय प्रवृत्ति का आकलन करने के लिए हैं।

जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तो यह मूल्य के उलटने का संकेत है, जो गिरावट से वृद्धि की ओर संक्रमण को दर्शाता है। इस स्थिति में रणनीति लॉन्ग पोजीशन खोलती है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से पार करता है, तो मूल्य का उलटना वृद्धि से गिरावट की ओर होता है, और रणनीति शॉर्ट पोजीशन खोलती है।

विशिष्ट कार्यप्रणाली इस प्रकार है:

- 60-दिवसीय सरल मूविंग एवरेज (nma) और 60-दिवसीय भारित मूविंग एवरेज (n2ma) की गणना करें।

- 5-दिवसीय सरल मूविंग एवरेज (nma1) और 5-दिवसीय भारित मूविंग एवरेज (n2ma1) की गणना करें।

- n2ma1 और nma1 की तुलना करें: यदि n2ma1, nma1 को ऊपर से पार करता है, तो लॉन्ग पोजीशन खोलें; यदि n2ma1, nma1 को नीचे से पार करता है, तो शॉर्ट पोजीशन खोलें।

- n2ma और nma की तुलना करें: यदि n2ma, nma को ऊपर से पार करता है और पहले से लॉन्ग पोजीशन खुली है, तो उसे बनाए रखें; यदि n2ma, nma को नीचे से पार करता है और शॉर्ट पोजीशन खुली है, तो उसे बनाए रखें।

- जब मूल्य स्टॉप-लॉस या टेक-प्रॉफिट स्तर को पार कर जाता है, तो पोजीशन बंद करें।

- उपरोक्त प्रक्रिया को दोहराएँ ताकि ट्रेंड के उलटने को पकड़ा जा सके और कम खरीदकर अधिक बेचा जा सके।

इस रणनीति का लाभ यह है कि दोहरे मूविंग एवरेज का संयोजन मूल्य प्रवृत्ति के उलटने को संवेदनशीलता से पकड़ सकता है। दोहरे मूविंग एवरेज का उलटना एक क्लासिक तकनीकी संकेतक संकेत है। साथ ही, विभिन्न अवधियों के मूविंग एवरेज का संयोजन समग्र और स्थानीय प्रवृत्ति दोनों का आकलन करके ट्रेंड फॉलोइंग को सक्षम बनाता है।

इस रणनीति का जोखिम यह है कि दोहरे मूविंग एवरेज के उलटने के संकेत झूठे हो सकते हैं, जिससे गलत प्रवेश या बाहर निकलना हो सकता है, जिससे व्यापारिक जोखिम बढ़ जाता है। इसके अलावा, मूविंग एवरेज सिस्टम व्यापक रेंज वाले बाजारों में गलत संकेत उत्पन्न कर सकता है। अंत में, दोहरे मूविंग एवरेज सिस्टम को पैरामीटर सेटिंग्स की स्थिरता की पुष्टि के लिए लंबी बैकटेस्टिंग अवधि की आवश्यकता होती है।

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज की अवधि मापदंडों को अनुकूलित करके सर्वोत्तम संयोजन खोजना।

- झूठे ब्रेकआउट से बचने के लिए अतिरिक्त तकनीकी संकेतकों से फ़िल्टर जोड़ना।

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीतियाँ शामिल करके प्रति व्यापार लाभ-हानि को नियंत्रित करना।

- ट्रेंड ट्रेडिंग के समय को शामिल करके साइडवे बाजारों में गलत व्यापार से बचना।

- बाजार की अस्थिरता के अनुकूल पोजीशन आकार को गतिशील रूप से समायोजित करना।

संक्षेप में, दोहरी मूविंग एवरेज माध्य प्रत्यावर्तन रणनीति विभिन्न अवधियों के मूविंग एवरेज के बीच संबंधों की तुलना करके मूल्य प्रवृत्ति के उलटने के बिंदुओं को पकड़ती है, ताकि कम खरीदकर अधिक बेचने का उद्देश्य प्राप्त हो सके। पैरामीटर सेटिंग्स का अनुकूलन, फ़िल्टर शर्तों को जोड़ना और जोखिम नियंत्रण इस रणनीति में सुधार के क्षेत्र हैं। उचित उपयोग से यह ट्रेंड रिवर्सल को मात्रात्मक रूप से पकड़ने के लिए एक प्रभावी उपकरण बन सकता है।

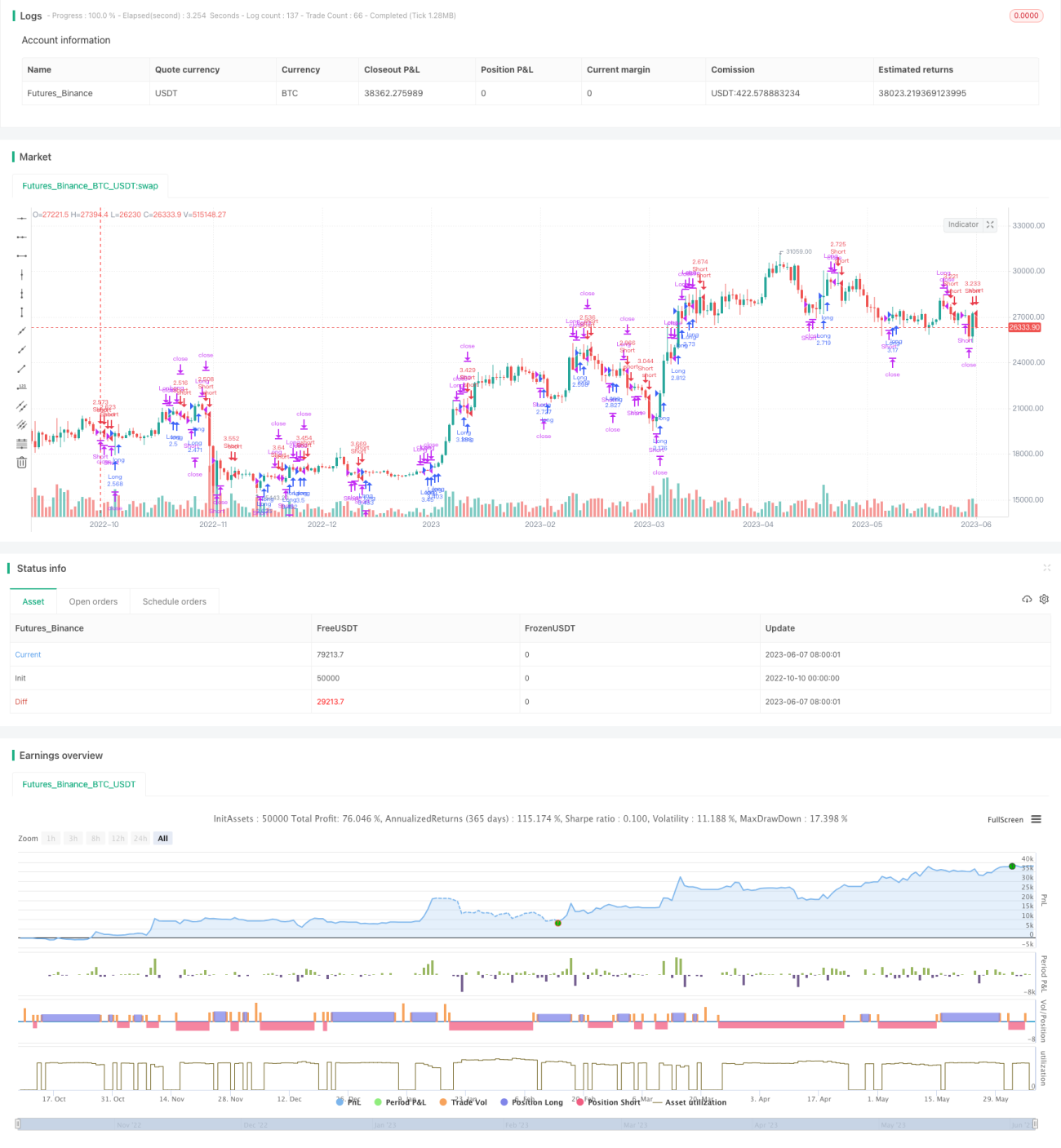

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1