अनुकूलनशील अस्थिरता-आधारित परिमित आयतन तत्व रणनीति

अवलोकन

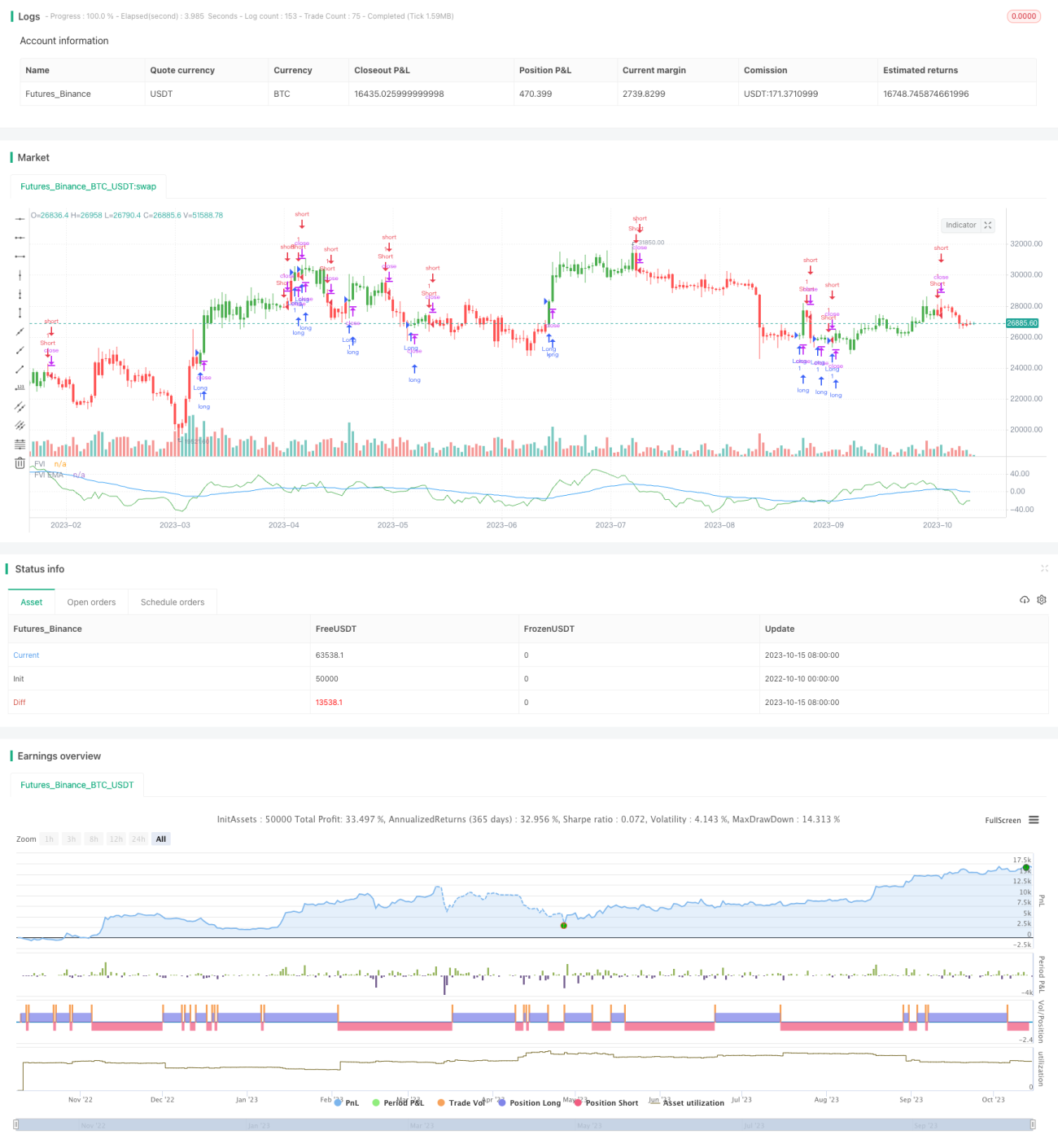

यह रणनीति मूल्य परिवर्तनों पर बैलिश और बियरिश निर्णय लेने के लिए सीमित आयतन तत्व विधि (Finite Volume Element Method) और अनुकूली अस्थिरता माप का उपयोग करती है। यह एक ट्रेंड-फॉलोइंग रणनीति है। यह रणनीति सभी समय-सीमाओं पर लागू होती है, स्वचालित रूप से मापदंडों को समायोजित कर सकती है और विभिन्न अस्थिरता स्तरों के अनुकूल हो सकती है।

सिद्धांत

रणनीति पहले हाल की N कैंडल के उच्च-निम्न औसत मूल्य, समापन मूल्य का औसत, और पिछली कैंडल के उच्च-निम्न-समापन मूल्य के औसत की गणना करती है। फिर यह वर्तमान कैंडल और पिछली कैंडल के लॉग-रिटर्न Intra और Inter की गणना करती है। साथ ही Intra और Inter की अस्थिरता Vintra और Vinter की गणना करती है।

अस्थिरता स्तर और समायोज्य मापदंडों के आधार पर, अनुकूली कटऑफ गुणांक CutOff की गणना की जाती है। जब मूल्य परिवर्तन CutOff से अधिक होता है, तो एक बैलिश या बियरिश सिग्नल उत्पन्न होता है। विशेष रूप से, वर्तमान कैंडल के समापन मूल्य और उच्च-निम्न औसत मूल्य के बीच का अंतर MF की गणना की जाती है। जब MF, CutOff से अधिक होता है, तो बैलिश सिग्नल, और जब MF, नकारात्मक CutOff से कम होता है, तो बियरिश सिग्नल उत्पन्न होता है।

अंत में, सिग्नल के आधार पर धन प्रवाह की गणना की जाती है, pos सिग्नल आउटपुट किया जाता है, और सीमित आयतन तत्व वक्र (FVE) खींचा जाता है।

लाभ

- अनुकूली पैरामीटर, विभिन्न समय-सीमाओं और अस्थिरता स्तरों के लिए उपयुक्त, मानवीय समायोजन की आवश्यकता नहीं।

- मूल्य प्रवृत्ति परिवर्तनों को सटीक रूप से पकड़ता है।

- सीमित आयतन तत्व वक्र स्पष्ट रूप से बैलिश और बियरिश शक्ति के अनुपात को दर्शाता है।

- धन प्रवाह सिद्धांत की मजबूत नींव, सिग्नल अपेक्षाकृत विश्वसनीय।

जोखिम

- बाजार में तीव्र उतार-चढ़ाव के दौरान, अधिक गलत सिग्नल आ सकते हैं। N पैरामीटर को उचित रूप से समायोजित किया जा सकता है।

- मूल्य गैप (Price Gap) को संभाल नहीं सकता। अन्य संकेतकों के साथ संयोजन पर विचार किया जा सकता है।

- धन प्रवाह सिद्धांत और तकनीकी विश्लेषण सिग्नल के बीच विचलन हो सकता है। कई सिग्नलों के समग्र मूल्यांकन पर विचार किया जा सकता है।

अनुकूलन दिशा

- N पैरामीटर के विभिन्न मानों के प्रभाव का परीक्षण किया जा सकता है। सामान्यतः N का बड़ा मान अत्यधिक शोर को फ़िल्टर कर सकता है।

- Cintra और Cinter के विभिन्न मानों का परीक्षण किया जा सकता है ताकि सर्वोत्तम पैरामीटर संयोजन खोजा जा सके। इन दो मापदंडों को गतिशील रूप से समायोजित करने पर भी विचार किया जा सकता है।

- MACD जैसे अन्य संकेतकों के साथ संयोजन पर विचार किया जा सकता है ताकि रणनीति की स्थिरता में सुधार हो।

- एकल ट्रेड पर होने वाले नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र स्थापित किया जा सकता है।

सारांश

यह रणनीति समग्र रूप से काफी विश्वसनीय है, इसका सिद्धांत उत्तम है, और इसे ट्रेंड-फॉलोइंग रणनीति के एक घटक के रूप में उपयोग किया जा सकता है। अन्य रणनीतियों के साथ उचित संयोजन के बाद परिणाम बेहतर होंगे। कुंजी सर्वोत्तम पैरामीटर खोजना और अच्छे जोखिम प्रबंधन उपायों को स्थापित करना है। यदि भविष्य में अनुकूलन जारी रखा जा सके, तो यह एक बहुत ही शक्तिशाली ट्रेंड-फॉलोइंग रणनीति बन सकती है।

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1