त्रिगुण ईएमए अनुरेखी हानि-रोक रणनीति

अवलोकन

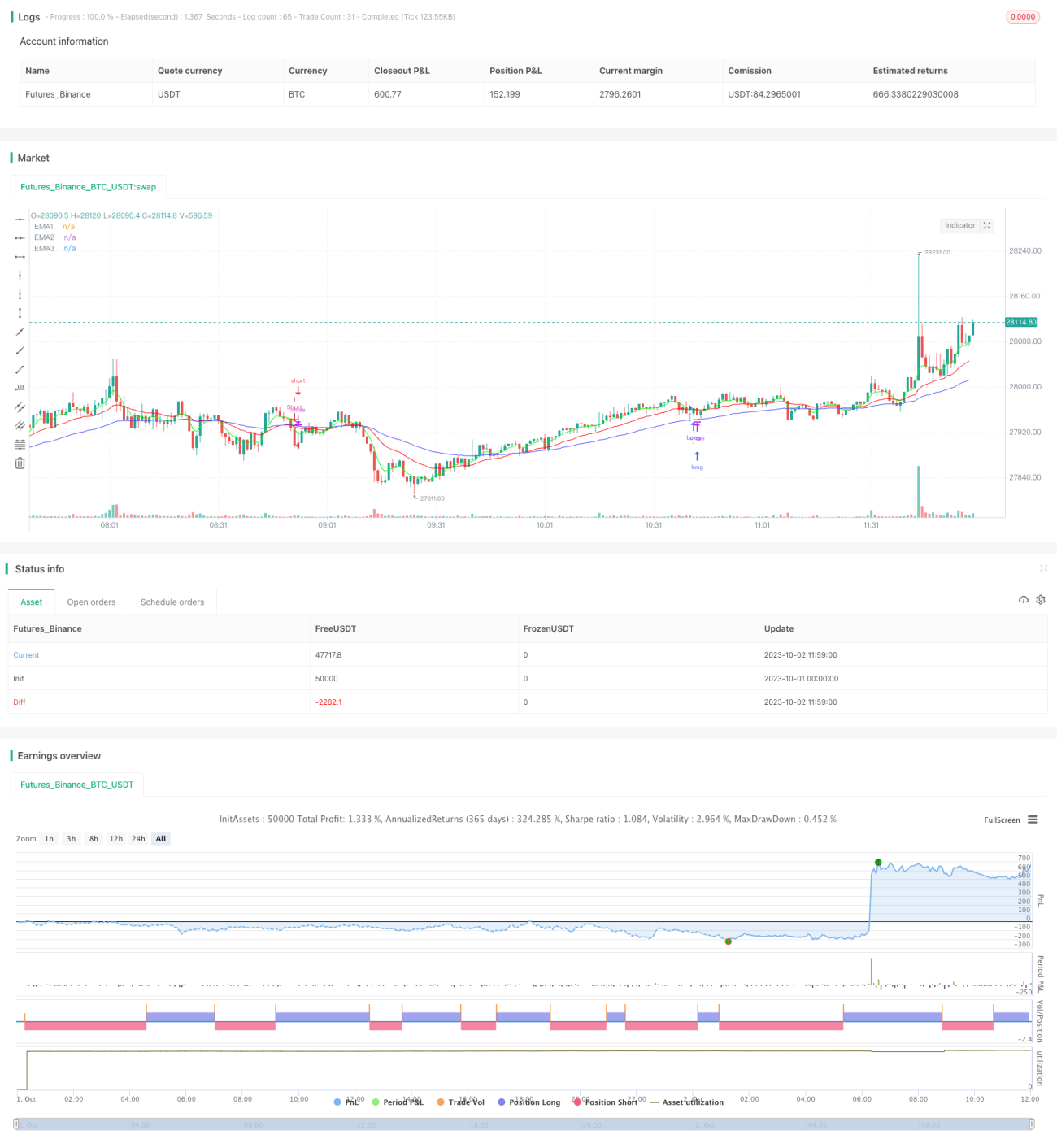

यह रणनीति एक विशिष्ट ट्रिपल एक्सपोनेंशियल मूविंग एवरेज (EMA) ट्रेडिंग रणनीति का कार्यान्वयन है। यह तीव्र 5-दिवसीय EMA, मध्यम 20-दिवसीय EMA और धीमी 50-दिवसीय EMA के क्रॉसओवर की तुलना करके ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही, यह वर्तमान कैंडल के बंद मूल्य की पिछले दिन के बंद मूल्य से एक निश्चित टिक्स ऊपर या नीचे होने की स्थिति को भी शामिल करती है ताकि गलत सिग्नलों को फ़िल्टर किया जा सके। इसके अलावा, रणनीति लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग करती है।

सिद्धांत

जब 5-दिवसीय EMA, 20-दिवसीय EMA को ऊपर से क्रॉस करती है, और तीनों EMA बुलिश क्रम (5 EMA > 20 EMA > 50 EMA) में होते हैं, और वर्तमान कैंडल का बंद मूल्य पिछले दिन के बंद मूल्य से एक निश्चित टिक्स से अधिक बढ़ता है, तो लॉन्ग (खरीद) करें; जब 5-दिवसीय EMA, 20-दिवसीय EMA को नीचे से क्रॉस करती है, और तीनों EMA बेयरिश क्रम (5 EMA < 20 EMA < 50 EMA) में होते हैं, और वर्तमान कैंडल का बंद मूल्य पिछले दिन के बंद मूल्य से एक निश्चित टिक्स से अधिक गिरता है, तो शॉर्ट (बेच) करें।

प्रवेश के बाद, यदि मूल्य एक निश्चित टिक्स से अधिक चलता है, तो ट्रेलिंग स्टॉप-लॉस तंत्र सक्रिय हो जाता है, जो मूल्य में उतार-चढ़ाव के अनुसार स्टॉप-लॉस स्तर को लगातार समायोजित करता है ताकि अधिक लाभ लॉक किया जा सके।

लाभ

- त्रिगुण EMA का उपयोग करके ट्रेडिंग सिग्नल बनाने से बाजार के शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है और प्रवृत्ति की पहचान की जा सकती है। तीव्र EMA नवीनतम परिवर्तनों को दर्शाता है, मध्यम EMA प्रवृत्ति की दिशा निर्धारित करता है, और धीमी EMA अस्थिरता को फ़िल्टर करता है।

- वर्तमान कैंडल के बंद मूल्य की पिछले दिन के बंद मूल्य से तुलना जोड़ने से गलत सिग्नलों को और अधिक फ़िल्टर किया जा सकता है, जिससे अनावश्यक ट्रेड कम होते हैं।

- ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग बाजार की चाल के अनुसार स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करने की अनुमति देता है, जिससे लाभ अधिकतम रूप से लॉक होता है।

- इस रणनीति के पैरामीटर सेटिंग्स लचीली हैं, जिन्हें विभिन्न उपकरणों और समय-सीमाओं (डेली से मिनट चार्ट तक) के अनुसार अनुकूलित किया जा सकता है।

जोखिम

- साइडवेज़ या अस्थिर बाजार में, EMA क्रॉसओवर सिग्नल बार-बार आते हैं, जिससे अत्यधिक ट्रेड हो सकते हैं और ट्रेडिंग शुल्क तथा स्लिपेज लागत बढ़ सकती है।

- बड़ी अस्थिरता में ट्रेलिंग स्टॉप-लॉस समय से पहले लागू हो सकता है, जिससे पूरी प्रवृत्ति को होल्ड नहीं किया जा सकता।

- EMA की विलंबता प्रवृत्ति के मोड़ बिंदुओं को चूकने का कारण बन सकती है, जिससे हानि हो सकती है।

- EMA अवधि की लंबाई, ट्रेलिंग स्टॉप-लॉस टिक्स आदि जैसे पैरामीटरों को अनुकूलित करने की आवश्यकता है, विभिन्न उपकरणों और समय-सीमाओं पर प्रभाव में बड़ा अंतर होता है।

अनुकूलन दिशा-निर्देश

- MACD, KD जैसे अन्य संकेतकों को शामिल करके ट्रेडिंग सिग्नलों को फ़िल्टर करने में सहायता ली जा सकती है।

- विशिष्ट उपकरण और समय-सीमा मापदंडों के अनुसार परीक्षण और अनुकूलन किया जा सकता है ताकि सर्वोत्तम पैरामीटर संयोजन पाया जा सके।

- मैन्युअल हस्तक्षेप या मशीन लर्निंग जैसी विधियों के माध्यम से पैरामीटरों को गतिशील रूप से समायोजित किया जा सकता है।

- विशेष बाजार स्थितियों में ट्रेलिंग स्टॉप-लॉस को बंद करने और पूरे स्थान पर प्रवृत्ति को होल्ड करने पर विचार किया जा सकता है।

- सरल ट्रेलिंग स्टॉप-लॉस के बजाय स्वचालित टेक-प्रॉफिट का उपयोग किया जा सकता है।

सारांश

यह रणनीति EMA क्रॉसओवर, मूल्य ब्रेकआउट और ट्रेलिंग स्टॉप-लॉस तीन सामान्य तकनीकी विश्लेषण विधियों को एकीकृत करती है, जो एक अपेक्षाकृत व्यापक और विश्वसनीय ट्रेंड-फ़ॉलोइंग ट्रेडिंग सिस्टम बनाती है। पैरामीटर अनुकूलन के माध्यम से, इसे विभिन्न उपकरणों और समय-सीमाओं के अनुकूल बनाया जा सकता है, और स्पष्ट प्रवृत्ति वाले बाजारों में अच्छे परिणाम देती है। हालांकि, इस रणनीति में कुछ विशिष्ट तकनीकी विश्लेषण रणनीतियों की कमजोरियाँ भी हैं, जिन्हें अधिक बाजार स्थितियों से निपटने के लिए और अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक सरल और उपयोगी दृष्टिकोण प्रदान करती है और सामान्य रणनीति विचारों का एक अच्छा अभ्यास और प्रदर्शन है।

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1