लहर-योद्धा रणनीति

अवलोकन

बोलांग्ज़े रणनीति एक संयुक्त रणनीति है जो विभिन्न ट्रेंड-फॉलोइंग रणनीतियों को मिलाकर अधिक विश्वसनीय ट्रेडिंग सिग्नल उत्पन्न करती है। यह 123 रिवर्सल रणनीति और ECO रणनीति को एकीकृत करती है, जिसका उद्देश्य ट्रेंड की पुष्टि होने के बाद अधिक सटीक ट्रेडिंग सिग्नल उत्पन्न करना है। इस रणनीति का नाम “सर्फ़र” के संदर्भ में रखा गया है, जो बाजार की अस्थिरता की लहरों को पकड़कर बाजार से बेहतर अतिरिक्त रिटर्न प्राप्त करने का प्रयास करती है।

रणनीति का सिद्धांत

बोलांग्ज़े रणनीति दो अलग-अलग प्रकार की रणनीतियों को एकीकृत करती है: रिवर्सल रणनीति और ट्रेंड-फॉलोइंग रणनीति।

सबसे पहले, 123 रिवर्सल रणनीति एक रिवर्सल रणनीति है। यह कीमत में रिवर्सल सिग्नल का पता लगाने के लिए कैंडलस्टिक जानकारी का उपयोग करती है। जब कल का क्लोज पिछले दिन से अधिक हो, और आज का क्लोज कल से कम हो, साथ ही 9-दिवसीय Slow K 50 से नीचे हो, तो खरीद सिग्नल उत्पन्न होता है। जब कल का क्लोज पिछले दिन से कम हो, और आज का क्लोज कल से अधिक हो, साथ ही 9-दिवसीय Fast K 50 से ऊपर हो, तो बिक्री सिग्नल उत्पन्न होता है।

दूसरा, ECO रणनीति एक ट्रेंड-फॉलोइंग रणनीति है। यह मोमेंटम की गणना के लिए कैंडलस्टिक के वास्तविक शरीर के आकार और दिशा का उपयोग करती है, ताकि ट्रेंड की दिशा निर्धारित की जा सके। ECO इंडिकेटर 0 से ऊपर होने पर अपट्रेंड और 0 से नीचे होने पर डाउनट्रेंड दर्शाता है।

बोलांग्ज़े रणनीति दोनों रणनीतियों के सिग्नल को एकीकृत करती है। केवल जब दोनों रणनीतियाँ एक ही दिशा में सिग्नल देती हैं, जैसे कि ECO अपट्रेंड दिखाता है और 123 रिवर्सल रणनीति भी खरीद सिग्नल देती है, तब ही पोजीशन खोली जाती है। इससे एकल रणनीति के गलत निर्णय के कारण होने वाले नुकसान से बचा जा सकता है।

लाभ विश्लेषण

एकल रणनीति की तुलना में, बोलांग्ज़े रणनीति के निम्नलिखित लाभ हैं:

-

रिवर्सल और ट्रेंड रणनीतियों को मिलाकर, कमियों को दूर किया जाता है और ट्रेडिंग सिग्नल अधिक विश्वसनीय होते हैं। ECO सुनिश्चित करता है कि रिवर्सल केवल ट्रेंड बदलने से पहले हो, रिवर्सल सिग्नल को ट्रेंड के बीच में आने से रोकता है।

-

123 रिवर्सल रणनीति ओवरबॉट और ओवरसोल्ड क्षेत्रों का पता लगाने के लिए stochastic इंडिकेटर का उपयोग करती है, जबकि ECO रणनीति मूल्य मोमेंटम की दिशा का आकलन करती है; दोनों एक-दूसरे के पूरक हैं, जिससे गलत निर्णय की संभावना कम हो जाती है।

-

दोहरी फ़िल्टरिंग प्रणाली सुनिश्चित करती है कि पोजीशन केवल तब खोली जाए जब दोनों रणनीतियाँ एक ही दिशा का संकेत दें, जिससे ट्रेडिंग जोखिम काफी कम हो जाता है।

-

लचीले पैरामीटर सेटिंग की बड़ी संभावना है, जिससे विभिन्न बाजारों के अनुकूल पैरामीटर समायोजित किए जा सकते हैं, जिससे व्यापक बाजार परिस्थितियों के अनुकूल हो सकते हैं।

-

दिन के भीतर रिवर्सल और मध्यम से दीर्घकालिक ट्रेंड निर्धारण के बहु-समय सीमा का उपयोग करके अधिक ट्रेडिंग अवसरों को पकड़ा जा सकता है।

जोखिम विश्लेषण

हालांकि बोलांग्ज़े रणनीति कई रणनीतियों के संयोजन से एकल रणनीति के जोखिम को कम करती है, फिर भी ट्रेडिंग में निम्नलिखित जोखिम मौजूद हैं:

-

123 रिवर्सल रणनीति साइडवेज़ बाजार में कमजोर निर्णय क्षमता रखती है, जिससे लगातार विपरीत सिग्नल आ सकते हैं और नुकसान बढ़ सकता है।

-

ECO रणनीति कम वॉल्यूम की स्थिति में कम प्रभावी होती है; कम वॉल्यूम वाले वातावरण में इसका उपयोग करने से बचना चाहिए।

-

दोहरी रणनीति फ़िल्टरिंग के कारण, कुछ लाभकारी सिग्नल जो अकेली रणनीति दे सकती थी, वे छूट सकते हैं।

-

गलत पैरामीटर सेटिंग के कारण रणनीति गलत सिग्नल दे सकती है। विभिन्न बाजारों के अनुकूल होने के लिए पैरामीटर समायोजित करने चाहिए।

-

रणनीति कुछ विशेष बाजार स्थितियों, जैसे बड़ी ब्लैक स्वान घटनाओं, के अनुकूल नहीं हो सकती है।

अनुकूलन दिशा-निर्देश

बोलांग्ज़े रणनीति में और अनुकूलन की गुंजाइश है:

-

स्टॉप-लॉस रणनीति जोड़ने पर विचार किया जा सकता है, ताकि नुकसान स्टॉप-लॉस बिंदु तक पहुँचने पर स्वचालित रूप से रुक जाए।

-

विभिन्न मूविंग एवरेज पैरामीटर का परीक्षण करके अधिक स्थिर पैरामीटर संयोजन खोजा जा सकता है।

-

मशीन लर्निंग-आधारित पैरामीटर स्व-अनुकूलन का प्रयास किया जा सकता है, ताकि रणनीति के पैरामीटर गतिशील रूप से समायोजित हो सकें।

-

सिग्नल सटीकता को और बेहतर बनाने के लिए अधिक सहायक रणनीतियाँ (Auxiliary Strategies) शामिल की जा सकती हैं।

-

विभिन्न बाजार परिस्थितियों में स्थिरता का परीक्षण करके पैरामीटर को व्यापक बाजार के अनुकूल बनाया जा सकता है।

-

स्वचालित निष्पादन और बैकटेस्टिंग सिस्टम विकसित करके अधिक सख्त रणनीति अनुकूलन किया जा सकता है।

सारांश

उपरोक्त के आधार पर, बोलांग्ज़े रणनीति रिवर्सल रणनीति और ट्रेंड-फॉलोइंग रणनीति को एकीकृत करके ट्रेडिंग सिग्नल की दोहरी पुष्टि करती है, जिससे ट्रेंड परिवर्तन को पकड़ने के साथ-साथ सिग्नल सटीकता बढ़ती है, और बाजार से बेहतर अतिरिक्त रिटर्न प्राप्त होने की उम्मीद है। हालाँकि इसमें कुछ जोखिम हैं, लेकिन निरंतर अनुकूलन के माध्यम से इसे व्यापक बाजार परिस्थितियों के अनुकूल बनाया जा सकता है। यह रणनीति लचीली, जोखिम-नियंत्रणीय है, और दीर्घकालिक स्थिर रिटर्न चाहने वाले निवेशकों के लिए उपयुक्त है।

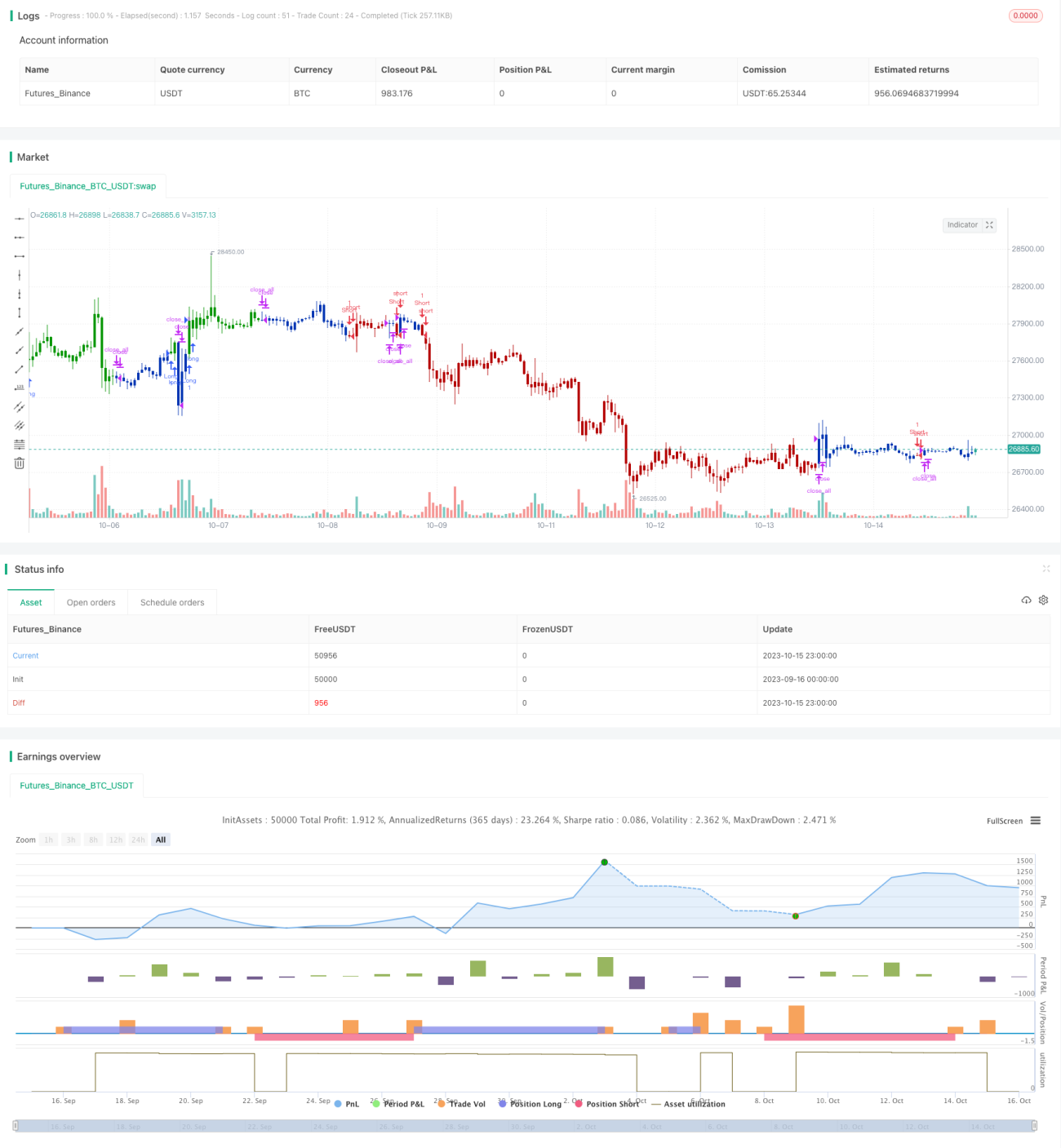

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2020

// This is combo strategies for get a cumulative signal. - 1