दोहरे संकेतक थोड़ा उलटा प्रतिवर्ती व्यापार रणनीति

सिंहावलोकन

दो संकेतकों वाला हल्का उल्टा रिवर्सल ट्रेडिंग स्ट्रेटेजी एक अल्पकालिक ट्रेडिंग स्ट्रेटेजी है जो मोमेंटम इंडिकेटर और ट्रेंड इंडिकेटर को जोड़ती है। यह स्ट्रेटेजी पहले एक रिवर्सल इंडिकेटर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है, फिर इसे एक ट्रेंड-आधारित इंडिकेटर के साथ जोड़ती है, जिससे अधिक विश्वसनीय ट्रेडिंग सिग्नल प्राप्त होते हैं। इस स्ट्रेटेजी का उद्देश्य अल्पकालिक मूल्य उलटफेर को पकड़ना है, जो मध्यम-अल्पकालिक ट्रेंड के संदर्भ में ट्रेडिंग करता है।

सिद्धांत

यह स्ट्रेटेजी दो उप-स्ट्रेटेजी से बनी है।

पहली उप-स्ट्रेटेजी 123 रिवर्सल स्ट्रेटेजी है। यह मूल्य में ऊँचाई से गिरावट के पैटर्न की निगरानी करती है। विशेष रूप से, यह निम्नलिखित स्थितियों में खरीद सिग्नल उत्पन्न करती है: पिछले दो दिनों में बंद मूल्य में गिरावट, वर्तमान दिन का बंद मूल्य पिछले दिन के बंद मूल्य से अधिक हो, और स्टोकास्टिक धीमी रेखा 50 से नीचे हो। यह निम्नलिखित स्थितियों में बेचने का सिग्नल उत्पन्न करती है: पिछले दो दिनों में बंद मूल्य में वृद्धि, वर्तमान दिन का बंद मूल्य पिछले दिन के बंद मूल्य से कम हो, और स्टोकास्टिक तेज़ रेखा 50 से ऊपर हो।

दूसरी उप-स्ट्रेटेजी एर्गोडिक स्टोकास्टिक इंडिकेटर (EMDI) है। यह एक ट्रेंड-आधारित इंडिकेटर है जो मध्यम-दीर्घकालिक ट्रेंड की दिशा की पहचान करता है। यह मूविंग एवरेज और MACD के अवधारणाओं को जोड़ता है, और एक बारीक एक्सपोनेंशियल स्मूथेड मूविंग एवरेज और MACD की तेज़-धीमी रेखा क्रॉस का उपयोग करके खरीद और बेचने के सिग्नल उत्पन्न करता है।

यह स्ट्रेटेजी दोनों उप-स्ट्रेटेजी के सिग्नल को जोड़ती है। यह केवल तब पोजीशन खोलती है जब दोनों उप-स्ट्रेटेजी एक समान सिग्नल उत्पन्न करती हैं। अर्थात, यह केवल तब ट्रेड करती है जब अल्पकालिक हल्के उलटफेर के साथ-साथ मजबूत मध्यम-दीर्घकालिक ट्रेंड समर्थन मौजूद हो।

लाभ

- कई संकेतकों के संयोजन से झूठे सिग्नल को प्रभावी रूप से फ़िल्टर किया जा सकता है, जिससे सिग्नल की विश्वसनीयता बढ़ती है।

- रिवर्सल स्ट्रेटेजी और ट्रेंड स्ट्रेटेजी का संयोजन अल्पकालिक अवसरों को पकड़ने के साथ-साथ ट्रेंड के विपरीत ट्रेडिंग से बचाता है।

- स्टोकास्टिक इंडिकेटर के पैरामीटर सेटिंग अपेक्षाकृत मजबूत हैं, जो व्हिपसॉ को कम कर सकते हैं।

- एर्गोडिक इंडिकेटर की स्मूथिंग पैरामीटर सेटिंग उचित है, जो ट्रेंड को अच्छी तरह से पहचान सकती है।

- इस स्ट्रेटेजी में ट्रेडिंग की आवृत्ति मध्यम है, जो बहुत सारे ट्रेडिंग अवसर प्राप्त करने और बहुत अधिक ट्रेडिंग न करने दोनों की अनुमति देती है।

- मध्यम-अल्पकालिक ट्रेडिंग के लिए उपयुक्त, समय अवधि लचीली है।

जोखिम

- रिवर्सल सिग्नल में गलत अलर्ट हो सकते हैं, जिसके लिए ट्रेंड इंडिकेटर द्वारा सत्यापन आवश्यक है।

- ट्रेडिंग आवृत्ति अधिक नहीं है, जिससे कुछ अल्पकालिक अवसर छूट सकते हैं।

- उलटफेर के बाद फिर से उलटफेर हो सकता है, समय पर स्टॉप-लॉस आवश्यक है।

- पैरामीटर सेटिंग का अनुचित होना ट्रेडिंग परिणामों पर बड़ा प्रभाव डाल सकता है।

- तकनीकी संकेतकों पर अत्यधिक निर्भरता, मॉडल ओवरफ़िटिंग का जोखिम है।

सुधार की दिशाएँ

- विभिन्न पैरामीटर सेटिंग का परीक्षण करके उप-स्ट्रेटेजी के प्रदर्शन को अनुकूलित किया जा सकता है।

- अधिक संकेतक शामिल करके मल्टी-फ़ैक्टर मॉडल बनाया जा सकता है।

- मशीन लर्निंग विधियों को जोड़कर गतिशील पैरामीटर अनुकूलन प्राप्त किया जा सकता है।

- विभिन्न स्टॉप-लॉस विधियों का अध्ययन करके जोखिम नियंत्रण किया जा सकता है।

- अवसर लागत का अध्ययन करके स्ट्रेटेजी की ट्रेडिंग आवृत्ति को समायोजित किया जा सकता है।

- विभिन्न बाज़ार परिस्थितियों में स्ट्रेटेजी की मजबूती का परीक्षण किया जा सकता है।

सारांश

दो संकेतकों वाला हल्का उल्टा रिवर्सल ट्रेडिंग स्ट्रेटेजी रिवर्सल और ट्रेंड इंडिकेटर के संयोजन के माध्यम से मध्यम-अल्पकालिक में मूल्य के अल्पकालिक उलटफेर के अवसरों को पकड़ने का प्रयास करती है। यह झूठे सिग्नल को प्रभावी रूप से फ़िल्टर कर सकती है और कुछ हद तक ट्रेडिंग जोखिम को नियंत्रित कर सकती है। हालाँकि, इस स्ट्रेटेजी में कुछ समस्याएँ भी हैं, जैसे कि अल्पकालिक अवसर छूटना, पैरामीटर संवेदनशीलता और ओवरफ़िटिंग का जोखिम। अधिक संकेतक शामिल करके, पैरामीटर सेटिंग को अनुकूलित करके, ट्रेडिंग आवृत्ति को समायोजित करके और विभिन्न बाज़ारों में परीक्षण करके इस स्ट्रेटेजी की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, दो संकेतकों वाला हल्का उल्टा रिवर्सल ट्रेडिंग स्ट्रेटेजी एक सरल और व्यावहारिक मात्रात्मक स्ट्रेटेजी विचार है, जो अन्वेषण और अनुप्रयोग के योग्य है।

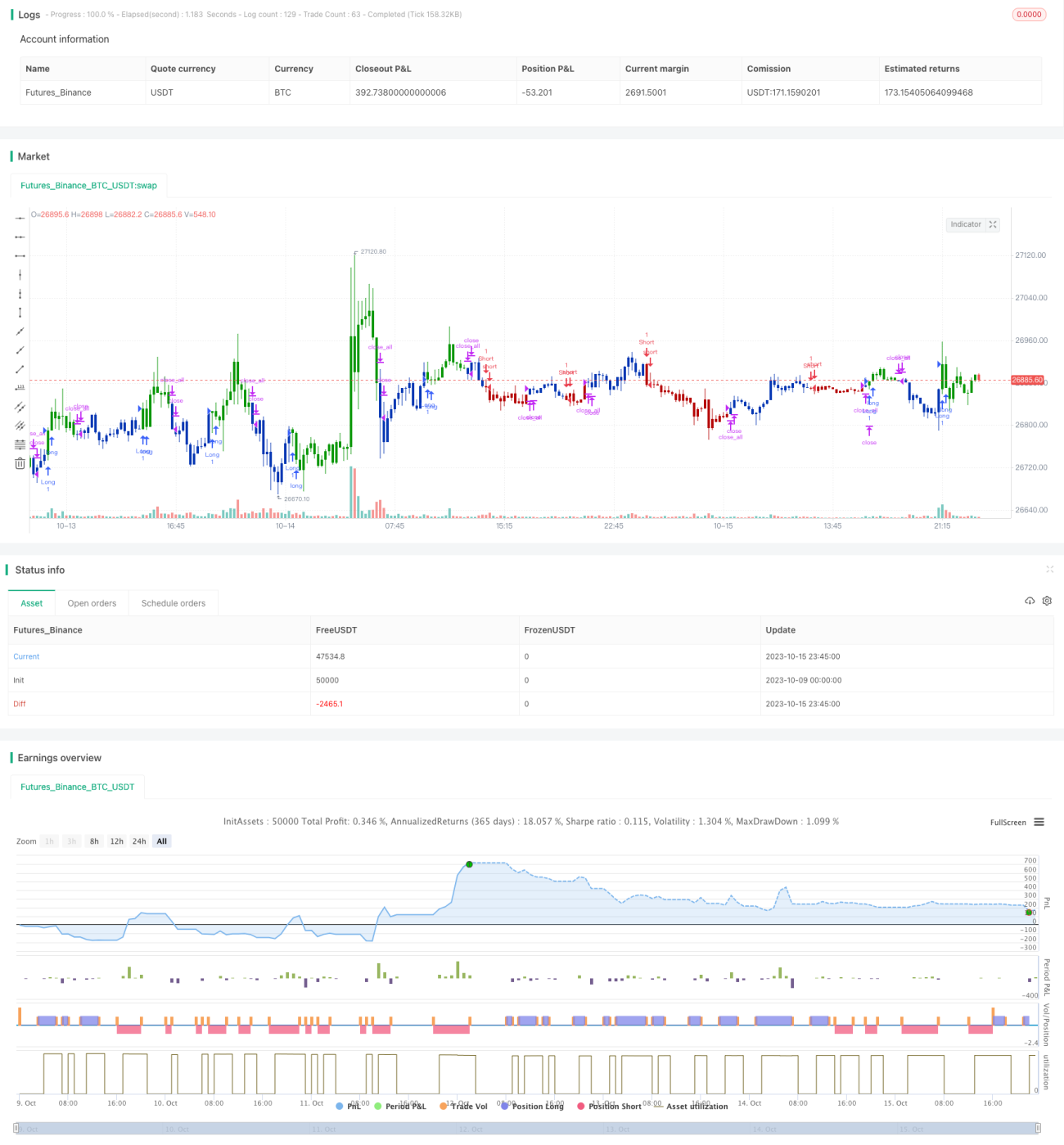

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1