लॉन्ग-शॉर्ट डायनामिक ट्रैकिंग रणनीति

अवलोकन

लॉन्ग-शॉर्ट डायनामिक ट्रैकिंग रणनीति एक ऐसी रणनीति है जो गतिशील औसत का उपयोग करके कीमत के रुझान को ट्रैक करती है। यह एक निश्चित अवधि में उच्चतम और न्यूनतम कीमतों के मूविंग एवरेज की गणना करके वर्तमान रुझान निर्धारित करती है, और ATR को शामिल करके गतिशील स्टॉप-लॉस और टेक-प्रॉफिट को लागू करती है। यह रणनीति मुख्य रूप से स्पष्ट रुझान वाले बाजारों के लिए उपयुक्त है, और समय पर रुझान के उलटफेर को पकड़कर दीर्घकालिक स्थिति बनाए रखती है।

रणनीति सिद्धांत

यह रणनीति पहले एक निश्चित अवधि (डिफ़ॉल्ट 200 दिन) में उच्चतम और न्यूनतम कीमतों के मूविंग एवरेज की गणना करती है, और दोनों के मध्य बिंदु को आधार रेखा के रूप में लेती है। फिर यह कीमत और आधार रेखा के बीच विचलन की डिग्री की गणना करती है। जब कीमत आधार रेखा से एक ATR (डिफ़ॉल्ट 10-दिवसीय ATR का 0.5 गुना) से अधिक होती है, तो इसे तेजी के रुझान के रूप में माना जाता है, और जब कीमत आधार रेखा से एक ATR से कम होती है, तो इसे मंदी के रुझान के रूप में माना जाता है। रुझान की स्थिति के अनुसार लॉन्ग या शॉर्ट पोजीशन में प्रवेश किया जाता है।

जब कीमत वापस आधार रेखा पर आ जाती है, तो Exit सिग्नल उत्पन्न होता है। इसके अलावा, ATR का गतिशील परिवर्तन स्टॉप-लॉस और टेक-प्रॉफिट को बड़े रुझान के साथ धीरे-धीरे खींचने की अनुमति देता है, जिससे गैर-रुझानी उतार-चढ़ाव के कारण होने वाली अत्यधिक ट्रेडिंग कम हो जाती है।

रणनीति के लाभ

- गतिशील औसत मूल्य डेटा को प्रभावी ढंग से स्मूथ कर सकता है और दीर्घकालिक रुझान दिशा की पहचान कर सकता है।

- ATR स्टॉप-लॉस स्टॉप-लॉस लाइन को बड़े रुझान को गतिशील रूप से ट्रैक करने की अनुमति देता है, अत्यधिक संवेदनशील होने से बचाता है।

- समय पर रुझान के उलटफेर को पकड़ता है, पूंजी बर्बाद होने की स्थितियों को कम करता है।

- सरल और समझने में आसान सिद्धांत, लागू करना आसान।

जोखिम और बचाव

- साइडवेज बाजार में गलत ट्रेडिंग की संभावना।

- अनुचित पैरामीटर सेटिंग से रुझान के उलटफेर का अवसर चूक सकता है।

- बाजार और व्यक्तिगत शेयरों के बीच विचलन हो सकता है, इसलिए शेयर बाजार की तेजी/मंदी की स्थिति पर विचार करना आवश्यक है।

ATR मापदंडों को उचित रूप से समायोजित करके स्टॉप-लॉस संवेदनशीलता को कम किया जा सकता है, या निश्चित ट्रेडिंग अवसरों को छानने के लिए अन्य संकेतकों को शामिल किया जा सकता है। साथ ही, बाजार के रुझान का आकलन करके जोखिम सहनशीलता का मूल्यांकन किया जा सकता है, और चुन सकते हैं कि केवल बाजार के तेजी के रुझान में ही लॉन्ग जाना है या नहीं।

अनुकूलन विचार

- Entry सिग्नल के बाद KDJ जैसे अन्य संकेतकों के साथ द्वितीयक पुष्टि पर विचार किया जा सकता है।

- स्टॉक के मौलिक पहलुओं के आधार पर मापदंडों को अनुकूलित किया जा सकता है, जैसे उच्च अस्थिरता वाले स्टॉक के लिए ATR सीमा को शिथिल करना।

- बैकटेस्ट परिणामों के आधार पर ATR गुणक आकार को अनुकूलित करके लाभ कारक और टर्नओवर दर को संतुलित किया जा सकता है।

- स्टॉप-लॉस और टेक-प्रॉफिट तंत्र में अस्थिरता के गतिशील समायोजन को शामिल करने पर विचार किया जा सकता है।

- मशीन लर्निंग तकनीकों के माध्यम से स्वचालित रूप से मापदंडों को अनुकूलित किया जा सकता है।

सारांश

कुल मिलाकर, लॉन्ग-शॉर्ट डायनामिक ट्रैकिंग रणनीति एक सरल और व्यावहारिक ट्रेंड-फॉलोइंग रणनीति है। यह गतिशील औसत रेखा के माध्यम से रुझान की दिशा निर्धारित करती है, और ATR का उपयोग करके गतिशील स्टॉप-लॉस और टेक-प्रॉफिट को लागू करती है, जो जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है। यह रणनीति स्पष्ट रुझान वाले बाजार वातावरण के लिए उपयुक्त है, और समय पर रुझान के उलटफेर को पकड़कर दीर्घकालिक होल्डिंग से अतिरिक्त रिटर्न प्राप्त कर सकती है। हालांकि, साइडवेज बाजार में फंसने से बचने के लिए सावधानी बरतनी होगी। पैरामीटर अनुकूलन और सहायक निर्णय के माध्यम से रणनीति की स्थिरता को और बढ़ाया जा सकता है।

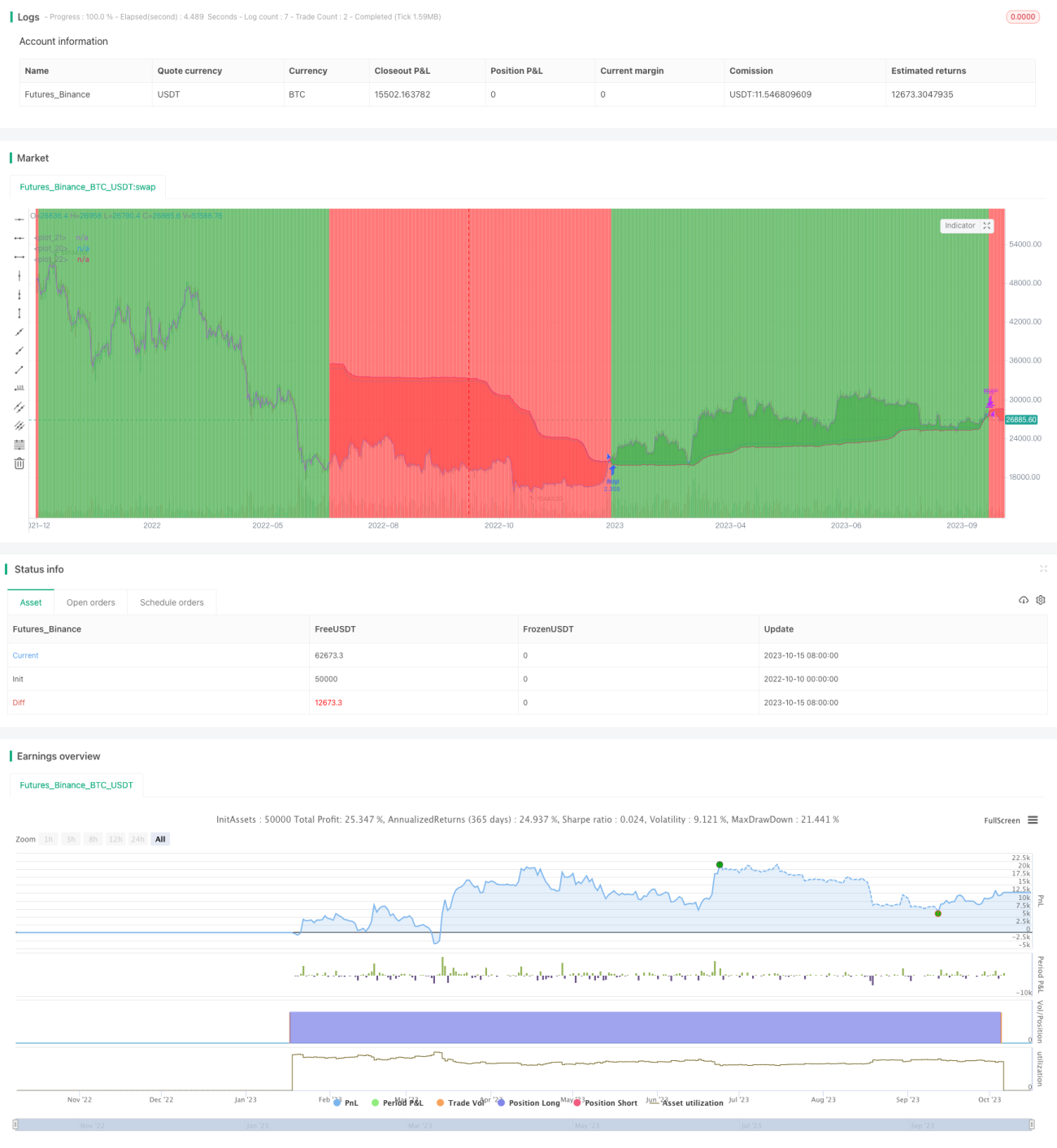

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1