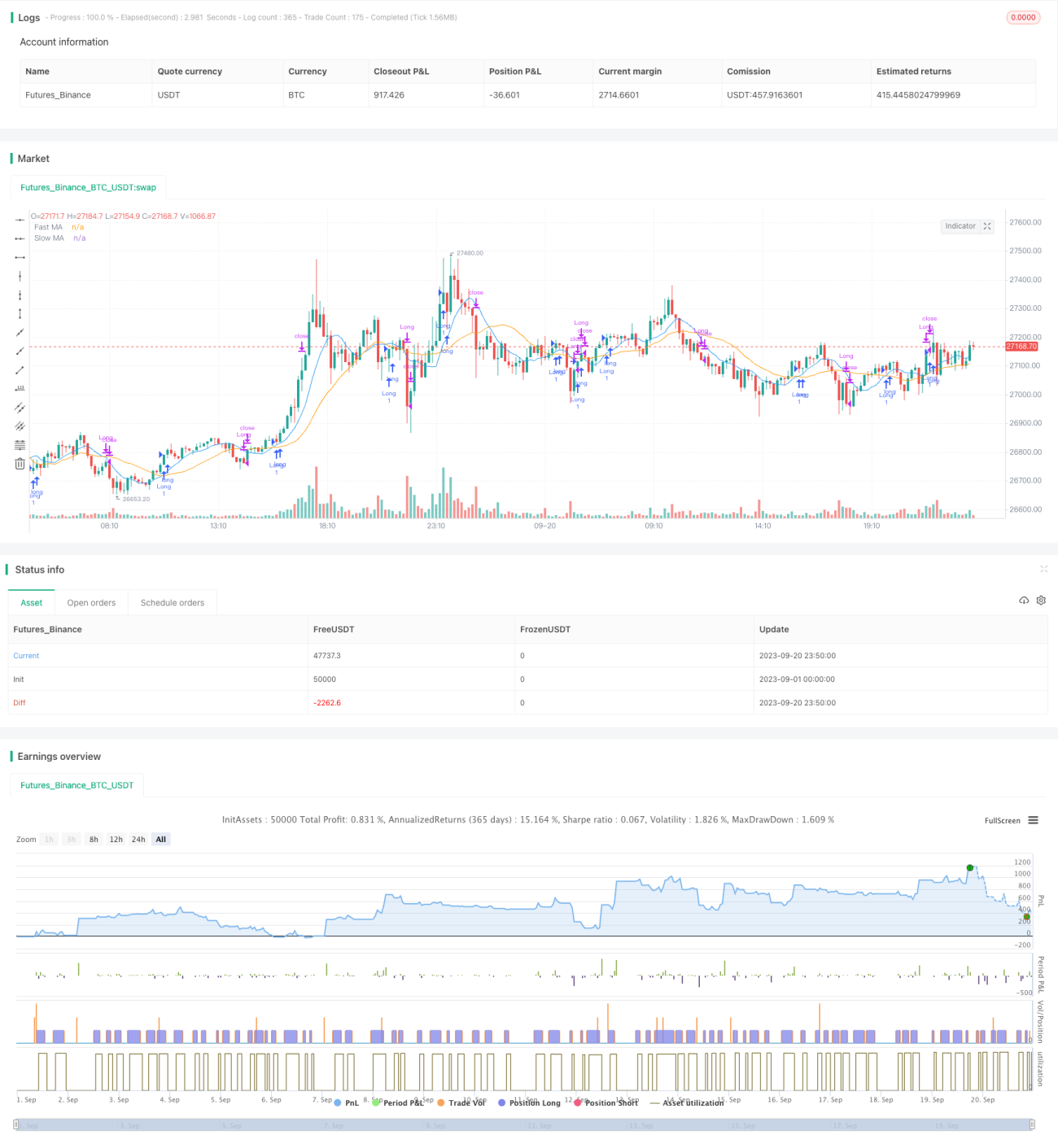

चलती औसत स्वर्णिम क्रॉस रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज पर आधारित एक ट्रेंड फॉलोइंग रणनीति है। यह तेज़ और धीमी मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस का उपयोग करके ट्रेंड की दिशा निर्धारित करती है, जिससे कम जोखिम वाली ट्रेंड फॉलोइंग ट्रेडिंग संभव होती है।

रणनीति का सिद्धांत

यह रणनीति 9 अवधि की तेज़ मूविंग एवरेज और 21 अवधि की धीमी मूविंग एवरेज का उपयोग करती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करती है, तो यह बाजार में अपट्रेंड की शुरुआत का संकेत देती है, और इस स्थिति में लॉन्ग पोजीशन ली जाती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करती है, तो यह बाजार में डाउनट्रेंड का संकेत देती है, और इस स्थिति में लॉन्ग पोजीशन को बंद कर दिया जाता है।

विशेष रूप से, रणनीति तेज़ और धीमी मूविंग एवरेज के मूल्यों की गणना करती है और ट्रेंड की दिशा निर्धारित करने के लिए उनके आकार की तुलना करती है। जब लॉन्ग दिशा में तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करती है, तो यह लॉन्ग सिग्नल को ट्रिगर करती है और लॉन्ग पोजीशन में प्रवेश किया जाता है। जब शॉर्ट दिशा में तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करती है, तो यह पोजीशन बंद करने का संकेत देती है, और पिछली लॉन्ग पोजीशन को बंद कर दिया जाता है।

इस प्रकार, तेज़ और धीमी मूविंग एवरेज के गोल्डन और डेड क्रॉस के माध्यम से बाजार के ट्रेंड परिवर्तन को पकड़कर, कम जोखिम वाली ट्रेंड फॉलोइंग ट्रेडिंग प्राप्त की जाती है।

रणनीति के लाभ

- मूविंग एवरेज का उपयोग करके ट्रेंड का आकलन करना बाजार के शोर को फ़िल्टर करने और ट्रेंड की दिशा पहचानने में मदद करता है।

- तेज़ मूविंग एवरेज ट्रेंड परिवर्तन को अधिक तेज़ी से पकड़ सकती है, जबकि धीमी मूविंग एवरेज गलत संकेतों को फ़िल्टर करती है।

- गोल्डन क्रॉस पर खरीदने और डेड क्रॉस पर बेचने के ट्रेडिंग सिग्नल का उपयोग, जो ऊंचे पर खरीदने और नीचे पर बेचने से बचाता है।

- रणनीति का ट्रेडिंग तर्क सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

रणनीति के जोखिम

- मूविंग एवरेज में अंतर्निहित विलंबता होती है, जिसके कारण ट्रेंड परिवर्तन का सबसे अच्छा समय चूक सकता है।

- निश्चित मूविंग एवरेज अवधि बाजार के विभिन्न चक्रों के अनुकूल नहीं हो सकती।

- दोहरी मूविंग एवरेज रणनीति बार-बार ट्रेडिंग सिग्नल उत्पन्न कर सकती है, जिसमें ओवरफिटिंग का जोखिम होता है।

- केवल मूविंग एवरेज पर निर्भर रहना अचानक घटनाओं से प्रभावित हो सकता है, जिसमें नुकसान का जोखिम होता है।

मूविंग एवरेज मापदंडों को समायोजित करके, फ़िल्टर के रूप में अन्य संकेतकों को शामिल करके, और स्टॉप-लॉस एवं टेक-प्रॉफिट सेट करके जोखिम का प्रबंधन किया जा सकता है।

रणनीति अनुकूलन की दिशाएँ

- विभिन्न मापदंड सेटिंग्स का प्रयास करें, जैसे मूविंग एवरेज अवधि का संयोजन, गोल्डन/डेड क्रॉस निर्धारण मानदंड आदि।

- वॉल्यूम संकेतक जैसे फ़िल्टर जोड़ें ताकि झूठी ब्रेकआउट से बचा जा सके।

- ट्रेंड संकेतक शामिल करें ताकि ट्रेंडिंग और रेंज-बाउंड बाजारों के बीच अंतर किया जा सके।

- अस्थिरता संकेतकों के साथ स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स को अनुकूलित करें।

- मापदंडों को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करें।

सारांश

यह रणनीति एक सरल ट्रेंड फॉलोइंग रणनीति है, जिसका मूल विचार तेज़ और धीमी मूविंग एवरेज के संयोजन के माध्यम से ट्रेंड की दिशा निर्धारित करना है। इसके फायदे सादगी, स्पष्ट ट्रेडिंग नियम और प्रभावी ट्रेंड फॉलोइंग हैं; जबकि नुकसान विलंबता और गलत संकेतों की संभावना है। हम मापदंडों को समायोजित करके और अन्य तकनीकी संकेतकों को शामिल करके इस रणनीति को अनुकूलित कर सकते हैं, ताकि यह बाजार के माहौल के लिए बेहतर रूप से अनुकूल हो सके। कुल मिलाकर, दोहरी मूविंग एवरेज रणनीति एक बुनियादी रणनीति के रूप में, क्वांटिटेटिव ट्रेडिंग के लिए एक सरल और विश्वसनीय दृष्टिकोण प्रदान करती है। निरंतर अनुकूलन और सुधार के माध्यम से, इस रणनीति के वास्तविक ट्रेडिंग प्रदर्शन को और बेहतर बनाया जा सकता है।

- 1