एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

यह दो अलग-अलग समय अवधियों के एक्सपोनेंशियल मूविंग एवरेज (EMA) क्रॉसओवर पर आधारित एक ऑटोमैटिक ट्रेडिंग रणनीति है जो लॉन्ग और शॉर्ट पोजीशन लेती है। यह सरल तकनीकी संकेतकों का उपयोग करती है, जो शुरुआती लोगों के सीखने और अभ्यास के लिए बहुत उपयुक्त है।

सिद्धांत

यह रणनीति दो एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है - एक बड़ी समय सीमा का और एक वर्तमान समय सीमा का। जब वर्तमान समय सीमा का मूविंग एवरेज बड़ी समय सीमा के मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग पोजीशन ली जाती है; जब यह नीचे से पार करता है, तो शॉर्ट पोजीशन ली जाती है।

विशेष रूप से, रणनीति पहले दो मूविंग एवरेज पैरामीटर परिभाषित करती है:

- tf - बड़ी समय सीमा, डिफ़ॉल्ट रूप से दैनिक (डेली)

- len - मूविंग एवरेज की अवधि, डिफ़ॉल्ट रूप से 3

फिर क्रमशः दो EMA की गणना की जाती है:

- ma1 - बड़ी समय सीमा (दैनिक) पर 3-दिवसीय EMA

- ma2 - वर्तमान समय सीमा पर 3-दिवसीय EMA

अंत में, ट्रेडिंग लॉजिक लागू किया जाता है:

- जब ma2 > ma1 हो, तो लॉन्ग करें

- जब ma2 < ma1 हो, तो शॉर्ट करें

इस प्रकार, विभिन्न समय अवधियों के मूविंग एवरेज के क्रॉसओवर के माध्यम से ट्रेंड दिशा का निर्धारण करके ऑटोमैटिक ट्रेडिंग की जाती है।

लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- सिद्धांत सरल है, समझने और लागू करने में आसान है, शुरुआती लोगों के लिए बहुत उपयुक्त है।

- ट्रेंड के साथ ट्रेड करती है, ट्रेंड का अनुसरण करती है, जिससे अच्छा लाभ हो सकता है।

- एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है, जो मूल्य परिवर्तनों के प्रति अधिक संवेदनशील है और ट्रेंड में बदलाव को समय पर पकड़ सकती है।

- विभिन्न अवधियों के मूविंग एवरेज का संयोजन अपने-अपने लाभों का उपयोग कर सकता है और सिस्टम की स्थिरता में सुधार कर सकता है।

- अधिक पैरामीटर की आवश्यकता नहीं है, परीक्षण और ऑप्टिमाइज़ेशन आसान है, वास्तविक ट्रेडिंग में सुविधाजनक है।

जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

- ट्रेंड फॉलो करने की क्षमता मजबूत नहीं है, साइडवेज (घुमावदार) बाजार में फंस सकती है।

- डबल मूविंग एवरेज क्रॉसओवर में समय का अंतराल (लैग) होता है, जिससे कुछ अवसर छूट सकते हैं।

- दो मूविंग एवरेज के अनियमित क्रॉसओवर को प्रभावी ढंग से फ़िल्टर नहीं कर सकती।

- केवल सरल मूविंग एवरेज पर आधारित, जटिल बाजार के अनुकूल होना मुश्किल है।

स्टॉप-लॉस सेट करके, पैरामीटर कॉम्बिनेशन को ऑप्टिमाइज़ करके या अन्य संकेतक जोड़कर जोखिम को कम किया जा सकता है।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

- विभिन्न बड़ी समय सीमा के मूविंग एवरेज पैरामीटर का परीक्षण करके सर्वोत्तम संयोजन खोजें।

- वॉल्यूम संकेतक जोड़ें, जिससे झूठे सिग्नलों को फ़िल्टर किया जा सके।

- ट्रेंड इंडिकेटर के साथ जोड़कर पोजीशन होल्डिंग की ताकत और ऑपरेशन दक्षता में सुधार करें।

- एडेप्टिव स्टॉप-लॉस पॉइंट सेट करें, ताकि प्रति ट्रेड नुकसान को नियंत्रित किया जा सके।

- पोजीशन मैनेजमेंट को ऑप्टिमाइज़ करें, बाजार के अनुसार पोजीशन साइज़ को समायोजित करें।

- मशीन लर्निंग मॉडल शामिल करें, जिससे रणनीति अधिक बुद्धिमान बने।

निष्कर्ष

यह एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर रणनीति सरल संकेतकों का उपयोग करके ट्रेंड को कैप्चर करती है, जो शुरुआती लोगों के सीखने और अभ्यास के लिए उपयुक्त है। इसमें ऑप्टिमाइज़ेशन की काफी गुंजाइश है, और अधिक तकनीकी संकेतकों और मॉडलों को शामिल करके इसे बेहतर बनाया जा सकता है, जिससे अधिक प्रभावी क्वांटिटेटिव ट्रेडिंग रणनीति विकसित की जा सकती है।

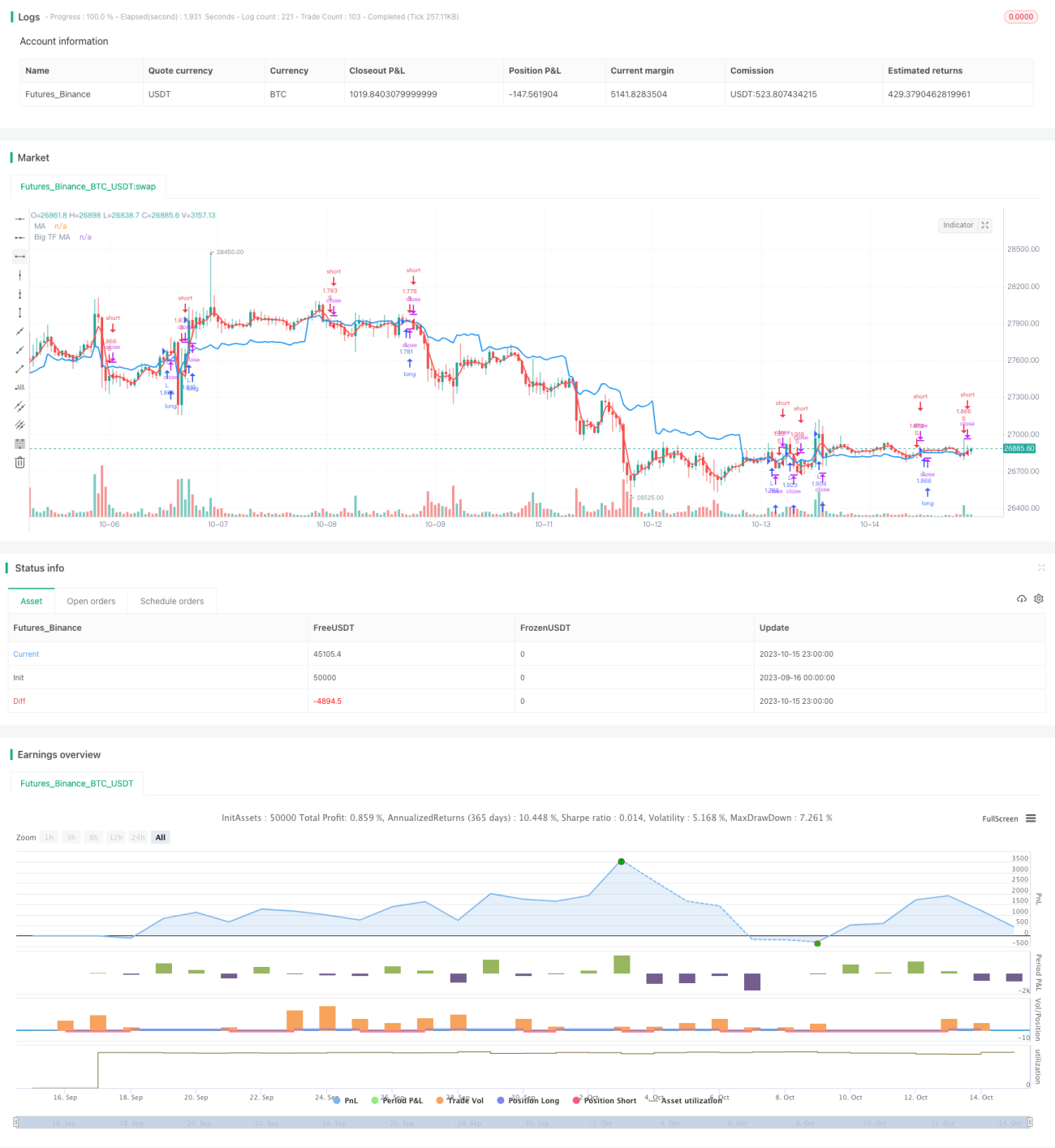

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1