चलती औसत के ढलान के क्रॉसओवर पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति दो अलग-अलग लंबाई की एक्सपोनेंशियल मूविंग एवरेज (EMA) की ढलानों के क्रॉसओवर का उपयोग करके ट्रेंड फॉलोइंग सिग्नल उत्पन्न करती है। डिफ़ॉल्ट रूप से 130 और 400 की EMA का उपयोग किया जाता है, इन दोनों पैरामीटरों का संयोजन अच्छा काम करता है।

जब तेज़ EMA की ढलान धीमी EMA की ढलान को ऊपर से पार करती है और कीमत 200-अवधि की EMA से ऊपर होती है, तब लॉन्ग पोजीशन ली जाती है; जब तेज़ EMA की ढलान धीमी EMA की ढलान को नीचे से पार करती है और कीमत 200-अवधि की EMA से नीचे होती है, तब शॉर्ट पोजीशन ली जाती है।

जब ढलान की दिशा विपरीत क्रॉस होती है, तो पोजीशन बंद कर दी जाती है।

यह रणनीति बिटकॉइन और उच्च तरलता एवं बड़े मार्केट कैप वाले Altcoin पर सबसे अच्छा प्रदर्शन करती है, लेकिन अधिक अस्थिर परिसंपत्तियों पर भी अच्छी तरह से काम करती है, खासकर जब ये परिसंपत्तियाँ अक्सर ट्रेंडिंग मार्केट दिखाती हैं।

4-घंटे की टाइमफ्रेम के लिए सबसे उपयुक्त।

इसमें एक वैकल्पिक वोलैटिलिटी फिल्टर भी शामिल है, जो केवल तब पोजीशन खोलता है जब दो ढलानों के बीच का अंतर एक निश्चित सीमा से अधिक होता है। इसका उद्देश्य तब पोजीशन खोलने से बचना है जब कीमत साइडवेज चल रही हो और शोर सिग्नल से अधिक हो।

प्रभावशाली परिणाम, आनंद लें!

रणनीति सिद्धांत

इस रणनीति का मूल दो अलग-अलग लंबाई की EMA एक्सपोनेंशियल मूविंग एवरेज की ढलानों की तुलना करना है।

पहले 130 और 400 की EMA की गणना की जाती है, फिर उनकी ढलान की गणना की जाती है, और फिर प्रत्येक ढलान पर 3 की अवधि की EMA लगाकर एक चिकनी ढलान वक्र प्राप्त किया जाता है।

जब तेज़ EMA की ढलान धीमी EMA की ढलान को ऊपर से पार करती है, तो खरीद सिग्नल उत्पन्न होता है; जब तेज़ EMA की ढलान धीमी EMA की ढलान को नीचे से पार करती है, तो बिक्री सिग्नल उत्पन्न होता है।

साइडवेज को फ़िल्टर करने के लिए, 200-अवधि की EMA को एक वैकल्पिक ट्रेंड फिल्टर के रूप में जोड़ा जा सकता है। केवल जब कीमत इस EMA से ऊपर हो तब लॉन्ग सिग्नल पर विचार किया जाता है, और जब नीचे हो तब शॉर्ट सिग्नल पर विचार किया जाता है।

इसके अलावा, एक वैकल्पिक वोलैटिलिटी फिल्टर भी लगाया जा सकता है, जो केवल तब सिग्नल उत्पन्न करता है जब दो ढलानों के बीच का अंतर एक पूर्व निर्धारित सीमा से अधिक होता है, जिससे ढलान क्रॉस होने पर भी अपर्याप्त अस्थिरता वाली स्थितियों को फ़िल्टर किया जा सके।

जब तेज़ और धीमी ढलान विपरीत दिशा में क्रॉस करती हैं, तो पोजीशन बंद कर दी जाती है, जिससे लाभ और हानि स्थिर हो जाती है।

लाभ विश्लेषण

- ढलान क्रॉसओवर का उपयोग करके सिग्नल उत्पन्न करना प्रभावी रूप से ट्रेंड को ट्रैक कर सकता है।

- EMA अवधि पैरामीटर संयोजनों को समायोजित करके विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है।

- ट्रेंड फिल्टर अस्थिर बाजार में गुमराह होने से बचाता है।

- वोलैटिलिटी फिल्टर नकली सिग्नल को फ़िल्टर कर सकता है।

- नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं।

- कई टाइमफ्रेम पर उपयोग किया जा सकता है।

जोखिम विश्लेषण

- बड़े उतार-चढ़ाव वाले बाजार में बार-बार ओपन और क्लोज़ हो सकते हैं।

- अनुपयुक्त EMA अवधि पैरामीटर ट्रेंड टर्निंग पॉइंट को मिस कर सकते हैं।

- बाजार की स्थितियों में बदलाव के अनुसार पैरामीटर संयोजनों को उचित रूप से समायोजित किया जाना चाहिए।

- MA सिस्टम के समान, बड़े ट्रेंड के अंत में उलटफेर के कारण नुकसान हो सकता है।

अनुकूलन दिशाएँ

- विभिन्न EMA अवधि संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजें।

- विभिन्न सिक्कों की विशेषताओं और बाजार स्थितियों के अनुसार पैरामीटर चुनें।

- जोखिम नियंत्रण के लिए स्टॉप-लॉस रणनीति जोड़ने पर विचार करें।

- गतिशील रूप से EMA अवधि पैरामीटर समायोजित करने पर विचार करें।

- विभिन्न वोलैटिलिटी थ्रेशोल्ड पैरामीटर का परीक्षण करें।

- विभिन्न टाइमफ्रेम पर प्रभाव का परीक्षण करें।

सारांश

इस रणनीति का समग्र दृष्टिकोण स्पष्ट और समझने में आसान है। यह EMA ढलान क्रॉसओवर का उपयोग करके सिग्नल उत्पन्न करती है, जो ट्रेंड को प्रभावी ढंग से ट्रैक कर सकता है; साथ में ट्रेंड फिल्टर और वोलैटिलिटी फिल्टर शोर व्यापार को कम करने में मदद करते हैं। EMA अवधि पैरामीटर संयोजनों को समायोजित करके विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है। कुल मिलाकर, यह एक सरल और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है, जो लाइव ट्रेडिंग में परीक्षण और अनुकूलन के लायक है।

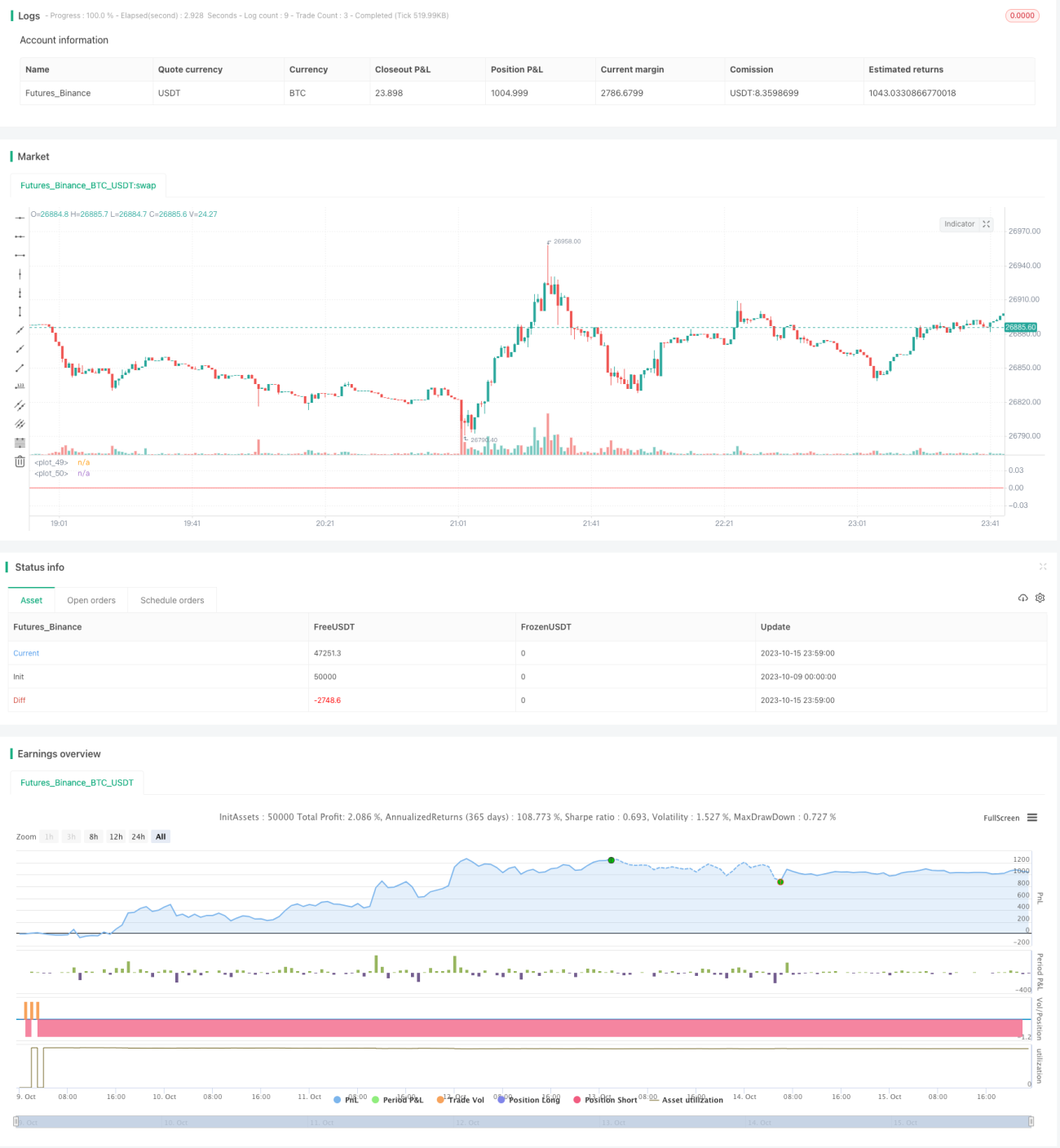

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1