कछुआ व्यापार विधि पर आधारित ब्रेकआउट रणनीति

सारांश

यह रणनीति प्रसिद्ध कछुआ ट्रेडिंग विधि पर आधारित है, जो मूल्य तोड़ने का संकेत देने के लिए डॉनचियन चैनल संकेतक का उपयोग करती है, और स्टॉप-लॉस स्तर निर्धारित करने के लिए ATR संकेतक के साथ मिलकर काम करती है, जिससे प्रवृत्ति का अनुसरण किया जा सके। रणनीति का लाभ यह है कि इसमें ड्रॉडाउन नियंत्रण मजबूत है, एकल ट्रेड पर स्टॉप-लॉस को प्रभावी ढंग से नियंत्रित कर सकता है, और लगातार नुकसान की संभावना को कम करता है। हालांकि, यह रणनीति ट्रेडिंग उपकरणों के अनुकूलन में कमज़ोर है और चैनल मापदंडों को अनुकूलित करने की आवश्यकता होती है। कुल मिलाकर, यह रणनीति कछुआ ट्रेडिंग विधि के प्रारंभिक संस्करण के रूप में, इसका उपयोग कछुआ ट्रेडिंग विधि की प्रभावशीलता को सत्यापित करने के लिए किया जा सकता है, और यह मात्रात्मक ट्रेडिंग की मूल रणनीतियों में से एक के रूप में भी काम कर सकती है।

सिद्धांत

यह रणनीति मुख्य रूप से दो संकेतकों पर आधारित है: डॉनचियन चैनल और ATR।

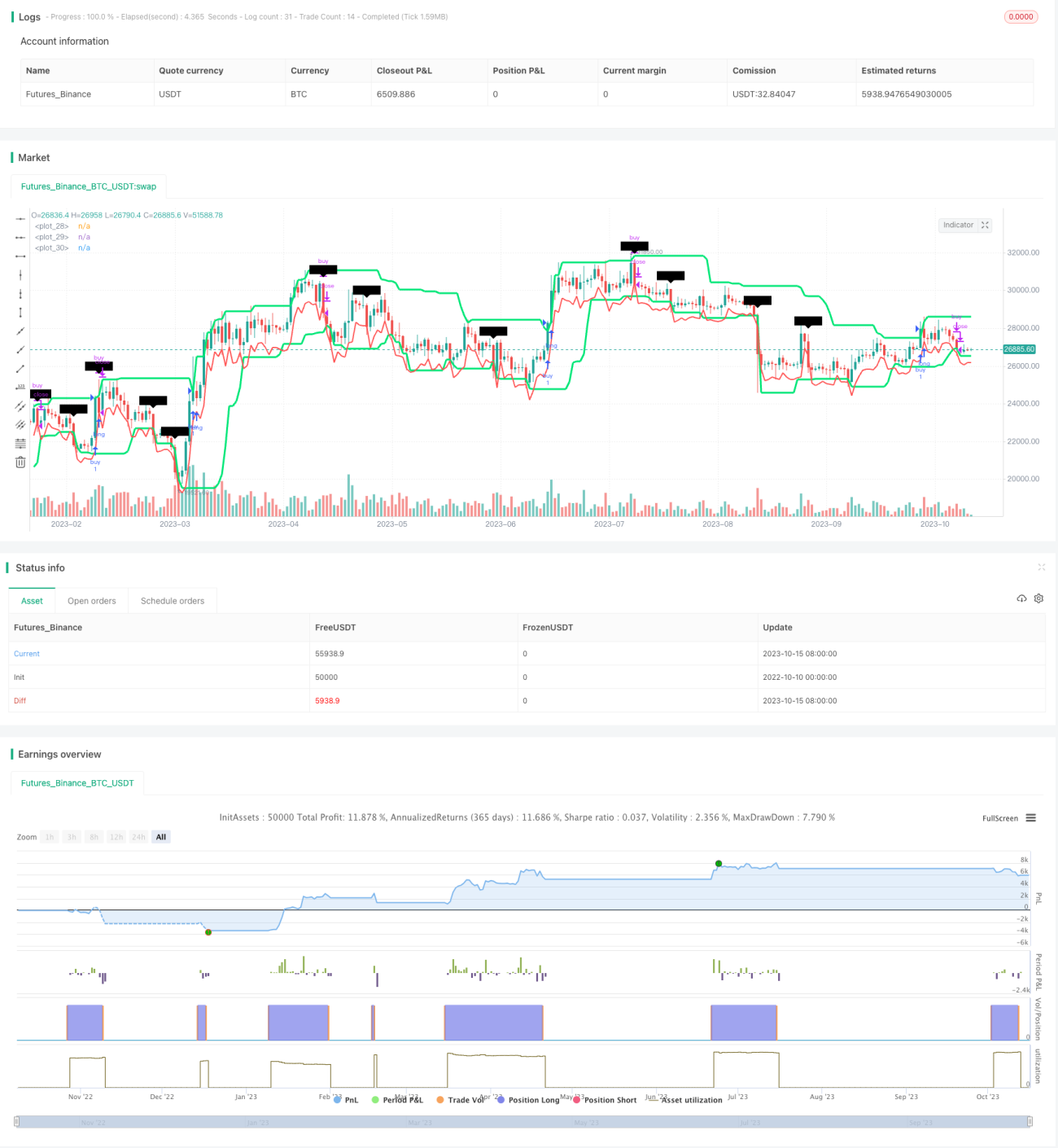

डॉनचियन चैनल की गणना उच्चतम मूल्य और निम्नतम मूल्य से की जाती है। रणनीति में डिफ़ॉल्ट रूप से चैनल की लंबाई 20 दिन निर्धारित की गई है, और 20 दिनों के भीतर उच्चतम और निम्नतम मूल्यों के आधार पर चैनल बनाया जाता है। जब मूल्य चैनल के ऊपरी किनारे को तोड़ता है, तो खरीद संकेत उत्पन्न होता है; जब मूल्य चैनल के निचले किनारे को तोड़ता है, तो बिक्री संकेत उत्पन्न होता है।

ATR संकेतक का उपयोग बाजार की अस्थिरता को मापने और स्टॉप-लॉस निर्धारित करने के लिए किया जाता है। डिफ़ॉल्ट ATR अवधि 20 दिन निर्धारित की गई है। रणनीति ATR के दोगुने को स्टॉप-लॉस स्तर के रूप में उपयोग करती है।

विशिष्ट ट्रेडिंग लॉजिक इस प्रकार है:

- जब मूल्य चैनल के ऊपरी किनारे को तोड़ता है, तो लॉन्ग पोजीशन में प्रवेश करें।

- स्टॉप-लॉस बिंदु प्रवेश के समय के निचले स्तर से ATR के दोगुने घटाकर प्राप्त होता है।

- जब मूल्य चैनल के निचले किनारे को तोड़ता है, तो लॉन्ग पोजीशन को बंद करें।

- जब मूल्य चैनल के निचले किनारे को तोड़ता है, तो शॉर्ट पोजीशन में प्रवेश करें।

- स्टॉप-लॉस बिंदु प्रवेश के समय के उच्च स्तर में ATR का दोगुना जोड़कर प्राप्त होता है।

- जब मूल्य चैनल के ऊपरी किनारे को तोड़ता है, तो शॉर्ट पोजीशन को बंद करें।

संक्षेप में, यह रणनीति डॉनचियन चैनल पर निर्भर करती है ताकि प्रवृत्ति की दिशा और प्रवेश के समय का निर्धारण किया जा सके, और ATR का उपयोग स्टॉप-लॉस निर्धारित करने के लिए किया जाता है ताकि जोखिम को नियंत्रित किया जा सके, जिससे प्रवृत्ति का अनुसरण संभव हो सके।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- मजबूत ड्रॉडाउन नियंत्रण। ATR संकेतक का उपयोग स्टॉप-लॉस निर्धारित करने के लिए किया जाता है, जो एकल ट्रेड पर नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

- प्रवृत्ति अनुसरण को साकार करता है। डॉनचियन चैनल मूल्य तोड़ने का प्रभावी ढंग से संकेत दे सकता है और प्रवृत्ति परिवर्तन का संकेत दे सकता है।

- उच्च अस्थिरता वाले उपकरणों के लिए उपयुक्त। ATR संकेतक बाजार की अस्थिरता को ध्यान में रखता है, जिससे स्टॉप-लॉस विभिन्न उपकरणों की विशेषताओं के अनुरूप अधिक होता है।

- रणनीति की सोच सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

- Python भाषा का उपयोग करके लचीले ढंग से रणनीति लिखी और अनुकूलित की जा सकती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- चैनल मापदंडों को अनुकूलित करने की आवश्यकता है। विभिन्न उपकरणों और समय अवधियों के लिए चैनल मापदंडों को बाजार की विशेषताओं के अनुकूल समायोजित करने की आवश्यकता होती है।

- लगातार स्टॉप-लॉस का जोखिम। असामान्य बाजार स्थितियों में, कम समय में कई स्टॉप-लॉस ट्रिगर हो सकते हैं, जिससे बड़ा नुकसान हो सकता है।

- ATR मापदंडों का परीक्षण करने की आवश्यकता है। ATR पैरामीटर सीधे स्टॉप-लॉस के प्रभाव को प्रभावित करते हैं, और विभिन्न उपकरणों और अस्थिरता वातावरणों के लिए समायोजन की आवश्यकता होती है।

- ट्रेडिंग आवृत्ति अत्यधिक हो सकती है। स्पष्ट प्रवृत्ति के बिना साइडवेज़ बाजार में, अत्यधिक क्रॉस सिग्नल उत्पन्न हो सकते हैं।

- लाभ सीमित हो सकता है। रणनीति मुख्य रूप से स्टॉप-लॉस पर केंद्रित है, जो प्रवृत्ति बाजार की पूरी वृद्धि को प्रभावी ढंग से कैप्चर करने में असमर्थ है।

- अत्यधिक बाजार स्थितियों में स्टॉप-लॉस अपर्याप्त हो सकता है। कुछ असामान्य बाजार स्थितियों में, मूल्य में अंतर सीधे स्टॉप-लॉस को ट्रिगर कर सकता है।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- चैनल मापदंडों को अनुकूलित करें, विभिन्न मापदंडों का विभिन्न उपकरणों पर अनुकूलन का परीक्षण करें।

- फ़िल्टरिंग शर्तें जोड़ें, साइडवेज़ बाजार में अत्यधिक संकेतों से बचने के लिए। ब्रेकआउट की मात्रा या ट्रेडिंग वॉल्यूम फ़िल्टरिंग पर विचार किया जा सकता है।

- ATR अवधि मापदंडों को अनुकूलित करें, विभिन्न मापदंडों के स्टॉप-लॉस प्रभाव पर प्रभाव का परीक्षण करें।

- पिरामिड प्रवेश रणनीति जोड़ें, प्रवृत्ति बाजार में स्थिति बढ़ाकर लाभ के अवसरों का विस्तार करें।

- अन्य संकेतकों के साथ संयोजन करके फ़िल्टरिंग प्रभाव में सुधार करें। उदाहरण के लिए, MACD, KD जैसे संकेतक प्रवृत्ति की स्थिति का निर्धारण करने और विपरीत ट्रेडिंग से बचने के लिए उपयोग किए जा सकते हैं।

- स्लिपेज, कमीशन आदि ट्रेडिंग लागतों के आधार पर स्टॉप-लॉस बिंदुओं को अनुकूलित करें, ताकि स्टॉप-लॉस बहुत करीब न हो।

- विभिन्न उपकरणों पर अनुकूलन का परीक्षण करें, विशिष्ट उपकरणों के लिए मापदंडों को समायोजित करें।

निष्कर्ष

यह रणनीति कछुआ ट्रेडिंग विधि के प्रारंभिक संस्करण के रूप में, कुल मिलाकर रणनीति की सोच सरल और स्पष्ट है, ड्रॉडाउन नियंत्रण मजबूत है, और कछुआ ट्रेडिंग विधि के सिद्धांत को प्रभावी ढंग से सत्यापित कर सकती है। हालांकि, यह रणनीति ट्रेडिंग उपकरणों के अनुकूलन में कमज़ोर है, और इसे विभिन्न उपकरणों के लिए विशेष रूप से मापदंडों को अनुकूलित करने की आवश्यकता होती है ताकि रणनीति का प्रभाव दिखाई दे। मापदंड अनुकूलन, फ़िल्टरिंग शर्तों को जोड़ने आदि सुधारों के साथ, यह रणनीति मात्रात्मक ट्रेडिंग की बुनियादी प्रवृत्ति अनुसरण रणनीतियों में से एक बन सकती है।

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1