दो मूविंग एवरेज और RSI रिवर्सल ट्रेडिंग स्ट्रैटेजी

अवलोकन

यह रणनीति दोहरे मूविंग एवरेज और सापेक्ष शक्ति सूचकांक (RSI) को जोड़ती है, ताकि मजबूत प्रवृत्ति में मूल्य के अल्पकालिक उलटफेर के अवसरों का व्यापार किया जा सके। जब प्रवृत्ति की दिशा स्पष्ट होती है, तो RSI का उपयोग ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करने के लिए किया जाता है, और मूल्य उलटने पर प्रवेश किया जाता है। यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों के लिए उपयुक्त है, जो प्रवृत्ति के विपरीत जाए बिना कुछ उलटफेर को पकड़ने में सक्षम है।

रणनीति का सिद्धांत

-

30-दिवसीय सरल मूविंग एवरेज (SMA) और 200-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (EMA) की गणना करें, बड़ी प्रवृत्ति की दिशा निर्धारित करने के लिए।

- SMA > EMA, ऊपर की प्रवृत्ति

- SMA < EMA, नीचे की प्रवृत्ति

-

30-दिवसीय RSI की गणना करें, ओवरबॉट और ओवरसोल्ड का निर्धारण करने के लिए।

- RSI <= 53 ओवरसोल्ड

- RSI >= 60 ओवरबॉट

-

प्रवेश नियम:

- ऊपर की प्रवृत्ति में (SMA > EMA) और RSI <= 53 होने पर लॉन्ग करें

- नीचे की प्रवृत्ति में (SMA < EMA) और RSI >= 60 होने पर शॉर्ट करें

-

निकास नियम:

- लॉन्ग पोजीशन के लिए स्टॉप-लॉस या टेक-प्रॉफिट

- शॉर्ट पोजीशन के लिए स्टॉप-लॉस या टेक-प्रॉफिट

रणनीति के लाभों का विश्लेषण

-

बड़ी प्रवृत्ति का अनुसरण करती है, प्रवृत्ति के विपरीत ट्रेडिंग से बचती है।

-

RSI पैरामीटर रूढ़िवादी रखे गए हैं, जो झूठे संकेतों को कम कर सकते हैं।

-

दोहरे मूविंग एवरेज फिल्टर के साथ, प्रवेश का समय काफी सटीक होता है।

-

जोखिम नियंत्रित है, ड्रॉडाउन बड़ा नहीं है।

जोखिम विश्लेषण

-

स्पष्ट प्रवृत्ति वाले बाजार की आवश्यकता है, साइडवेज बाजार में प्रभावी नहीं है।

-

RSI पैरामीटर रूढ़िवादी होने के कारण कुछ अवसर चूक सकते हैं।

-

स्टॉप-लॉस स्थान उचित रूप से निर्धारित किया जाना चाहिए, बहुत आक्रामक तरीके से बाहर निकलने से बचने के लिए।

रणनीति अनुकूलन के लिए दिशाएँ

-

RSI पैरामीटर को अनुकूलित करें, अधिक प्रवेश अवसर प्राप्त करने के लिए पैरामीटर को उचित रूप से कम करें।

-

विभिन्न मूविंग एवरेज संयोजनों का परीक्षण करें।

-

प्रवृत्ति फिल्टर सेट करें, केवल तभी व्यापार करें जब प्रवृत्ति पर्याप्त स्पष्ट हो।

-

स्टॉप-लॉस रणनीति को अनुकूलित करें, प्रति ट्रेड स्टॉप-लॉस को सख्ती से नियंत्रित करें।

सारांश

यह रणनीति समग्र रूप से जोखिम नियंत्रित है और मध्यम से दीर्घकालिक धारकों के लिए उपयुक्त है। रणनीति बड़ी प्रवृत्ति की दिशा में व्यापार करती है, रूढ़िवादी RSI पैरामीटर और सख्त मूविंग एवरेज फिल्टर का उपयोग करती है, जो झूठे ब्रेकआउट से प्रभावी रूप से बच सकती है और इस प्रकार जीत दर बढ़ा सकती है। साथ ही, सुधार की कुछ संभावनाएँ हैं; यदि पैरामीटर उचित रूप से समायोजित किए जाएँ, तो अधिक अवसर प्राप्त हो सकते हैं। जोखिम नियंत्रण पर ध्यान देना और दीर्घकालिक ट्रेडिंग मानसिकता बनाए रखना आवश्यक है।

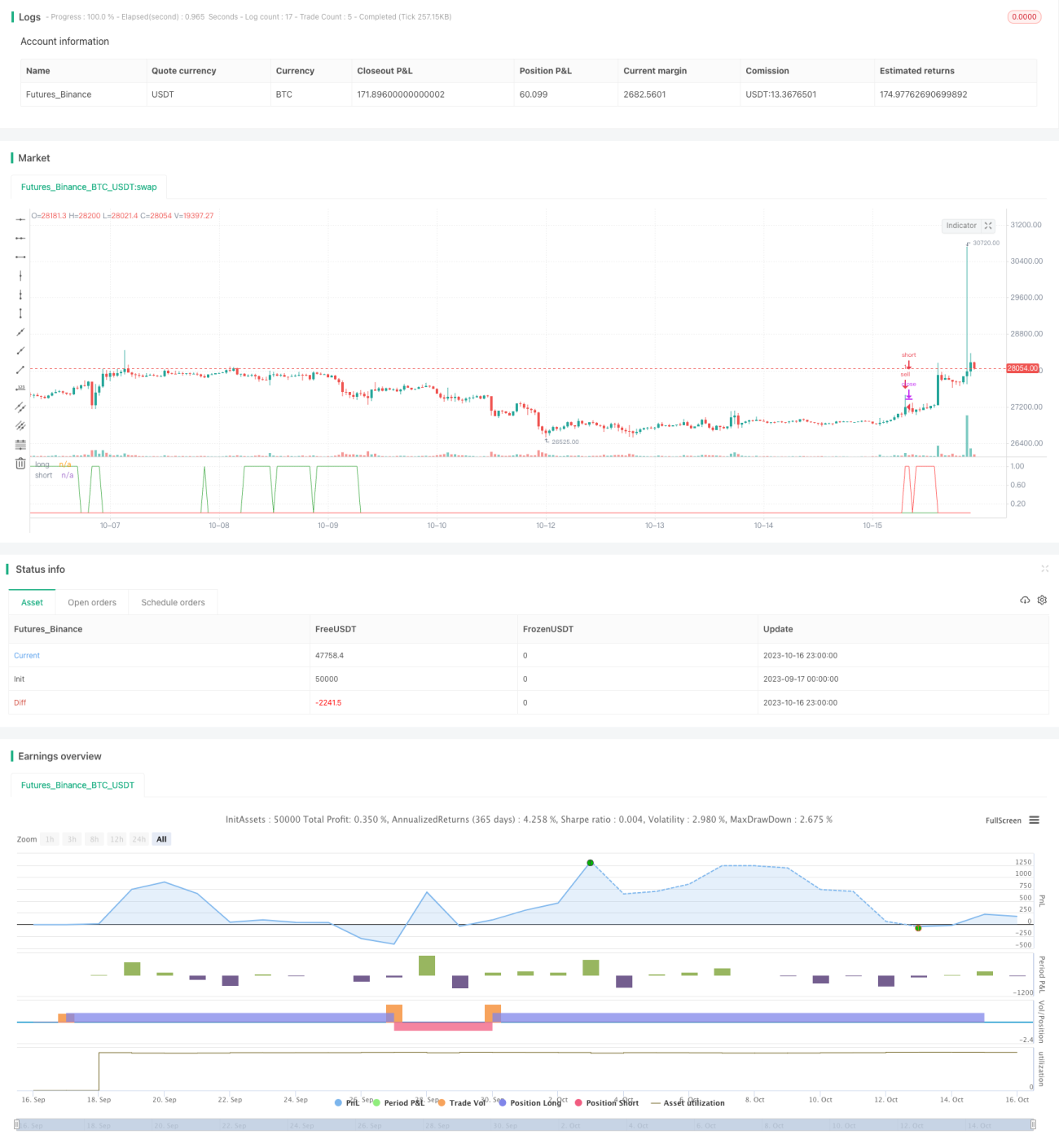

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)

src = close, - 1