बहु-स्तरीय बैच प्रॉफिट टेकिंग BTC रोबोट ट्रेडिंग रणनीति

अवलोकन

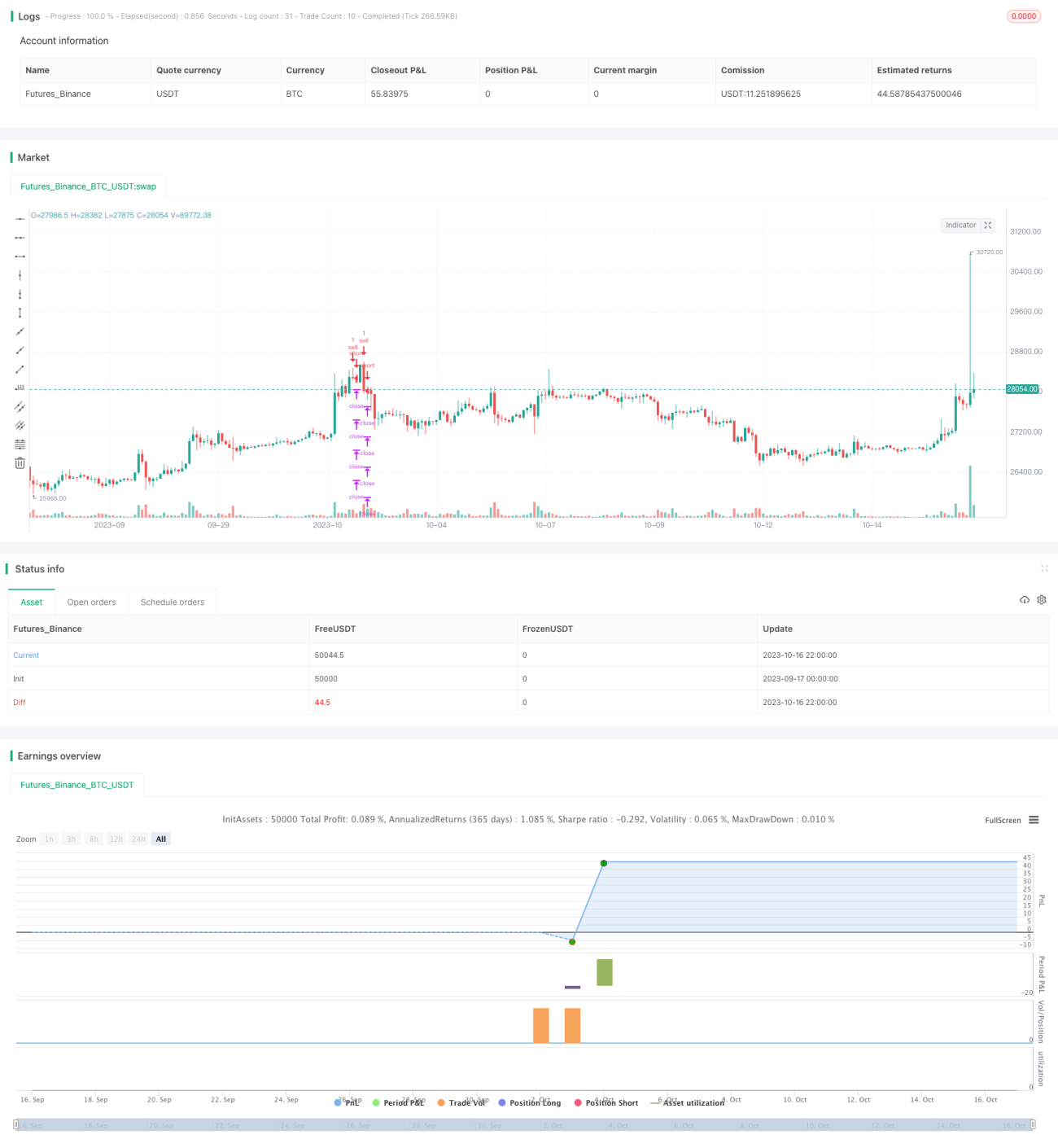

यह रणनीति एक बहु-स्तरीय आंशिक लाभ-बुकिंग वाली BTC रोबोट ट्रेडिंग रणनीति है। यह सबसे निचले बिंदु का पता लगाकर खरीद प्रविष्टि (entry) करती है, और फिर बहु-स्तरीय लाभ-बुकिंग बिंदुओं को सेट करके आंशिक रूप से लाभ बुक करके बाहर निकलती है (exit)। साथ ही जोखिम नियंत्रण के लिए स्टॉप-लॉस बिंदु सेट किए जाते हैं। यह रणनीति BTC के तेजी (bullish) होने की स्थिति के लिए उपयुक्त है।

रणनीति का सिद्धांत

-

प्रवेश का अवसर ढूँढना: जब CC इंडिकेटर 0 रेखा के नीचे आता है, तो खरीद सिग्नल उत्पन्न होता है, उस बिंदु पर लॉन्ग पोजीशन खरीदी जाती है।

-

स्टॉप-लॉस बिंदु सेट करना: इनपुट के माध्यम से स्टॉप-लॉस प्रतिशत सेट किया जाता है, जिसे मूल्य स्तर में बदलकर स्टॉप-लॉस लगाया जाता है।

-

बहु-स्तरीय लाभ-बुकिंग बिंदु सेट करना: चार निकास बिंदु होते हैं। इनपुट के माध्यम से प्रत्येक निकास बिंदु के लिए लाभ-बुकिंग प्रतिशत सेट किया जाता है, जिसे मूल्य स्तर में बदलकर आंशिक रूप से लाब बुक किया जाता है।

-

जोखिम नियंत्रण: अधिकतम पोजीशन आकार सेट किया जाता है, और इनपुट के माध्यम से प्रत्येक निकास बिंदु पर निकास मात्रा का प्रतिशत सेट करके जोखिम को फैलाया जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

प्रवेश सिग्नल अपेक्षाकृत विश्वसनीय है, सबसे निचले बिंदु पर खरीदारी करता है, जिससे ऊँचे बिंदु पर खरीदने से बचा जा सकता है।

-

बहु-स्तरीय लाभ-बुकिंग से कुछ लाभ को लॉक किया जा सकता है, साथ ही कुछ लाभ को आगे चलने के लिए बनाए रखा जा सकता है।

-

स्टॉप-लॉस बिंदु सेट करके जोखिम नियंत्रण किया जाता है, जिससे नुकसान को एक निश्चित सीमा तक सीमित किया जा सकता है।

-

आंशिक निकास से जोखिम को फैलाया जा सकता है, जिससे एक बार में पूरा नुकसान होने से बचा जा सकता है।

-

ड्रॉडाउन (Drawdown) को कुछ हद तक नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

CC इंडिकेटर सौ प्रतिशत निचला बिंदु निर्धारित नहीं कर सकता, जिससे खरीद के अवसर छूट सकते हैं।

-

स्टॉप-लॉस बिंदु का अनुचित सेटिंग अनावश्यक स्टॉप-लॉस का कारण बन सकता है।

-

आंशिक निकास का अनुचित सेटिंग भी लाभ की हानि का कारण बन सकता है।

-

अस्थिर (sideways) बाजार में लाभ-बुकिंग करना कठिन हो सकता है।

-

बाजार में तीव्र उलटफेर (sharp reversal) होने पर स्टॉप-लॉस लगाना मुश्किल हो सकता है।

अनुकूलन दिशाएँ

निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

-

प्रवेश सिग्नल का अनुकूलन: खरीद के समय को निर्धारित करने के लिए अधिक संकेतक या मशीन लर्निंग निर्णय जोड़ना।

-

स्टॉप-लॉस रणनीति का अनुकूलन: इसे अधिक लचीला बनाना ताकि बाजार की स्थिति का बेहतर सामना किया जा सके।

-

निकास रणनीति का अनुकूलन: इसे अस्थिर और ट्रेंडिंग बाजारों के लिए बेहतर अनुकूल बनाना।

-

ट्रेलिंग स्टॉप (trailing stop) जैसी रणनीतियाँ जोड़ना, ताकि लाभ-बुकिंग अधिक लचीली हो।

-

विभिन्न प्रकार के मापदंडों का परीक्षण करना और सर्वोत्तम मापदंड संयोजन ढूँढना।

सारांश

यह रणनीति कुल मिलाकर एक ऐसी BTC ट्रेडिंग रणनीति है जो सबसे निचले बिंदु पर खरीद सिग्नल पर आधारित है, और इसमें बहु-स्तरीय लाभ-बुकिंग और स्टॉप-लॉस सेट किए गए हैं। इसके कुछ लाभ हैं, साथ ही अनुकूलन के क्षेत्र भी हैं। आगे अनुकूलन करके रणनीति को ड्रॉडाउन नियंत्रण और लाभ-बुकिंग में बेहतर बनाया जा सकता है। कुल मिलाकर, यह रणनीति BTC के रोबोट ट्रेडिंग के लिए एक व्यावहारिक दृष्टिकोण प्रदान करती है।

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1