डबल K गुलेल रणनीति

सारांशः डबल के बाउंस रणनीति एक संयोजन रणनीति है जो 123 रिवर्स रणनीति और मार्टिन प्रिंग्ट के रणनीति के लाभों को जोड़ती है। इस रणनीति का उद्देश्य रिवर्स रणनीति और पुनरावर्ती सूचक रणनीति के लाभों का उपयोग करना है ताकि अधिक सटीक खरीद-बिक्री संकेत प्राप्त हो सकें।

रणनीतिक सिद्धांत:

डबल-के धनुषबाजी रणनीति के दो भाग होते हैंः

-

123 रिवर्स रणनीति: यह रणनीति स्टॉक के 2 लगातार दिनों के समापन मूल्य के रिवर्स की विशेषता पर आधारित है, जो यादृच्छिक संकेतक के साथ मिलकर खरीद और बिक्री का समय निर्धारित करती है। जब समापन मूल्य पिछले दिन से अधिक होता है और यादृच्छिक संकेतक 50 से कम होता है, तो इसे खरीद के संकेत के लिए समापन चरण में माना जाता है; जब समापन मूल्य पिछले दिन से कम होता है और यादृच्छिक संकेतक 50 से अधिक होता है, तो इसे आवंटन चरण में माना जाता है, जो बिक्री के संकेत देता है।

-

मार्टिन प्रिंटर के रणनीतिः यह रणनीति विभिन्न आवधिक मात्रा और मूल्य वक्रों के ओवरलैप का उपयोग करती है, जिससे एक समग्र चक्र सूचक बनता है। जब यह सूचक अपनी चलती औसत को पार करता है, तो यह एक खरीद संकेत उत्पन्न करता है; जब यह अपनी चलती औसत को पार करता है, तो यह एक बिक्री संकेत उत्पन्न करता है।

डबल के-बॉक्स रणनीति में दो रणनीतिक संकेतों को संयुक्त रूप से संसाधित किया जाता है, यानी दोनों रणनीतियों को एक साथ खरीदने / बेचने के संकेत देने की आवश्यकता होती है, ताकि वास्तविक व्यापार किया जा सके। इस प्रकार, दो रणनीतियों को अपने-अपने निर्णय के समय का लाभ उठाया जा सकता है, जिससे एकल रणनीति के गलत संकेतों से बचा जा सके।

शक्ति विश्लेषण:

-

यह दो रणनीतिक निर्णयों को एक साथ जोड़ने के लिए है, जो खरीद और बिक्री के संकेतों को अधिक विश्वसनीय बनाता है और गलत ट्रेडों से बचाता है।

-

123 रिवर्स रणनीतियाँ अल्पकालिक रिवर्स अवसरों को पकड़ती हैं, मार्टिन प्रिंट के रणनीतियाँ दीर्घकालिक रुझानों को पहचानती हैं, दोनों को अल्पकालिक और दीर्घकालिक दोनों के साथ जोड़ती हैं।

-

बहु-आयामी मात्रा-मूल्य वक्रों का उपयोग करें और बड़े-आयामी बाजार की गति के बारे में एक तेज निर्णय लें।

-

यादृच्छिक सूचकांक पैरामीटर अनुकूलन योग्य हैं और विभिन्न स्थितियों में स्टॉक की विशेषताओं के अनुकूल हैं।

जोखिम विश्लेषण:

-

संलयन संकेतों के दौरान कुछ खरीद-बिक्री बिंदुओं को याद किया जा सकता है, जिससे अल्पकालिक बाजारों को पूरी तरह से बंद नहीं किया जा सकता है

-

एक गैर-नमूना के मामले में, दो रणनीतिक संकेतों के बीच असंगति हो सकती है, और यह निर्धारित करना आवश्यक है कि किस दिशा में प्राथमिकता दी जाए।

-

दोनों रणनीतियों के लिए पैरामीटर की निगरानी और अनुकूलन की आवश्यकता होती है, जो अनुकूलन के लिए अधिक कठिन है।

-

लंबी या छोटी अवधि के संकेतक पैरामीटर का अनुचित रूप से अनुकूलन करने से चक्र रूपांतरण बिंदु छूट सकता है।

अनुकूलन दिशाः

-

विभिन्न मापदंडों के प्रभावों की जांच करें ताकि रणनीति के प्रभाव के लिए सर्वोत्तम संयोजन का पता लगाया जा सके।

-

स्टॉपलॉस मॉड्यूल को जोड़ें ताकि नुकसान न बढ़े।

-

बाजार की स्थिति के अनुसार स्थिति को समायोजित करने के लिए खोलने की मात्रा का अनुकूलन करने के लिए एक मॉड्यूल जोड़ें।

-

मशीन लर्निंग के साथ, एक बेहतर खरीद और बिक्री सिग्नल मॉडल को प्रशिक्षित करें

-

एक अनुकूलन पैरामीटर अनुकूलन मॉड्यूल जोड़ा गया है ताकि रणनीति पैरामीटर बाजार की गति को गतिशील रूप से ट्रैक कर सकें।

संक्षेप में:

डबल-के फिसलन रणनीति सफलतापूर्वक रिवर्स रणनीति और चक्र सूचक रणनीति के फायदे को जोड़ती है, सिग्नल की गुणवत्ता की गारंटी देते हुए, अल्पकालिक और दीर्घकालिक मुनाफे के अवसरों को ध्यान में रखती है। यह रणनीति विचार नई है, आगे के परीक्षण और अनुकूलन के लायक है, जिसमें स्थिरता रणनीति बनने की क्षमता है। लेकिन अभी भी जोखिम नियंत्रण और पैरामीटर अनुकूलन पर ध्यान देने की आवश्यकता है ताकि जटिल, अस्थिर बाजारों में स्थिर लाभ हो सके।

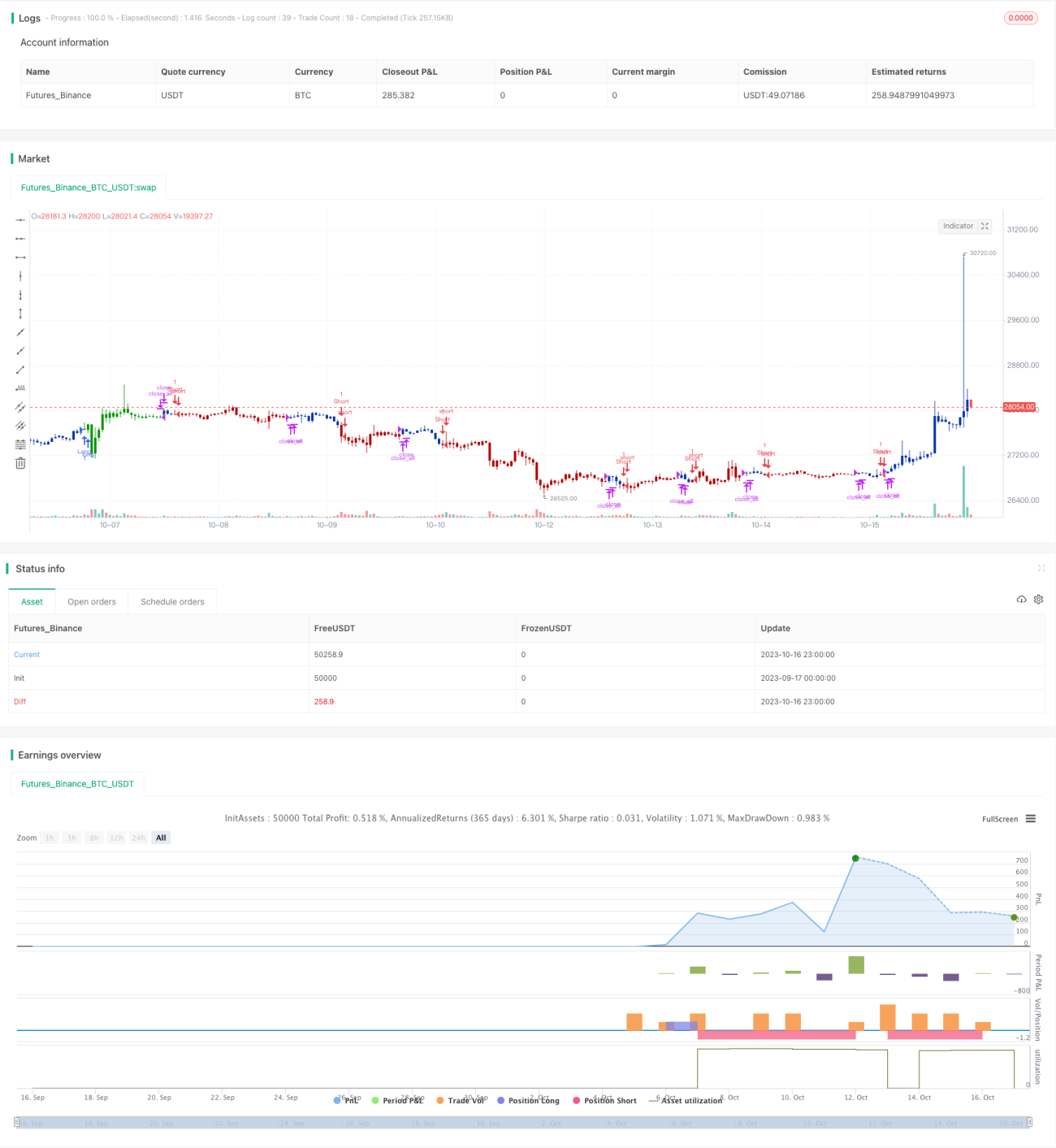

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2021

// This is combo strategies for get a cumulative signal. - 1