बहु-संकेतक खरीद-बिक्री रणनीति

सारांश

यह रणनीति मूविंग एवरेज इंडिकेटर, ओवरबॉट/ओवरसोल्ड इंडिकेटर और वोलैटिलिटी इंडिकेटर को जोड़कर, ओवरसोल्ड रिबाउंड के मामले में कम कीमत पर खरीदारी और ओवरबॉट गिरावट के मामले में अधिक कीमत पर बिक्री करके ट्रेंड फॉलोअप करती है।

रणनीति का सिद्धांत

जब RSI और Stoch इंडिकेटर दोनों एक साथ ओवरसोल्ड क्षेत्र में हों, और AO ऑसिलेटर में रिवर्सल सिग्नल दिखाई दे, तब पोजीशन बनाई जाती है। विशेष रूप से, जब RSI और Stoch दोनों निम्न स्तर (30 और 20 से कम) पर हों, और AO नकारात्मक से सकारात्मक हो जाए, तो लॉन्ग पोजीशन ली जाती है; जब RSI और Stoch दोनों उच्च स्तर (70 और 80 से अधिक) पर हों, और AO सकारात्मक से नकारात्मक हो जाए, तो शॉर्ट पोजीशन ली जाती है। स्टॉप लॉस और टेक प्रॉफिट ATR इंडिकेटर के मान के आधार पर सेट किए जाते हैं, ताकि बाजार की अस्थिरता के अनुसार स्टॉप लॉस और टेक प्रॉफिट के स्तर को समायोजित किया जा सके।

इस रणनीति में मुख्य रूप से चार इंडिकेटर का उपयोग किया गया है:

- AO ऑसिलेटर: मूल्य परिवर्तन की गति को दर्शाता है, जिसका उपयोग ट्रेंड रिवर्सल का निर्धारण करने के लिए किया जा सकता है।

- RSI (रिलेटिव स्ट्रेंथ इंडेक्स): ओवरबॉट/ओवरसोल्ड स्थिति को दर्शाता है। 30 से नीचे ओवरसोल्ड क्षेत्र है।

- Stoch (स्टोकास्टिक): ओवरबॉट/ओवरसोल्ड क्षेत्र को दर्शाता है। 20 से नीचे ओवरसोल्ड क्षेत्र है।

- ATR (औसत ट्रू रेंज): हाल की अवधि में मूल्य में उतार-चढ़ाव की सीमा को दर्शाता है।

जब AO में रिवर्सल सिग्नल दिखाई दे, और RSI तथा Stoch दोनों एक साथ ओवरसोल्ड क्षेत्र में हों, तो इसका अर्थ है कि कीमत में उलटफेर हो सकता है, ऐसे में पोजीशन में प्रवेश किया जा सकता है। ATR इंडिकेटर का उपयोग स्टॉप लॉस और टेक प्रॉफिट मूल्य निर्धारित करने के लिए किया जाता है, जो बाजार की अस्थिरता के अनुसार स्टॉप लॉस और टेक प्रॉफिट की सीमा को समायोजित करता है, जिससे फंसे जाने से बचा जा सके।

रणनीति के लाभ

- कई संकेतकों का उपयोग करके सिग्नल की पुष्टि की जाती है, जिससे एकल संकेतक के कारण होने वाले गलत ट्रेडों से बचा जा सकता है।

- बाजार की अस्थिरता के अनुसार स्टॉप लॉस और टेक प्रॉफिट की सीमा निर्धारित की जाती है, जो एकल नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

- रणनीति का ट्रेडिंग तर्क सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

- ओवरबॉट/ओवरसोल्ड स्थितियों में प्रवेश करके, रिवर्सल के अवसरों को समय पर पकड़ा जा सकता है।

जोखिम और समाधान

- AO इंडिकेटर झूठे सिग्नल उत्पन्न कर सकता है, इसलिए गलत ट्रेडों से बचने के लिए इसे RSI और Stoch इंडिकेटर के साथ संयोजन में उपयोग करना चाहिए।

- निश्चित पैरामीटर सेटिंग बाजार में बदलावों के अनुकूल नहीं हो पाती, इसलिए पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता है।

- स्टॉप लॉस पॉइंट बहुत करीब होने पर बार-बार स्टॉप लॉस लग सकता है। स्टॉप लॉस रेंज को थोड़ा ढीला किया जा सकता है, या एग्जिट रणनीति का उपयोग किया जा सकता है।

- निश्चित टेक प्रॉफिट पॉइंट के कारण समय से पहले बाहर निकलना पड़ सकता है या inlineCallbacks हो सकता है। मूविंग टेक प्रॉफिट या बैच एग्जिट का उपयोग किया जा सकता है।

इन जोखिमों को कम करने के लिए, निम्नलिखित पहलुओं से ऑप्टिमाइज़ेशन किया जा सकता है:

- पैरामीटर को ऑप्टिमाइज़ करें ताकि वे विभिन्न अवधियों और प्रकारों के बाजारों के लिए अधिक अनुकूल हो सकें।

- स्टॉप लॉस तंत्र में सुधार करें, जैसे मूविंग स्टॉप लॉस, बैच एग्जिट आदि।

- प्रवेश की शर्तों को ऑप्टिमाइज़ करें ताकि एकल संकेतक के कारण गलत सिग्नल से बचा जा सके।

- टेक प्रॉफिट के तरीकों को ऑप्टिमाइज़ करें, जैसे मूविंग टेक प्रॉफिट या ट्रेंड के अनुसार चरणबद्ध टेक प्रॉफिट।

रणनीति ऑप्टिमाइज़ेशन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

-

पैरामीटर सेटिंग को ऑप्टिमाइज़ करें। ब्रूट-फोर्स ऑप्टिमाइज़ेशन आदि के माध्यम से बेहतर पैरामीटर संयोजन पाए जा सकते हैं।

-

अतिरिक्त फ़िल्टर शर्तें जोड़ें। प्रवेश के समय अतिरिक्त संकेतकों की पुष्टि करके झूठे सिग्नलों से बचा जा सकता है।

-

स्टॉप लॉस तंत्र को ऑप्टिमाइज़ करें। मूविंग स्टॉप लॉस, बैच एग्जिट आदि का उपयोग करके जोखिम को नियंत्रित किया जा सकता है।

-

टेक प्रॉफिट के तरीकों को ऑप्टिमाइज़ करें। मूविंग टेक प्रॉफिट, ट्रेंड के अनुसार चरणबद्ध टेक प्रॉफिट आदि का उपयोग करके अधिक लाभ सुरक्षित किया जा सकता है।

-

ऑटोमैटिक टेक प्रॉफिट जोड़ें। उदाहरण के लिए, महत्वपूर्ण पूर्णांक स्तरों के पास टेक प्रॉफिट लेने से तेज उछाल के बाद गिरावट से बचा जा सकता है।

-

धन प्रबंधन को ऑप्टिमाइज़ करें। उदाहरण के लिए, जोखिम में बदलाव के अनुसार पोजीशन के आकार को समायोजित करके अधिकतम नुकसान को नियंत्रित किया जा सकता है।

-

विशिष्ट प्रकार/अवधि के लिए परीक्षण और ऑप्टिमाइज़ेशन करें। पैरामीटर और स्टॉप लॉस/टेक प्रॉफिट के तरीकों को विभिन्न प्रकारों और अवधियों के लिए ऑप्टिमाइज़ किया जाना चाहिए।

-

अप्रत्याशित घटनाओं से निपटने की क्षमता जोड़ें। उदाहरण के लिए, महत्वपूर्ण समाचारों (news) के समय ट्रेडिंग से बचें या त्वरित स्टॉप लॉस लगाएं।

निष्कर्ष

यह रणनीति मूविंग एवरेज सिस्टम, ओवरबॉट/ओवरसोल्ड सिस्टम और वोलैटिलिटी सिस्टम का समग्र उपयोग करती है। यह कम मूल्यांकन के समय कम कीमत पर खरीदारी और उच्च मूल्यांकन के समय अधिक कीमत पर बिक्री करती है, जिसमें मजबूत ट्रेंड फॉलोअप क्षमता होती है। हालांकि, इसमें कुछ समस्याएं भी हैं, जैसे निश्चित पैरामीटर सेटिंग और अपूर्ण स्टॉप लॉस तंत्र। हम पैरामीटर सेटिंग को ऑप्टिमाइज़ करने, स्टॉप लॉस तंत्र में सुधार करने, फ़िल्टर शर्तें जोड़ने आदि जैसे विभिन्न कोणों से ऑप्टिमाइज़ेशन करके रणनीति को अधिक स्थिर और विश्वसनीय बना सकते हैं। वास्तविक ट्रेडिंग में उपयोग करते समय, विशिष्ट प्रकार और अवधि के लिए बैकटेस्ट परिणामों के आधार पर परीक्षण और ऑप्टिमाइज़ेशन करना भी आवश्यक है, ताकि रणनीति का अधिकतम लाभ उठाया जा सके और स्थिर लाभ प्राप्त किया जा सके।

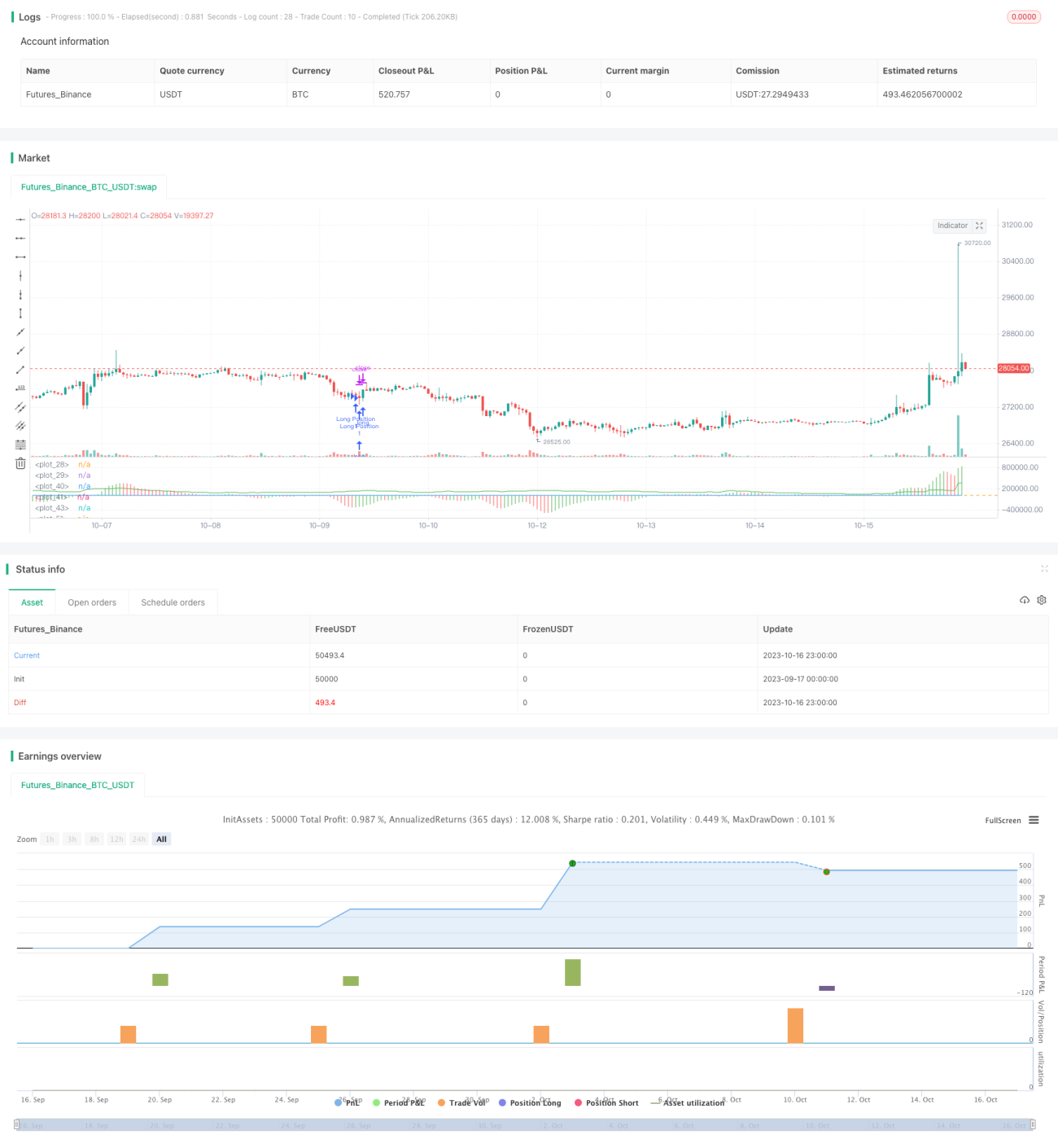

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1