मूविंग एवरेज अनुगमन रणनीति

अवलोकन

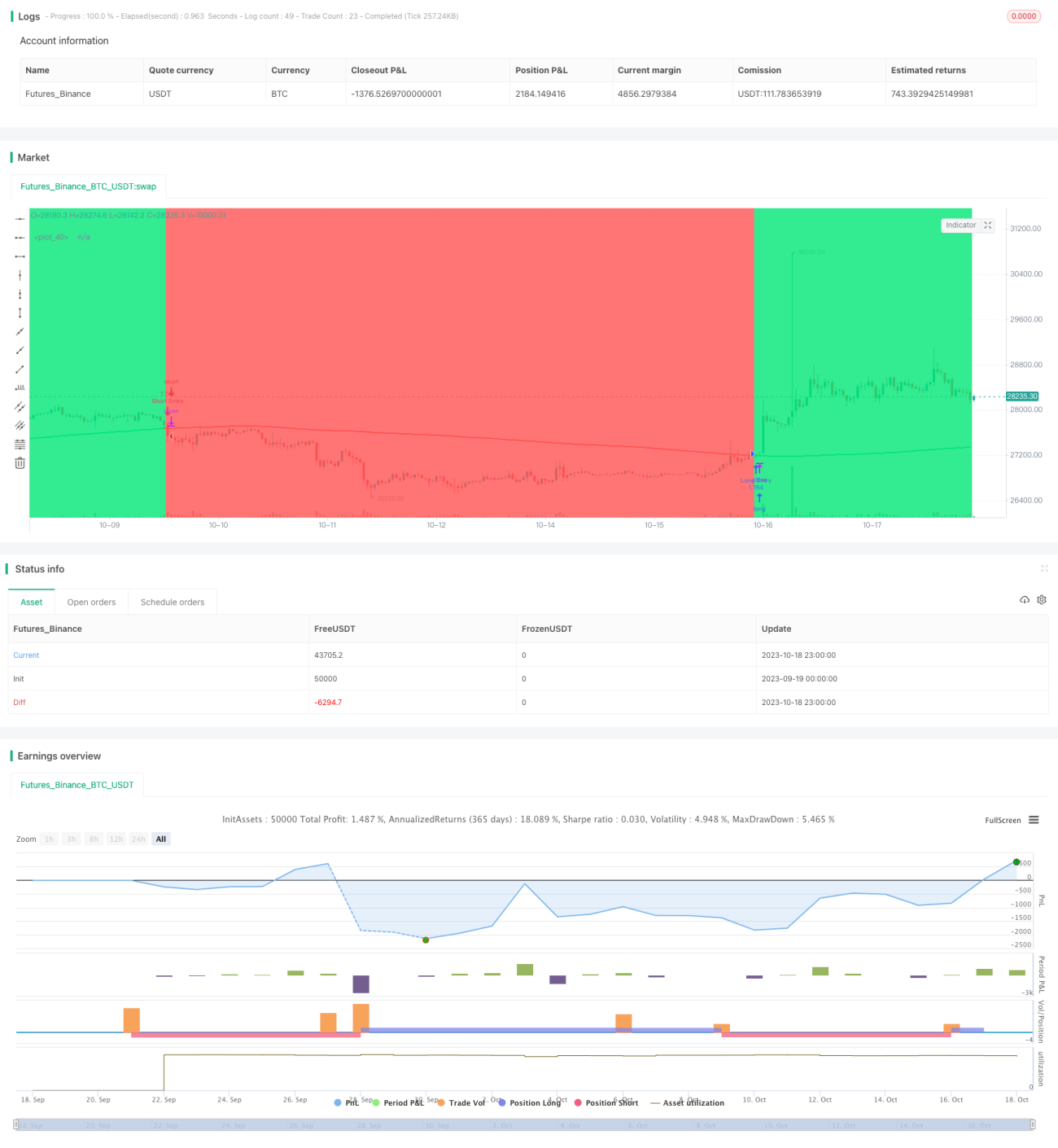

मूविंग एवरेज ट्रैकिंग रणनीति एक सरल मूविंग एवरेज पर आधारित ट्रेंड फॉलोइंग रणनीति है। यह रणनीति 200 दिनों की सरल मूविंग एवरेज का उपयोग करके मूल्य प्रवृत्ति की दिशा का निर्धारण करती है। जब मूल्य मूविंग एवरेज को ऊपर की ओर पार करता है, तो लॉन्ग (खरीदारी) किया जाता है, और जब मूल्य मूविंग एवरेज को नीचे की ओर पार करता है, तो शॉर्ट (बिक्री) किया जाता है, जिससे प्रवृत्ति का अनुसरण होता है।

रणनीति का सिद्धांत

यह रणनीति निम्नलिखित सिद्धांतों पर आधारित है:

- 200 दिनों की सरल मूविंग एवरेज (slowMA) का उपयोग करके मूल्य प्रवृत्ति की दिशा निर्धारित की जाती है।

- जब समापन मूल्य (close) slowMA को ऊपर की ओर पार करता है, तो बाजार में तेजी शुरू होने का संकेत माना जाता है, इसलिए लॉन्ग किया जाता है।

- जब समापन मूल्य (close) slowMA को नीचे की ओर पार करता है, तो बाजार में मंदी शुरू होने का संकेत माना जाता है, इसलिए शॉर्ट किया जाता है।

- अंतिम लॉन्ग और अंतिम शॉर्ट के समय को रिकॉर्ड करने के लिए last_long और last_short वेरिएबल का उपयोग किया जाता है।

- crossover फ़ंक्शन का उपयोग करके last_long और last_short के क्रॉसओवर की जांच की जाती है, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं।

- बैकटेस्टिंग अवधि के दौरान, लॉन्ग सिग्नल (long_signal) प्राप्त होने पर लॉन्ग किया जाता है, और शॉर्ट सिग्नल (short_signal) प्राप्त होने पर शॉर्ट किया जाता है।

यह रणनीति मूविंग एवरेज के माध्यम से प्रवृत्ति की दिशा का निर्धारण करती है, और जब मूविंग एवरेज में परिवर्तन होता है, तो तुरंत विपरीत कार्रवाई करके प्रवृत्ति का अनुसरण करते हुए लाभ कमाती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- रणनीति की अवधारणा सरल और स्पष्ट है, इसे समझना और लागू करना आसान है।

- लंबी अवधि की मूविंग एवरेज का उपयोग करने से शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है और मुख्य प्रवृत्ति को पकड़ा जा सकता है।

- प्रवृत्ति में बदलाव होने पर तुरंत विपरीत कार्रवाई करने से प्रवृत्ति के मोड़ पर बड़े मूल्य उतार-चढ़ाव को कैप्चर किया जा सकता है।

- केवल एक मूविंग एवरेज इंडिकेटर की आवश्यकता होती है, जिससे कई इंडिकेटर के संयोजन की जटिलता समाप्त हो जाती है।

- प्रवेश और निकास के नियम स्पष्ट हैं, जिसमें अधिक मानवीय हस्तक्षेप की आवश्यकता नहीं होती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- लंबी अवधि की मूविंग एवरेज अल्पकालिक समायोजन के प्रति संवेदनशील नहीं होती है, जिससे अल्पकालिक अवसर चूक सकते हैं।

- बड़ी अवधि की प्रवृत्ति के शीर्ष और निचले स्तर की पहचान करने की क्षमता कमजोर होती है, जिससे उलटाव पर नुकसान हो सकता है।

- स्टॉप-लॉस तंत्र नहीं है, जिससे बड़ी गिरावट (ड्रॉडाउन) हो सकती है।

- पैरामीटर निश्चित हैं, विभिन्न वस्तुओं और बाजार स्थितियों के अनुकूल होने की क्षमता कमजोर है।

- केवल ऐतिहासिक डेटा पर आधारित रणनीति परीक्षण से ओवरफिटिंग का जोखिम हो सकता है।

जोखिमों के संबंध में, निम्नलिखित पहलुओं से अनुकूलन और सुधार किया जा सकता है:

- अल्पकालिक मूविंग एवरेज को शामिल करें, जिससे लंबी और छोटी दोनों अवधि की प्रवृत्तियों पर ध्यान दिया जा सके।

- मूल्य और वॉल्यूम के संयोजन की शर्तें जोड़ें, ताकि झूठे ब्रेकआउट से बचा जा सके।

- प्रवृत्ति संकेतकों को शामिल करें, जिससे प्रवृत्ति में बदलाव की पहचान करने की क्षमता बढ़े।

- गतिशील स्टॉप-लॉस तंत्र जोड़ें, ताकि प्रति ट्रेड होने वाले नुकसान को नियंत्रित किया जा सके।

- पैरामीटर ऑप्टिमाइज़ेशन विधियों का उपयोग करें, जैसे वॉक फॉरवर्ड एनालिसिस, ताकि पैरामीटर की अनुकूलन क्षमता में सुधार हो।

- विभिन्न बाजार स्थितियों में प्रतिकृति परीक्षण करें, ताकि रणनीति की मजबूती की जांच हो सके।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

- मूविंग एवरेज की अवधि के पैरामीटर को अनुकूलित करें, ताकि सर्वोत्तम पैरामीटर सेट खोजा जा सके। वॉक फॉरवर्ड एनालिसिस जैसी पैरामीटर ऑप्टिमाइज़ेशन विधियों का उपयोग किया जा सकता है।

- अल्पकालिक मूविंग एवरेज जोड़ें, ताकि एक बहु-मूविंग एवरेज रणनीति बनाई जा सके, जो लंबी और छोटी दोनों अवधि की प्रवृत्तियों पर नज़र रखे।

- प्रवृत्ति संकेतकों, जैसे MACD आदि को शामिल करें, ताकि प्रवृत्ति में बदलाव की पहचान करने की क्षमता बढ़े।

- स्टॉप-लॉस तंत्र जोड़ें, जैसे ट्रेलिंग स्टॉप-लॉस, लिमिट स्टॉप-लॉस आदि, ताकि प्रति ट्रेड होने वाले नुकसान को नियंत्रित किया जा सके।

- विभिन्न वस्तुओं और विभिन्न समयावधियों में प्रतिकृति परीक्षण करें, ताकि मजबूती में सुधार हो।

- मशीन लर्निंग जैसी विधियों का उपयोग करके रणनीति के पैरामीटर स्व-अनुकूलन और रणनीति अनुकूलन प्राप्त करें।

सारांश

मूविंग एवरेज ट्रैकिंग रणनीति एक सरल और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है, जिसकी अवधारणा स्पष्ट है, इसे लागू करना आसान है, और प्रवृत्ति के अवसरों को पकड़ सकती है। हालाँकि, इस रणनीति में कुछ समस्याएँ भी हैं, जैसे अल्पकालिक समायोजन के प्रति असंवेदनशीलता, कमजोर जोखिम नियंत्रण क्षमता आदि। हम कई पहलुओं से अनुकूलन कर सकते हैं, ताकि रणनीति अधिक मजबूत, पैरामीटर अधिक अनुकूलित, और जोखिम नियंत्रण अधिक पूर्ण हो। कुल मिलाकर, मूविंग एवरेज ट्रैकिंग रणनीति में अच्छी अनुप्रयोग संभावना है, और यह मात्रात्मक ट्रेडिंग का एक महत्वपूर्ण रणनीतिक दृष्टिकोण है।

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MA X 200 BF", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1