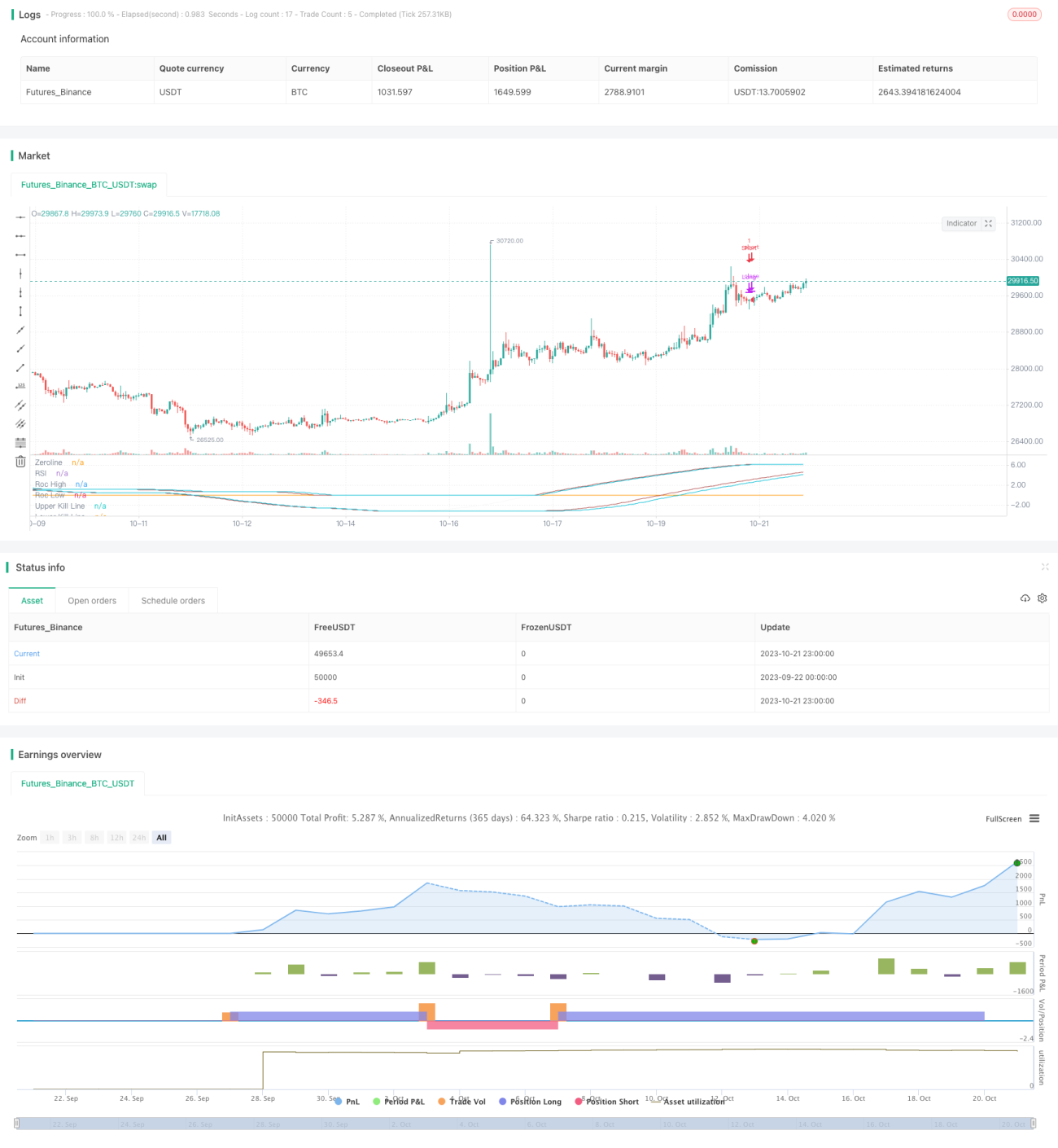

हेइकिन आशी आरओसी प्रतिशतक पर आधारित व्यापार रणनीति

अवलोकन

इस रणनीति का नाम "Heikin Ashi ROC प्रतिशतक पर आधारित ट्रेडिंग रणनीति" है, और इसका उद्देश्य Heikin Ashi ROC और उसके प्रतिशतकों पर आधारित एक उपयोग में आसान ट्रेडिंग ढाँचा प्रदान करना है।

रणनीति का सिद्धांत

यह रणनीति Heikin Ashi के समापन मूल्य के ROC और विभिन्न समयावधियों में इसके उच्चतम और निम्नतम मूल्यों की गणना करके ट्रेडिंग के लिए ऊपरी और निचली रेखाएँ उत्पन्न करती है। विशेष रूप से, यह पिछले rocLength अवधियों के Heikin Ashi समापन मूल्य के ROC की गणना करती है। फिर यह पिछले 50 अवधियों के ROC के उच्चतम मूल्य rocHigh और निम्नतम मूल्य rocLow की गणना करती है। इसके बाद rocHigh के आधार पर ऊपरी रेखा upperKillLine और rocLow के आधार पर निचली रेखा lowerKillLine की गणना की जाती है। ये दो रेखाएँ ROC के विशिष्ट प्रतिशतकों को दर्शाती हैं। जब ROC निचली रेखा को ऊपर की ओर पार करता है, तो लॉन्ग पोजीशन ली जाती है; जब ROC ऊपरी रेखा को नीचे की ओर पार करता है, तो लॉन्ग पोजीशन बंद कर दी जाती है। इसके विपरीत, जब ROC ऊपरी रेखा को नीचे की ओर पार करता है, तो शॉर्ट पोजीशन ली जाती है; जब ROC निचली रेखा को ऊपर की ओर पार करता है, तो शॉर्ट पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ ROC संकेतक की शक्तिशाली ट्रेंड-ट्रैकिंग क्षमता का उपयोग करना है, जो Heikin Ashi द्वारा मूल्य जानकारी को सुचारू करने की विशेषता के साथ मिलकर ट्रेंड में बदलाव को प्रभावी ढंग से पहचान सकता है। सामान्य मूविंग एवरेज जैसे संकेतकों की तुलना में, ROC मूल्य परिवर्तनों के प्रति अधिक संवेदनशील है, जिससे रणनीति समय पर प्रवेश कर सकती है। इसके अलावा, प्रतिशतकों का उपयोग करके उत्पन्न ऊपरी और निचली रेखाएँ अस्थिरता को प्रभावी ढंग से फ़िल्टर कर सकती हैं, जिससे गलत ब्रेकआउट के कारण अनावश्यक ट्रेडों से बचा जा सकता है। कुल मिलाकर, यह रणनीति ट्रेंड ट्रैकिंग और अस्थिरता फ़िल्टरिंग दोनों कार्यों को जोड़ती है, और बड़े ट्रेंड में बेहतर जोखिम-प्रतिफल अनुपात प्राप्त कर सकती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि अनुचित पैरामीटर सेटिंग के कारण ट्रेडिंग अत्यधिक बार-बार हो सकती है या पर्याप्त संवेदनशील नहीं हो सकती है। rocLength और प्रतिशतकों की गणना करने की अवधि को सावधानीपूर्वक सेट करने की आवश्यकता है, अन्यथा ऊपरी और निचली रेखाएँ बहुत कमज़ोर या कठोर हो सकती हैं, जिससे ट्रेडिंग के अवसर चूक सकते हैं या अनावश्यक नुकसान हो सकता है। इसके अलावा, प्रतिशतकों की सेटिंग को भी विभिन्न बाजारों के अनुसार बार-बार परीक्षण और समायोजित करने की आवश्यकता होती है ताकि सबसे अच्छा पैरामीटर संयोजन मिल सके। ट्रेंड रिवर्सल के समय, यह रणनीति ट्रेंड संकेतकों पर निर्भर होने के कारण कुछ नुकसान का सामना कर सकती है। जोखिम को नियंत्रित करने के लिए पोजीशन होल्डिंग समय को उचित रूप से कम किया जाना चाहिए या स्टॉप-लॉस सेट किया जाना चाहिए।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है: 1) प्रवेश संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों जैसे RSI आदि को शामिल करना; 2) पैरामीटर को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करना; 3) स्वचालित निकास तंत्र के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट करना; 4) रणनीति जोखिम को संतुलित करने के लिए अन्य गैर-ट्रेंड रणनीतियों के साथ संयोजन करना।

निष्कर्ष

संक्षेप में, यह रणनीति ROC संकेतक की शक्तिशाली ट्रेंड-ट्रैकिंग क्षमता का उपयोग करती है, साथ ही Heikin Ashi की विशेषताओं के साथ ट्रेंड निर्णय और ट्रेंड ट्रैकिंग करती है, और ROC प्रतिशतकों द्वारा निर्मित ऊपरी और निचली रेखाओं के माध्यम से स्टॉप-लॉस स्क्रीनिंग करती है, जिससे बेहतर ट्रेंड ट्रैकिंग प्रभाव प्राप्त होता है। इसका लाभ समय पर ट्रेंड परिवर्तनों की पहचान करना और बड़े ट्रेंड का पालन करना है, साथ ही ऊपरी और निचली रेखाओं के माध्यम से अस्थिरता को फ़िल्टर करना है। लेकिन पैरामीटर सेटिंग का अनुचित होना रणनीति के प्रदर्शन को प्रभावित कर सकता है, और ट्रेंड रिवर्सल का जोखिम भी है। पैरामीटर चयन को और अनुकूलित करके और स्टॉप-लॉस तथा टेक-प्रॉफिट सेट करके, यह रणनीति अधिक स्थिर परिणाम प्राप्त कर सकती है।

- 1