RSI MACD क्रॉसओवर दोहरी मूविंग एवरेज अनुगामी रणनीति

अवलोकन

यह रणनीति RSI संकेतक, MACD संकेतक और दोहरी मूविंग एवरेज का सम्मिलित उपयोग करके, ट्रेंड ट्रैकिंग और मानक विचलन बाजार स्थितियों की पहचान करने का प्रभाव प्राप्त करती है। रणनीति RSI संकेतक के माध्यम से ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करती है, MACD द्वारा तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर के आधार पर खरीद और बिक्री के अवसरों की पहचान करती है, और दोहरी मूविंग एवरेज कुछ शोर वाले ट्रेडिंग अवसरों को फ़िल्टर करती है, जिससे ट्रेंड में लाभ कमाया जा सके।

रणनीति का सिद्धांत

-

RSI संकेतक की गणना करके ओवरबॉट/ओवरसोल्ड का निर्धारण

- एक निश्चित अवधि में मूल्य वृद्धि और गिरावट की गणना करें

- वृद्धि और गिरावट के आधार पर RSI की गणना करें

- ओवरबॉट और ओवरसोल्ड का निर्णय दें

-

MACD संकेतक की गणना करके क्रॉसओवर का निर्धारण

- तेज़ रेखा, धीमी रेखा और सिग्नल रेखा की गणना करें

- तेज़ और धीमी रेखाओं के क्रॉसओवर पर खरीद और बिक्री लागू करें

- क्रॉसओवर की स्थिति प्रदर्शित करें

-

दोहरी मूविंग एवरेज फ़िल्टर लागू करना

- तेज़ और धीमी रेखाओं की गणना करें

- केवल तब ट्रेड पर विचार करें जब तेज़ रेखा धीमी रेखा को ऊपर से पार करे

- ट्रेंड ट्रैकिंग के माध्यम से शोर को फ़िल्टर करें

-

एकाधिक संकेतकों को मिलाकर प्रवेश का निर्धारण

- RSI, MACD और दोहरी मूविंग एवरेज के बहु-शर्त फ़िल्टर का सम्मिलित उपयोग करें

- रणनीति की स्थिरता बढ़ाएँ

लाभ विश्लेषण

- एकाधिक संकेतकों का संयोजन, रणनीति की सटीकता बढ़ाता है

- ट्रेंड ट्रैकिंग, शोर को फ़िल्टर करके स्थिरता में सुधार करता है

- RSI संकेतक ओवरबॉट/ओवरसोल्ड का निर्धारण करता है, जो टर्निंग पॉइंट पकड़ने में सहायक है

- MACD क्रॉसओवर निर्धारण, खरीद और बिक्री के लिए सरल और प्रभावी है

- दोहरी मूविंग एवरेज फ़िल्टर अधिकांश गैर-मुख्यधारा दिशा वाले ट्रेडिंग अवसरों को हटा देता है

- आसानी से समझ में आने वाला और कम पैरामीटर वाला, शुरुआती लोगों के सीखने और सुधार के लिए उपयुक्त

जोखिम विश्लेषण

- एकाधिक संकेतकों का संयोजन, रणनीति में अत्यधिक ऑप्टिमाइज़ेशन की संभावना पैदा करता है

- दोहरी मूविंग एवरेज अत्यधिक लचीलापन त्याग देती है, जिससे कुछ अवसर छूट सकते हैं

- RSI और MACD के पैरामीटर सावधानीपूर्वक चुनने की आवश्यकता है

- ट्रेडिंग उपकरणों के स्टॉप-लॉस बिंदुओं पर ध्यान देना आवश्यक है, जोखिम नियंत्रण के लिए

- दीर्घकालिक उपयोग में बाजार के अनुकूल होने के लिए बार-बार पैरामीटर समायोजन की आवश्यकता हो सकती है

अनुकूलन दिशाएँ

- RSI पैरामीटर को समायोजित करके विभिन्न उपकरणों की विशेषताओं के अनुकूल बनाना

- दोहरी मूविंग एवरेज की अवधि समायोजित करके ट्रेंड ट्रैकिंग प्रभाव को अनुकूलित करना

- स्टॉप-लॉस रणनीति जोड़कर प्रति ट्रेड नुकसान को नियंत्रित करना

- अधिक संकेतकों को शामिल करके शर्तों के संयोजन को समृद्ध करना

- पैरामीटर स्व-अनुकूली मोड विकसित करना, जो स्वचालित रूप से पैरामीटर समायोजित करे

निष्कर्ष

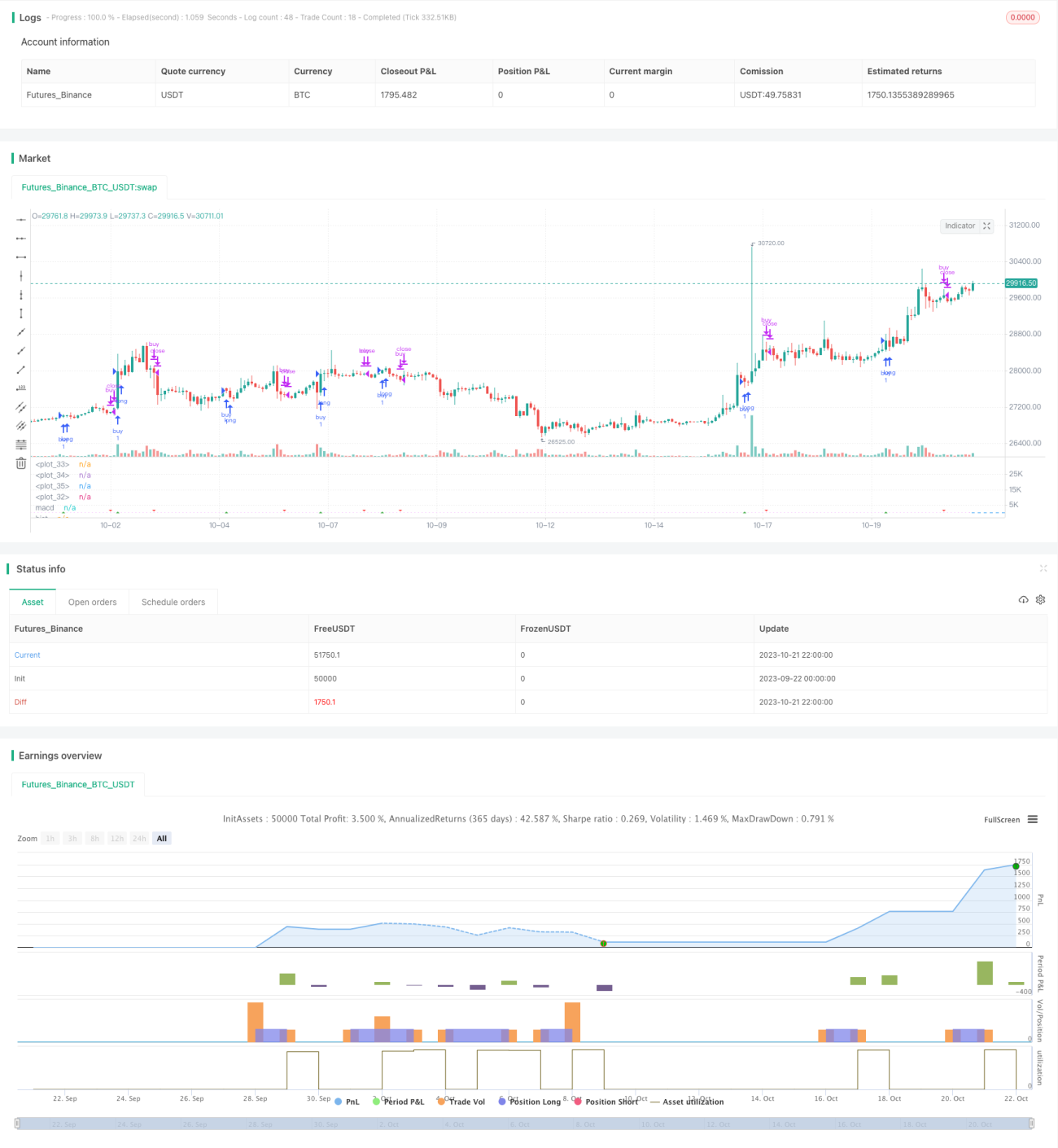

यह रणनीति RSI, MACD और दोहरी मूविंग एवरेज जैसे कई संकेतकों का सम्मिलित उपयोग करती है, जो ट्रेंड की पहचान और ट्रैकिंग करने तथा अवसरों को बहु-स्तरीय फ़िल्टर करने में सक्षम है। यह शुरुआती लोगों के सीखने और सुधार के लिए एक अत्यधिक उपयुक्त बहु-संकेतक रणनीति है। इस रणनीति का लाभ सरलता, दक्षता और समझने व अनुकूल होने में आसानी है। पैरामीटर समायोजन के माध्यम से अच्छी स्थिर आय प्राप्त की जा सकती है। अगले चरण में अधिक संकेतक जोड़कर, स्व-अनुकूली पैरामीटर मोड विकसित करके रणनीति को और अनुकूलित किया जा सकता है, ताकि यह स्वचालित रूप से विभिन्न बाजार परिस्थितियों के अनुकूल हो सके।

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1