चल औसत क्रॉसओवर दीर्घ-लघु रणनीति

अवलोकन

यह रणनीति मुख्य रूप से मूविंग एवरेज के गोल्डन क्रॉस और डेथ क्रॉस के साथ-साथ K-लाइन के मूविंग एवरेज के ब्रेकआउट का उपयोग करके लॉन्ग/शॉर्ट निर्णय लेती है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग किया जाता है; जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से पार करता है, तो शॉर्ट किया जाता है। साथ ही, K-लाइन के क्लोज़िंग प्राइस के मूविंग एवरेज को ब्रेक करने को एंट्री सिग्नल के रूप में उपयोग किया जाता है।

रणनीति सिद्धांत

-

दो भिन्न अवधियों के मूविंग एवरेज EMA1 और EMA2 की गणना की जाती है। EMA1 की अवधि छोटी होती है, EMA2 की अवधि लंबी होती है।

-

यह जांचा जाता है कि EMA1 ने EMA2 को ऊपर से पार किया है या नहीं; यदि हाँ, तो लॉन्ग करें।

-

यह जांचा जाता है कि EMA1 ने EMA2 को नीचे से पार किया है या नहीं; यदि हाँ, तो शॉर्ट करें।

-

क्लोज़िंग प्राइस द्वारा EMA1 को ब्रेक करने की स्थिति को एंट्री सिग्नल के रूप में जांचा जाता है।

-

स्टॉप लॉस निकासी तंत्र: एक निश्चित स्टॉप लॉस बिंदु सेट करना या डॉनचियन चैनल के माध्यम से स्टॉप लॉस सेट करना।

मुख्य रूप से निम्नलिखित फ़ंक्शन का उपयोग किया जाता है:

- ema(): एक्सपोनेंशियल मूविंग एवरेज की गणना करना

- crossover(): यह जांचना कि EMA1 ने EMA2 को ऊपर से पार किया है या नहीं

- crossunder(): यह जांचना कि EMA1 ने EMA2 को नीचे से पार किया है या नहीं

- rising()/falling(): यह जांचना कि कीमत बढ़ रही है/गिर रही है

- valuewhen(): शर्त के अनुसार अलग-अलग मान लौटाना

लाभ विश्लेषण

-

रणनीति की अवधारणा सरल है, समझने और लागू करने में आसान है।

-

मूविंग एवरेज सिस्टम की ट्रेंड फ़ॉलोइंग विशेषता का उपयोग करके प्रभावी ढंग से ट्रेंड का अनुसरण किया जा सकता है।

-

K-लाइन क्लोज़िंग प्राइस के ब्रेकआउट को एंट्री टाइमिंग के रूप में जोड़ने से झूठे ब्रेकआउट से बचा जा सकता है।

-

विभिन्न अवधियों के अनुकूल होने के लिए विभिन्न मापदंडों के मूविंग एवरेज संयोजनों को लचीले ढंग से उपयोग किया जा सकता है।

-

जोखिम को नियंत्रित करने के लिए स्टॉप लॉस तंत्र सेट किया जा सकता है।

जोखिम विश्लेषण

-

जब बाजार में साइडवेज़ गति होती है, तो मूविंग एवरेज बार-बार गोल्डन क्रॉस और डेथ क्रॉस सिग्नल उत्पन्न करेगा, जिससे बार-बार स्टॉप लॉस लग सकता है।

-

निश्चित स्टॉप लॉस बिंदु बहुत कठोर हो सकता है, बाजार परिवर्तनों के अनुसार समायोजित नहीं हो सकता।

-

मूविंग एवरेज सिस्टम विलंबित होता है, ट्रेंड के मोड़ बिंदु पर उलटफेर के संकेतों को आसानी से चूक सकता है।

-

झूठे ब्रेकआउट को फ़िल्टर करने के लिए मूविंग एवरेज के ढलान का सटीक आकलन आवश्यक है।

-

मापदंडों का सावधानीपूर्वक चयन करना होगा; अत्यधिक बार-बार या विलंबित पैरामीटर संयोजन रणनीति की प्रभावशीलता को प्रभावित करेंगे।

अनुकूलन दिशा

-

MACD संकेतक के शून्य रेखा क्रॉस का उपयोग करके ट्रेंड निर्धारित किया जा सकता है और साइडवेज़ गति को फ़िल्टर किया जा सकता है।

-

गतिशील स्टॉप लॉस रेखा सेट करने के लिए डॉनचियन चैनल जोड़ा जा सकता है, जिससे निश्चित स्टॉप लॉस की समस्या में सुधार होगा।

-

बोलिंगर बैंड संकेतक जोड़कर मजबूत/कमजोर ट्रेंड का आकलन किया जा सकता है, जिससे साइडवेज़ बाजार में अप्रभावी ट्रेडिंग से बचा जा सकता है।

-

मूविंग एवरेज पैरामीटर संयोजनों को अनुकूलित करें, विभिन्न अवधियों की वास्तविक रणनीति प्रभावशीलता का परीक्षण करें।

-

विलंबता को कम करने के लिए एंकर्ड मूविंग एवरेज जोड़ने पर विचार किया जा सकता है।

सारांश

यह रणनीति समग्र रूप से सरल और स्पष्ट है, सामान्य गोल्डन क्रॉस/डेथ क्रॉस ट्रेडिंग रणनीति का उपयोग करती है और K-लाइन ब्रेकआउट के साथ एंट्री करती है, जो झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर कर सकती है। अनुकूलन का दायरा अन्य संकेतकों का उपयोग करके ट्रेंड की ताकत का आकलन करने, गतिशील स्टॉप लॉस सेट करने आदि में है। कुल मिलाकर, मूविंग एवरेज-आधारित ट्रेंड फ़ॉलोइंग रणनीति क्लासिक और समझने में आसान है, इसके अनुकूलन स्थान पर ध्यान देने योग्य है।

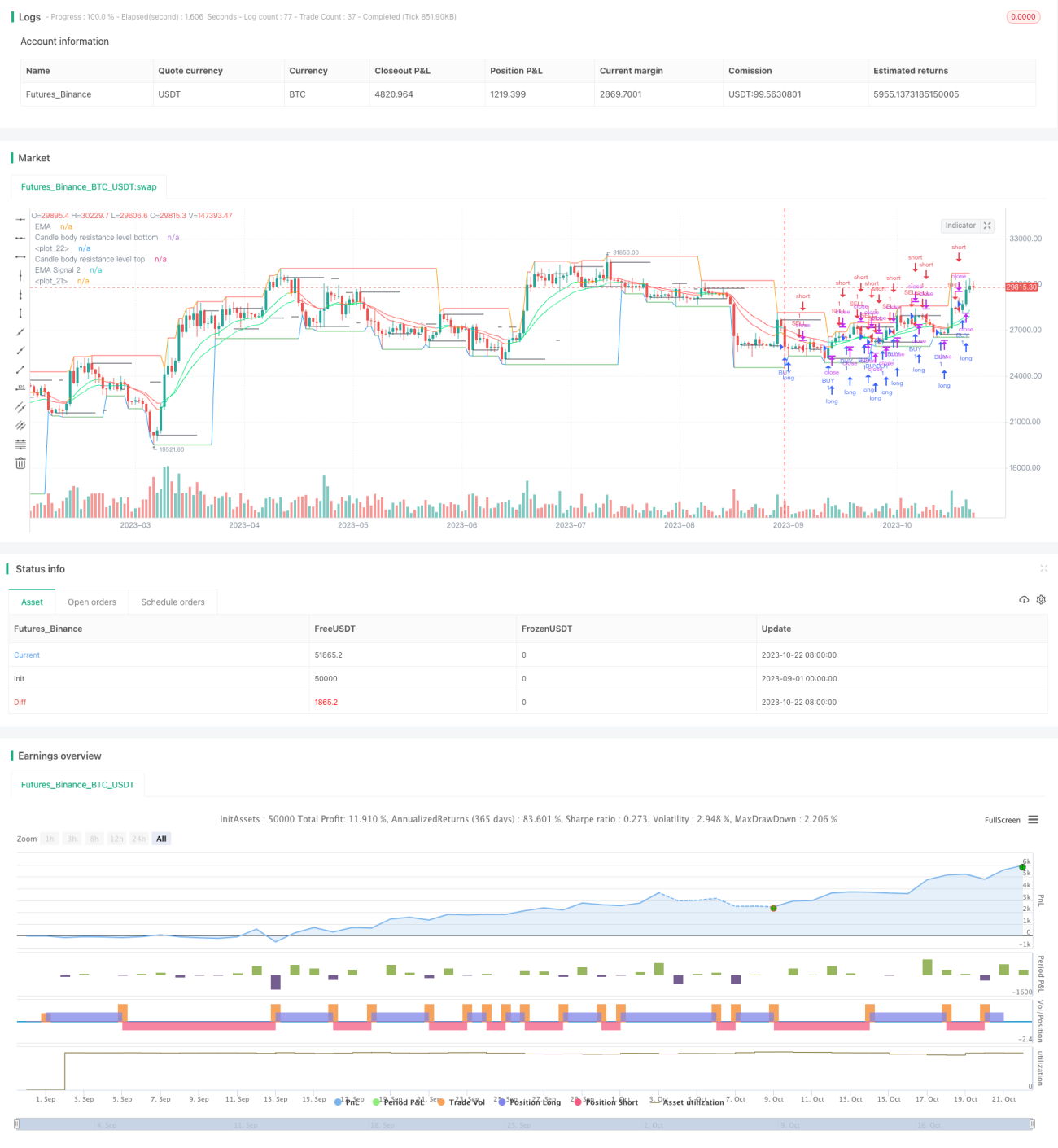

/*backtest

start: 2023-09-01 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='Mega crypto bot strategy', shorttitle='megacryptobot_Strategy', overlay=true, pyramiding=0, initial_capital=10000, currency=currency.USD)

//Candle body resistance Channel-----------------------------//- 1