अनुगामी स्टॉप मूविंग एवरेज रणनीति

अवलोकन

इस रणनीति का मूल विचार मूविंग एवरेज और ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग करके एक स्वचालित ट्रेडिंग सिस्टम डिज़ाइन करना है जो ट्रेंडिंग बाज़ारों में लाभ कमा सके और साथ ही ड्रॉडाउन को नियंत्रित कर सके।

रणनीति का सिद्धांत

-

यह रणनीति उपयोगकर्ता को कई प्रकार के मूविंग एवरेज में से चुनने की अनुमति देती है, जिसमें सिंपल मूविंग एवरेज, एक्सपोनेंशियल मूविंग एवरेज, कॉस्ट मूविंग एवरेज आदि शामिल हैं। उपयोगकर्ता अपनी प्राथमिकता के अनुसार मूविंग एवरेज का प्रकार चुन सकता है।

-

उपयोगकर्ता को मूविंग एवरेज की अवधि लंबाई निर्धारित करनी होती है। आमतौर पर मध्यम से छोटी अवधि के ट्रेडिंग में मूविंग एवरेज की अवधि 20-60 के बीच होती है।

-

चयनित मूविंग एवरेज के बाद, रणनीति वास्तविक समय में उस मूविंग एवरेज की गणना करती है। जब कीमत बढ़कर मूविंग एवरेज को पार करती है, तो लॉन्ग पोजीशन ली जाती है; जब कीमत गिरकर मूविंग एवरेज को पार करती है, तो शॉर्ट पोजीशन ली जाती है।

-

रणनीति ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग करती है। पोजीशन खोलने के बाद, रणनीति लगातार मूविंग एवरेज और कीमत के बीच के संबंध की निगरानी करती है और स्टॉप-लॉस लाइन की स्थिति को गतिशील रूप से समायोजित करती है। विशेष रूप से, स्टॉप-लॉस लाइन की स्थिति मूविंग एवरेज में/से उपयोगकर्ता द्वारा निर्धारित स्टॉप-लॉस प्रतिशत को जोड़ने/घटाने के बराबर होती है।

-

उपयोगकर्ता स्टॉप-लॉस प्रतिशत निर्धारित कर सकता है। मान जितना बड़ा होगा, स्टॉप-लॉस की सीमा उतनी ही विस्तृत होगी, जिससे बहुत संवेदनशील स्टॉप-लॉस से बचा जा सके; मान जितना छोटा होगा, स्टॉप-लॉस उतना ही सख्त होगा, जोखिम कम होगा। स्टॉप-लॉस प्रतिशत आमतौर पर 2%-5% के बीच सेट किया जाता है।

-

पोजीशन खोलने के बाद, यदि कीमत वापस मूविंग एवरेज को नीचे से पार कर जाती है (लॉन्ग के मामले में) या ऊपर से पार कर जाती है (शॉर्ट के मामले में), तो पोजीशन बंद कर दी जाती है।

रणनीति के लाभ

- ट्रेंडिंग बाज़ारों में ट्रेंड के अनुसार पोजीशन खोलकर बड़ा लाभ कमा सकते हैं।

- ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग करके बाज़ार के अनुसार स्टॉप-लॉस स्थिति को समायोजित कर सकते हैं, जिससे बहुत छोटे स्टॉप-लॉस के कारण फंसने से बचा जा सके।

- अपनी जोखिम प्राथमिकता के अनुसार विभिन्न मूविंग एवरेज और स्टॉप-लॉस प्रतिशत चुन सकते हैं।

- कई प्रकार के मूविंग एवरेज का समर्थन करता है, परीक्षण करके सर्वोत्तम पैरामीटर पा सकते हैं।

- रणनीति का तर्क सरल और स्पष्ट है, इसे समझना और संशोधित करना आसान है।

जोखिम विश्लेषण

- साइडवेज़ बाज़ार (रेंज-बाउंड) में, कीमत मूविंग एवरेज के आस-पास बार-बार घूम सकती है, जिससे बार-बार पोजीशन खोलने और बंद करने की स्थिति उत्पन्न हो सकती है।

- यदि स्टॉप-लॉस की सीमा बहुत बड़ी सेट की जाती है, तो नुकसान बढ़ सकता है।

- विभिन्न उत्पादों और विभिन्न समय-सीमाओं के लिए मूविंग एवरेज और स्टॉप-लॉस प्रतिशत के सर्वोत्तम पैरामीटर अलग-अलग हो सकते हैं।

- महत्वपूर्ण समाचार घटनाओं से पहले इस रणनीति का उपयोग करने से बचना चाहिए।

निम्नलिखित विधियों से जोखिम को अनुकूलित और नियंत्रित किया जा सकता है:

- स्पष्ट प्रवृत्ति वाले उत्पादों और समय-सीमाओं पर इस रणनीति का उपयोग करें।

- मूविंग एवरेज की अवधि समायोजित करें, मध्यम से दीर्घकालिक अवधि के मूविंग एवरेज का उपयोग करें।

- स्टॉप-लॉस प्रतिशत को उचित रूप से कम करें, जोखिम को सख्ती से नियंत्रित करें।

- विभिन्न उत्पादों के लिए अलग-अलग परीक्षण करें, सर्वोत्तम पैरामीटर खोजें।

- बड़ी खबरों से पहले ट्रेडिंग बंद कर दें।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

-

साइडवेज़ बाज़ार में बार-बार ट्रेडिंग से बचने के लिए अन्य संकेतकों की पुष्टि जोड़ें। MACD, KDJ जैसे संकेतक शामिल किए जा सकते हैं, केवल तभी पोजीशन खोलें जब वे एक साथ सिग्नल देते हों।

-

कई मूविंग एवरेज का संयोजन करें। उदाहरण के लिए, एक साथ 5-दिवसीय और 20-दिवसीय लाइनों का उपयोग करें, केवल तभी पोजीशन खोलें जब दोनों मूविंग एवरेज एक ही दिशा में सिग्नल दें।

-

विभिन्न उत्पादों के लिए अलग-अलग पैरामीटर परीक्षण करें और इष्टतम पैरामीटर सेट करें। प्रत्येक उत्पाद और अवधि के पैरामीटर अलग-अलग होते हैं, अलग-अलग परीक्षण किए जाने चाहिए।

-

पोजीशन साइज प्रबंधन रणनीति जोड़ें। उदाहरण के लिए, निश्चित मात्रा में पोजीशन खोलें, फिर स्टॉप-लॉस से जुड़ी पोजीशन बढ़ाएँ।

-

एक दिन में अधिकतम पोजीशन खोलने की संख्या या पोजीशन खोलने के बीच का अंतराल निर्धारित करें। अत्यधिक बार-बार ट्रेडिंग को सीमित करें।

-

मशीन लर्निंग एल्गोरिदम जोड़ें, ऐतिहासिक डेटा के आधार पर पैरामीटर को गतिशील रूप से अनुकूलित करें। स्थिर पैरामीटर सेटिंग से बचें।

-

मूल्य प्रवृत्ति की भविष्यवाणी करने के लिए डीप लर्निंग मॉडल का उपयोग करें। बाजार की प्रवृत्ति की दिशा का आकलन करने में सहायता कर सकता है।

सारांश

कुल मिलाकर यह रणनीति एक बहुत ही व्यावहारिक ट्रेंड फॉलोइंग रणनीति है। यह प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज का उपयोग करती है, और जोखिम को नियंत्रित करने के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग करती है, जिससे ट्रेंडिंग बाज़ारों में अच्छा लाभ प्राप्त किया जा सकता है। पैरामीटर अनुकूलन और अन्य संकेतकों या मॉडलों के साथ संयोजन करके इस रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। हालांकि, उपयोगकर्ताओं को विभिन्न उत्पादों और अवधियों के तहत पैरामीटर सेटिंग में अंतर, साथ ही महत्वपूर्ण घटनाओं के प्रभाव पर ध्यान देने की आवश्यकता है। कुल मिलाकर, यह रणनीति एक निश्चित आधार वाले निजी फंड और व्यक्तिगत निवेशकों के उपयोग के लिए उपयुक्त है।

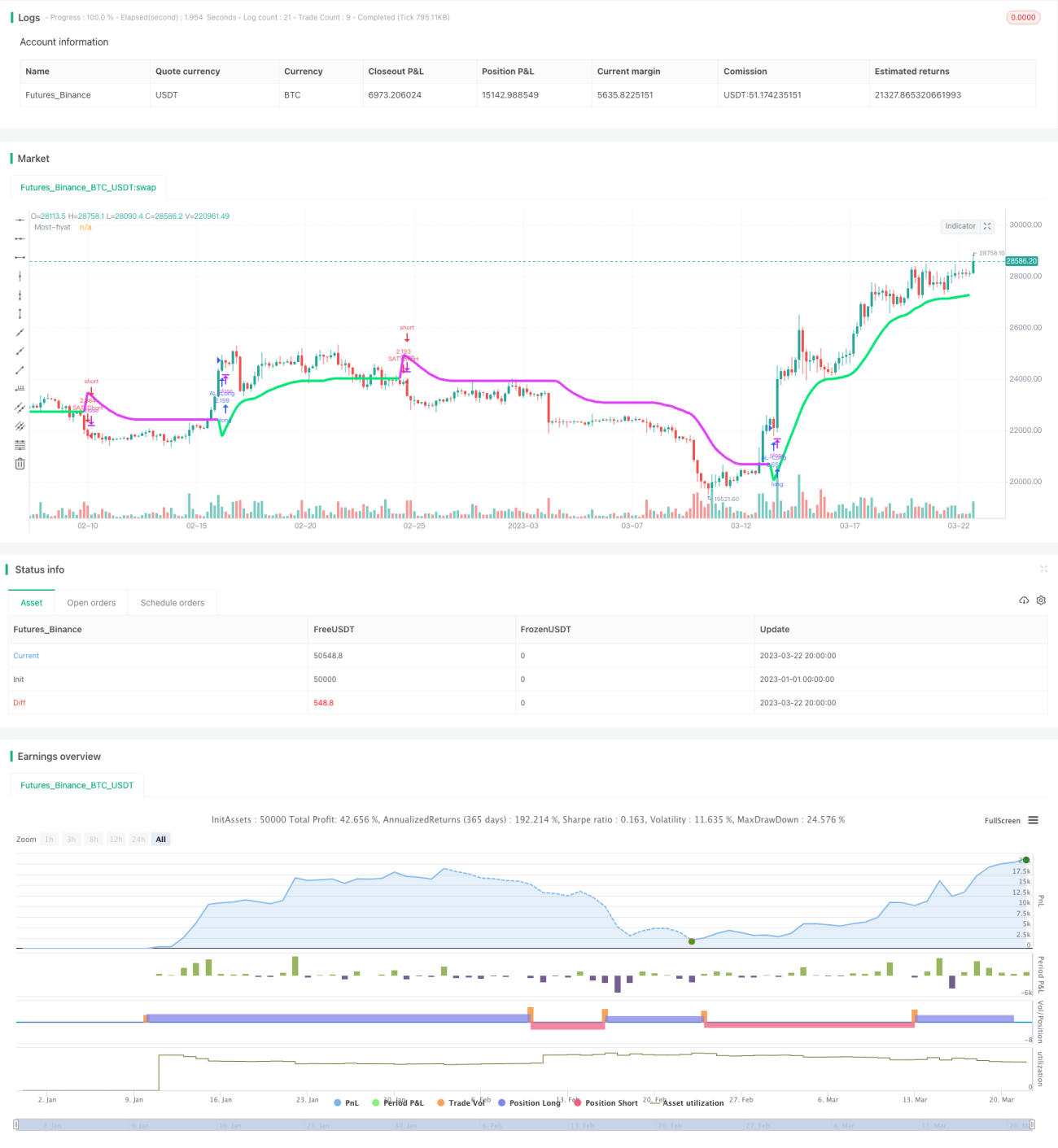

/*backtest

start: 2023-01-01 00:00:00

end: 2023-03-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//attoCryp, @HikmetSezen58

strategy("MOST Multi MAs", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

sx=input(defval = "close" ,title="Fiyat sec", options=[ "close", "high", "low", "open", "hl2", "hlc3", "hlco4", "hlcc4", "hlccc5"])- 1