पॉवेल इंडेक्स त्वरित ब्रेकआउट रणनीति

सिंहावलोकन

यह रणनीति RSI संकेतक और कैंडल बॉडी के EMA का उपयोग करके तेज़ ब्रेकआउट संचालन करती है। यह तेज़ RSI पैटर्न और बड़ी कैंडल बॉडी का उपयोग करके रिवर्सल सिग्नल की पहचान करती है।

रणनीति का सिद्धांत

-

RSI संकेतक की गणना करें, अवधि 7, RMA के साथ त्वरित रूप प्राप्त करें।

-

कैंडल बॉडी के आकार का EMA (30 अवधि) की गणना करें, यह बॉडी आकार का आधार बनता है।

-

यदि RSI सीमा रेखा (डिफ़ॉल्ट 30) को ऊपर से पार करता है, और वर्तमान K-लाइन बॉडी औसत बॉडी आकार के 1/4 से बड़ी है, तो लॉन्ग (खरीद) करें।

-

यदि RSI सीमा रेखा (डिफ़ॉल्ट 70) को नीचे से पार करता है, और वर्तमान K-लाइन बॉडी औसत बॉडी आकार के 1/4 से बड़ी है, तो शॉर्ट (बेच) करें।

-

यदि पहले से पोजीशन खुली है और RSI पुनः सीमा रेखा को पार करता है, तो पोजीशन बंद करें।

-

RSI की लंबाई, सीमा, संदर्भ मूल्य जैसे पैरामीटर सेट किए जा सकते हैं।

-

बॉडी आकार के EMA अवधि, ओपन पोजीशन का च्रोट गुणांक आदि सेट किया जा सकता है।

-

RSI के गोल्डन क्रॉस/डेड क्रॉस के लिए कैंडल की संख्या सेट की जा सकती है।

लाभ विश्लेषण

-

RSI संकेतक की रिवर्सल प्रकृति का उपयोग करके, यह समय पर रिवर्सल सिग्नल पकड़ सकता है।

-

RMA द्वारा RSI का त्वरित रूप रिवर्सल को अधिक संवेदनशील बनाता है।

-

बड़ी K-लाइन बॉडी का फ़िल्टर छोटे रेंज के ऑसिलेशन में फँसने से बचाता है।

-

पर्याप्त बैकटेस्ट डेटा, विश्वसनीयता अधिक है।

-

पैरामीटर को अनुकूलित किया जा सकता है, विभिन्न बाज़ार परिस्थितियों के अनुकूल।

-

ट्रेडिंग तर्क स्पष्ट और सरल है।

जोखिम विश्लेषण

-

RSI संकेतक में बैकटेस्ट पूर्वाग्रह होता है, वास्तविक बाज़ार में प्रभाव की पुष्टि नहीं हुई है।

-

बड़ी K-लाइन बॉडी पूरी तरह से पर्याप्त ऑसिलेटिंग बाज़ार को फ़िल्टर नहीं कर सकती।

-

डिफ़ॉल्ट पैरामीटर सभी प्रकार के उत्पादों के लिए उपयुक्त नहीं हो सकते, अनुकूलन की आवश्यकता है।

-

जीत दर उच्च नहीं हो सकती, लगातार स्टॉप-लॉस का सामना करने का मानसिक दबाव सहना होगा।

-

ब्रेकआउट विफलता का जोखिम, समय पर स्टॉप-लॉस आवश्यक है।

अनुकूलन दिशाएँ

-

RSI पैरामीटर को अनुकूलित करें, विभिन्न अवधियों और उत्पादों के अनुकूल।

-

K-लाइन बॉडी के EMA अवधि को अनुकूलित करें, बॉडी आकार को सुचारू बनाएं।

-

पोजीशन खोलने के लिए बॉडी गुणांक को अनुकूलित करें, प्रवेश आवृत्ति को नियंत्रित करें।

-

मूविंग स्टॉप-लॉस जोड़ें, जीत दर सुनिश्चित करें।

-

ट्रेंड फ़िल्टर जोड़ें, प्रतिकूल ट्रेडिंग से बचें।

-

मनी मैनेजमेंट रणनीति को अनुकूलित करें, प्रति ट्रेड जोखिम को नियंत्रित करें।

सारांश

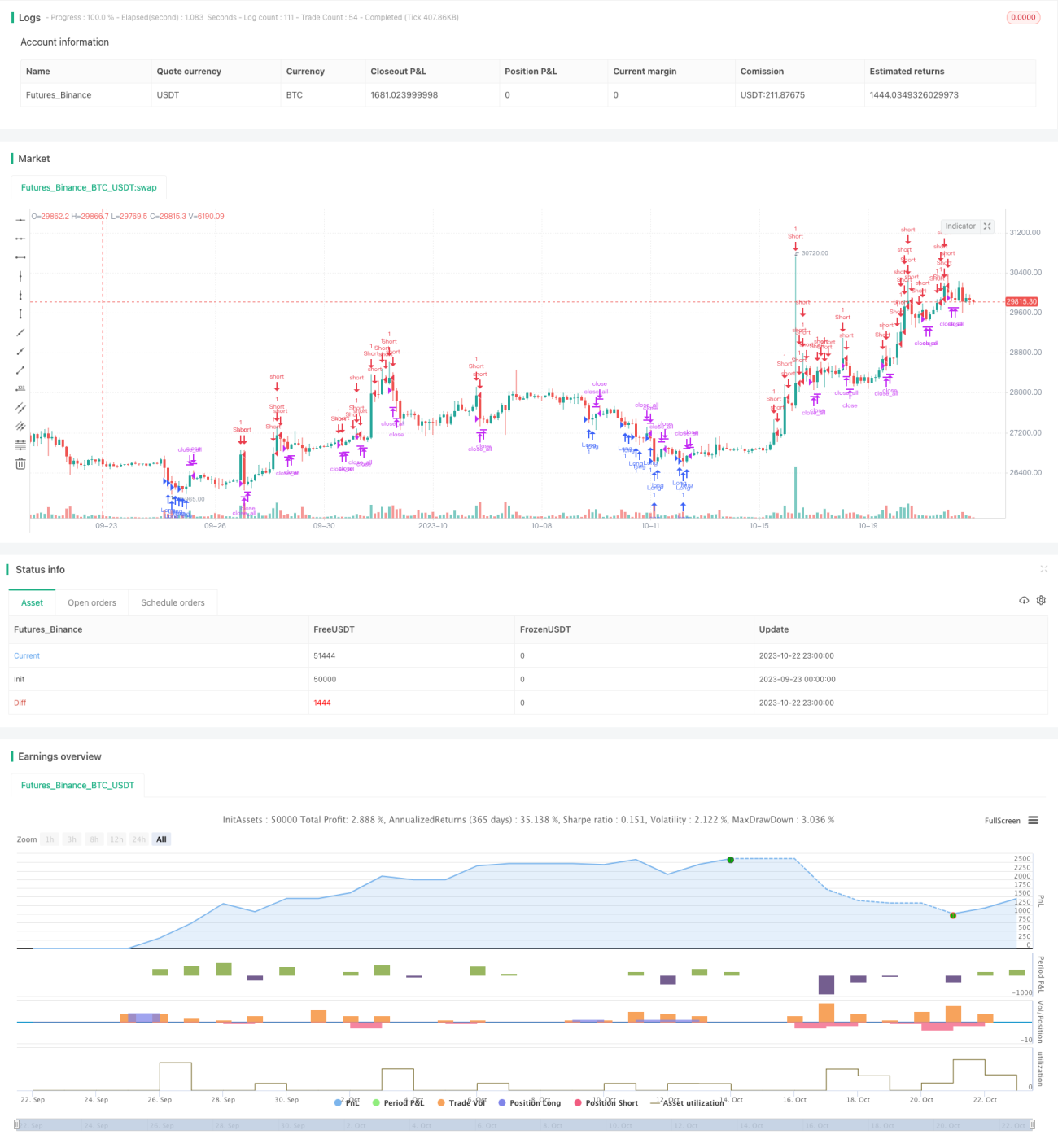

यह रणनीति समग्र रूप से एक बहुत ही सरल और सीधा रिवर्सल रणनीति है। यह एक साथ RSI संकेतक की रिवर्सल प्रकृति और बड़ी कैंडल बॉडी की विनाशकारी शक्ति का उपयोग करके बाज़ार के ब्रेकआउट पर तेज़ी से प्रवेश करती है। हालाँकि बैकटेस्ट परिणाम अच्छे हैं, लेकिन वास्तविक बाज़ार में प्रभाव की पुष्टि अभी बाकी है। उपयोग करते समय पैरामीटर अनुकूलन और जोखिम नियंत्रण पर ध्यान देना आवश्यक है। कुल मिलाकर, इस रणनीति का मूल्य बहुत अधिक है और यह उन बेहतरीन रणनीतियों में से एक है जिसे वास्तविक बाज़ार में लागू किया जा सकता है और निरंतर अनुकूलित किया जा सकता है।

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1