गति संकेतक मूविंग एवरेज क्रॉसओवर प्रवृत्ति अनुसरण रणनीति

सारांश

यह रणनीति मूविंग एवरेज क्रॉसओवर और मोमेंटम इंडिकेटर को जोड़कर ट्रेंड का प्रभावी ढंग से पालन और समय पर उलटफेर को सक्षम बनाती है। रणनीति पहले तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज का उपयोग करके गोल्डन क्रॉस (लॉन्ग सिग्नल) और डेड क्रॉस (शॉर्ट सिग्नल) बनाती है। फिर, एक निश्चित पैरामीटर के मोमेंटम इंडिकेटर के साथ, जब गोल्डन क्रॉस के बाद तेज़ मूविंग एवरेज पर मोमेंटम इंडिकेटर फिर से ऊपर जाता है, तो इसे ट्रेंड जारी रहने के रूप में देखा जाता है और लॉन्ग पोजीशन बनाए रखी जाती है; जब मोमेंटम इंडिकेटर गिरता है, तो इसे ट्रेंड रिवर्सल माना जाता है और पोजीशन बंद कर दी जाती है। डेड क्रॉस (शॉर्ट सिग्नल) के मामले में भी ट्रेंड रिवर्सल को ट्रैक करने के लिए समान सिद्धांत का उपयोग किया जाता है। साथ ही, रणनीति ADX इंडिकेटर को शामिल करती है, जिसका उपयोग गैर-ट्रेंडिंग अवधि के दौरान गलत सिग्नलों को फ़िल्टर करने के लिए किया जाता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क मूविंग एवरेज क्रॉसओवर द्वारा उत्पन्न ट्रेंड सिग्नल और मोमेंटम इंडिकेटर द्वारा ट्रेंड रिवर्सल के निर्धारण पर आधारित है। मुख्य कोड तर्क इस प्रकार है:

-

तेज़ मूविंग एवरेज price1 और धीमी मूविंग एवरेज price2 की गणना करें। price1 5-अवधि का HMA है, price2 7-अवधि का HMA है।

-

जब price1, price2 को ऊपर से क्रॉस करता है (उपर की ओर जाता है) तो लॉन्ग सिग्नल उत्पन्न होता है, और जब price1, price2 को नीचे से क्रॉस करता है तो शॉर्ट सिग्नल उत्पन्न होता है। यह मूविंग एवरेज का मानक उपयोग है।

-

लॉन्ग सिग्नल ट्रिगर होने के बाद, यदि तेज़ मूविंग एवरेज price1 का मोमेंटम इंडिकेटर roc1 फिर से ऊपर जाता है, तो इसे ट्रेंड जारी रहने के रूप में देखा जाता है और लॉन्ग पोजीशन बनाए रखी जाती है।

-

जब मोमेंटम इंडिकेटर roc1 गिरता है, तो इसे ट्रेंड रिवर्सल माना जाता है और पोजीशन बंद कर दी जाती है। शॉर्ट सिग्नल के लिए भी यही तर्क लागू होता है।

-

ADX थ्रेशोल्ड शामिल किया गया है, जिसका उपयोग गैर-ट्रेंडिंग स्थितियों में गलत सिग्नलों को फ़िल्टर करने के लिए किया जाता है। वास्तविक लॉन्ग/शॉर्ट सिग्नल केवल तभी उत्पन्न होते हैं जब ADX थ्रेशोल्ड से ऊपर हो।

लाभ विश्लेषण

सरल मूविंग एवरेज रणनीति की तुलना में, इस रणनीति का सबसे बड़ा लाभ यह है कि यह ट्रेंड रिवर्सल का पता लगाने के लिए मोमेंटम इंडिकेटर का उपयोग करती है, जिससे यह ट्रेंड और रिवर्सल को अधिक समय पर और सटीक रूप से ट्रैक कर सकती है। विशिष्ट लाभ इस प्रकार हैं:

-

मूविंग एवरेज स्वयं मूल्य परिवर्तनों के प्रति विलंबित प्रतिक्रिया देते हैं, जबकि मोमेंटम इंडिकेटर रिवर्सल सिग्नल को तेज़ी से पकड़ सकता है, जिससे समय पर स्टॉप-लॉस या विपरीत पोजीशन खोलने में मदद मिलती है।

-

मोमेंटम इंडिकेटर पर आधारित रिवर्सल सिग्नल अधिक विश्वसनीय होते हैं, जो ट्रेंड ट्रेडिंग में अनावश्यक बार-बार पोजीशन खोलने और बंद करने को कम कर सकते हैं।

-

ADX इंडिकेटर का अनुप्रयोग गैर-ट्रेंडिंग बाजारों में गलत सिग्नलों से बचाता है, जिससे रणनीति अधिक ट्रेंड चरणों पर ध्यान केंद्रित कर सकती है, जिससे लाभ की संभावना बढ़ जाती है।

-

रणनीति का तर्क स्पष्ट और सरल है, समझने और ट्रैक करने में आसान है, जो एल्गोरिथम ट्रेडिंग शुरुआती लोगों के लिए उपयुक्त है।

-

इंडिकेटर मापदंडों के अनुकूलन की काफी गुंजाइश है, जैसे मूविंग एवरेज अवधि, मोमेंटम पैरामीटर आदि को समायोजित करके विभिन्न बाजारों के लिए अनुकूलन किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम निम्नलिखित पहलुओं से उत्पन्न होते हैं:

-

मूविंग एवरेज स्वयं मूल्य परिवर्तनों के प्रति विलंबित प्रतिक्रिया करते हैं, जिससे सिग्नल में देरी हो सकती है और सर्वोत्तम प्रवेश बिंदु छूट सकता है।

-

झूठे ब्रेकआउट (False breakout) अनावश्यक पोजीशन खोलने या बंद करने का कारण बन सकते हैं; इंडिकेटर मापदंडों को और अधिक अनुकूलित करने या अतिरिक्त फ़िल्टरिंग शर्तों को शामिल करने की आवश्यकता है।

-

ट्रेंड रिवर्सल का निर्धारण मोमेंटम इंडिकेटर पर निर्भर करता है; जब बाजार में तीव्र उतार-चढ़ाव होता है, तो मोमेंटम इंडिकेटर की प्रभावशीलता कम हो सकती है।

-

ADX इंडेक्स पूरी तरह से ट्रेंड और रेंज को अलग नहीं कर सकता; थ्रेशोल्ड बहुत अधिक या बहुत कम होने पर समस्याएँ उत्पन्न हो सकती हैं।

-

रणनीति लेन-देन की लागत पर विचार नहीं करती; वास्तविक उपयोग में जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस सेट करने पर ध्यान देना चाहिए।

अनुकूलन के क्षेत्र

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

-

अन्य प्रकार के मूविंग एवरेज का प्रयास करें, या मूविंग एवरेज मापदंडों को समायोजित करके इंडिकेटर की स्मूथिंग को अनुकूलित करें।

-

मोमेंटम इंडिकेटर की अवधि पैरामीटर को अनुकूलित करें ताकि यह मूल्य रिवर्सल को अधिक संवेदनशीलता से पकड़ सके।

-

मोमेंटम इंडिकेटर के रिवर्सल पर मूल्य फ़िल्टर सेट करने का प्रयास करें ताकि अल्पकालिक छोटे उतार-चढ़ाव से गुमराह होने से बचा जा सके।

-

ADX के उपयोग को और बढ़ाएँ, जैसे कि विभिन्न ADX स्तरों पर विभिन्न मापदंडों का उपयोग करना।

-

वॉल्यूम इंडिकेटर जैसी सहायक शर्तों को शामिल करें ताकि सिग्नल की गुणवत्ता में सुधार हो और झूठे ब्रेकआउट को फ़िल्टर किया जा सके।

-

प्रति ट्रेड हानि को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र जोड़ें। वास्तविक बाजार की कमीशन दरों का आकलन करें और उचित लाभ-लक्ष्य और स्टॉप-लॉस निर्धारित करें।

निष्कर्ष

यह रणनीति मूविंग एवरेज इंडिकेटर और मोमेंटम इंडिकेटर की ताकत को एकीकृत करती है, जिससे ट्रेंड का पालन और रिवर्सल को पकड़ना संभव होता है। शुद्ध ट्रेंड फॉलोइंग की तुलना में, यह रणनीति बाजार के विभिन्न चरणों के लिए अधिक लचीले ढंग से अनुकूल हो सकती है, ट्रेंड ट्रेडिंग को बनाए रखते हुए तेजी से ऊपर जाने और फिर गिरने से होने वाले नुकसान से बच सकती है। पैरामीटर ऑप्टिमाइज़ेशन और सहायक शर्तों को शामिल करके, रणनीति के प्रदर्शन में और सुधार की गुंजाइश है। कुल मिलाकर, यह रणनीति स्पष्ट तर्क, सरल और विश्वसनीय है, जो एल्गोरिथम ट्रेडिंग शुरुआती लोगों के सीखने और उपयोग के लिए बहुत उपयुक्त है।

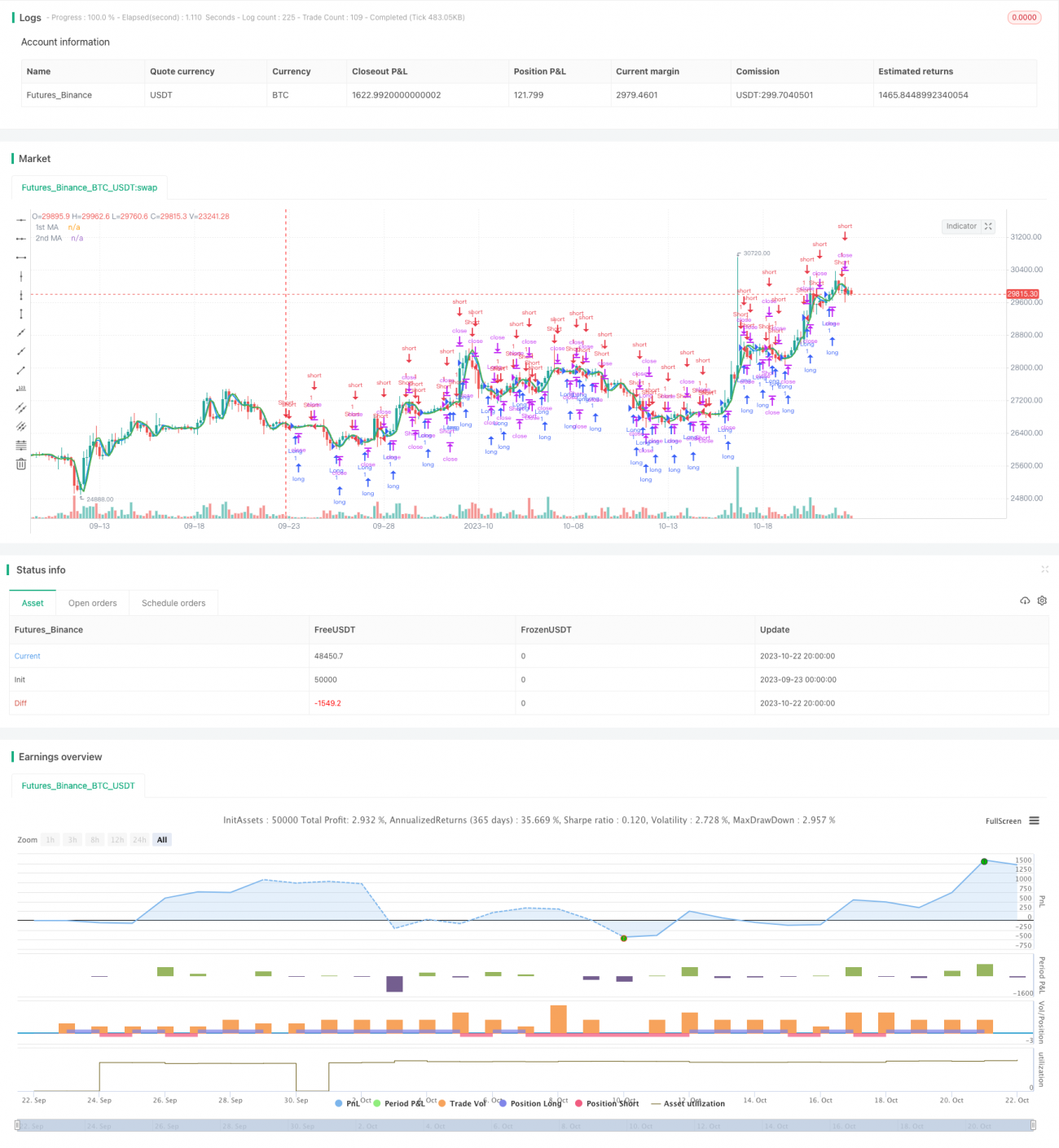

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1