प्रवृत्ति अनुसरण में निम्न बिंदु पर खरीदें और उच्च बिंदु पर बेचें रणनीति

अवलोकन

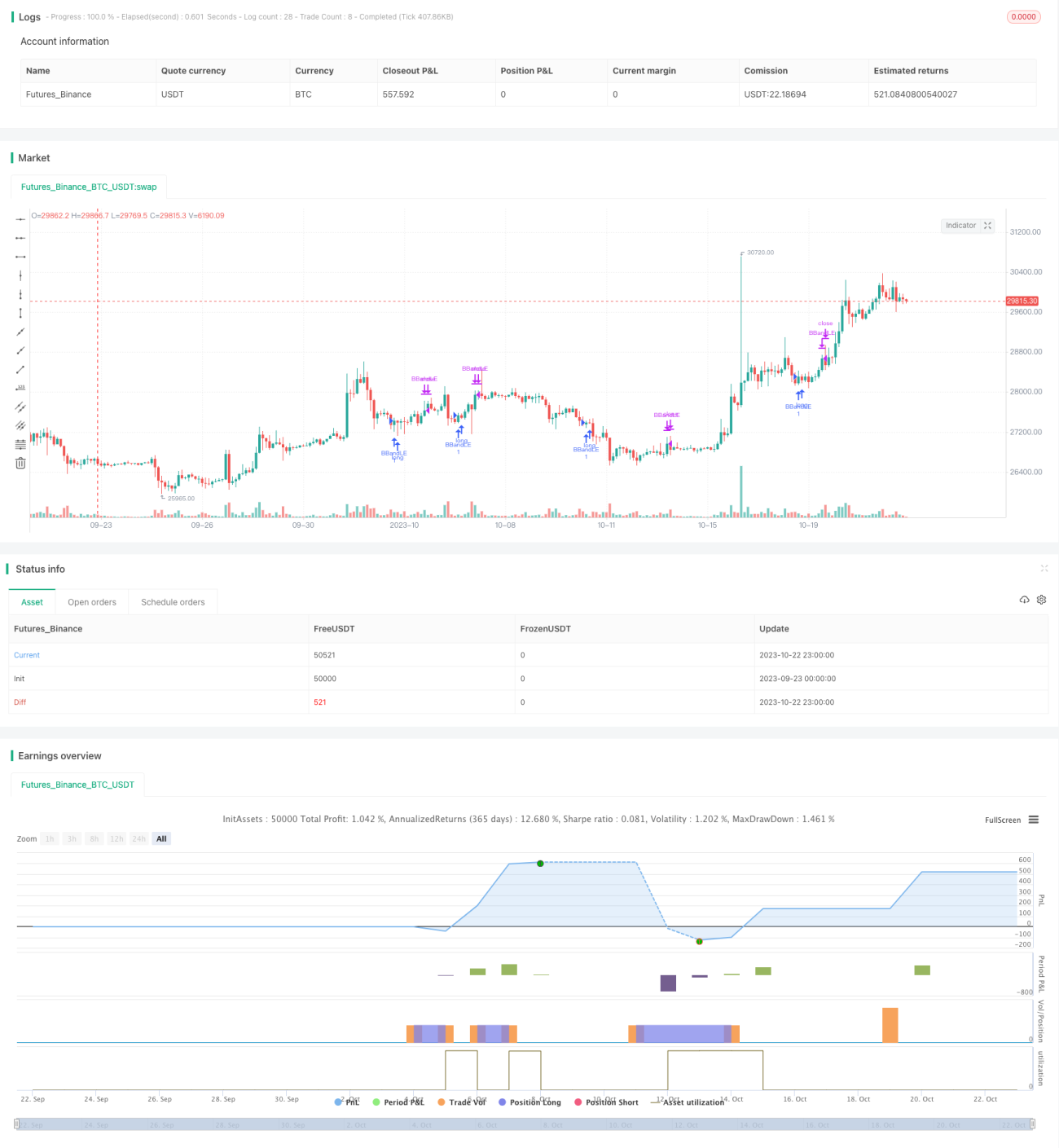

यह रणनीति बोलिंगर बैंड के ऊपरी और निचले बैंड की गणना करके, दीर्घकालिक और अल्पकालिक मूविंग एवरेज की दिशा के साथ जोड़कर, प्रवृत्ति दिशा में निम्न बिंदुओं पर खरीद और उच्च बिंदुओं पर बिक्री के लिए एक स्वचालित ट्रेडिंग रणनीति लागू करती है। इसका विचार शेयर की दीर्घकालिक प्रवृत्ति दिशा का अनुसरण करना है, अल्पकालिक समायोजन के दौरान निम्न बिंदुओं पर खरीदकर लॉन्ग पोजीशन बनाना और ओवरबॉट उच्च बिंदुओं पर बेचकर लाभ कमाना है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित भागों के माध्यम से स्वचालित ट्रेडिंग को लागू करती है:

-

बोलिंगर बैंड के ऊपरी और निचले बैंड की गणना: क्लोज के n-अवधि मानक विचलन की गणना करके बोलिंगर बैंड चैनल के ऊपरी और निचले बैंड प्राप्त किए जाते हैं।

-

दीर्घकालिक और अल्पकालिक प्रवृत्ति का निर्धारण: दीर्घकालिक 300-अवधि और अल्पकालिक 20-अवधि के एसएमए की गणना करके शेयर की समग्र प्रवृत्ति और वर्तमान चरण की प्रवृत्ति का निर्धारण किया जाता है।

-

खरीद संकेत: जब क्लोज बोलिंगर बैंड के निचले बैंड को तोड़ता है, और दीर्घकालिक एसएमए ऊपर होता है तथा अल्पकालिक एसएमा में वृद्धि शुरू होती है, तो इसे सीमा का निम्न बिंदु माना जाता है और खरीद संकेत उत्पन्न होता है।

-

बिक्री संकेत: जब क्लोज बोलिंगर बैंड के ऊपरी बैंड को तोड़ता है, और दीर्घकालिक एसएमए नीचे होता है तथा अल्पकालिक एसएमए में गिरावट शुरू होती है, तो इसे सीमा का उच्च बिंदु माना जाता है और बिक्री संकेत उत्पन्न होता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट सुनिश्चित करने के लिए OCO ऑर्डर समूह का उपयोग किया जाता है।

इस डिज़ाइन के माध्यम से, बड़ी प्रवृत्ति के अनुरूप होने पर स्वचालित रूप से अल्पकालिक समायोजन के दौरान खरीद के अवसरों और ओवरबॉट उच्च बिंदुओं पर बिक्री के अवसरों की पहचान करके प्रवृत्ति ट्रेडिंग रणनीति को लागू किया जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

प्रवृत्ति की स्वचालित पहचान, मानवीय निर्णय की आवश्यकता नहीं, संचालन की कठिनाई कम होती है।

-

अल्पकालिक समायोजन के दौरान खरीद के अवसरों को व्यवस्थित रूप से पकड़ना, निम्न बिंदुओं से चूकने से बचता है।

-

ओवरबॉट उच्च बिंदुओं पर बिक्री के अवसरों की व्यवस्थित पहचान, समय पर नकदीकरण कर लाभ प्राप्त करना।

-

एक साथ स्टॉप-लॉस और टेक-प्रॉफिट पॉइंट सेट करना, जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है।

-

अधिकांश अप्रभावी ट्रेडिंग संकेतों को फ़िल्टर करके जीत दर में सुधार कर सकता है।

-

प्रवृत्ति का अनुसरण कर सकता है, समय पर पोजीशन को समायोजित कर सकता है।

-

रणनीति का विचार स्पष्ट और समझने में आसान है, आगे के अनुकूलन में सुविधा होती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

लक्ष्य शेयर का अनुचित चयन प्रवृत्ति का अनुसरण करने में असमर्थता का कारण बन सकता है।

-

पैरामीटर का अनुचित निर्धारण ट्रेडिंग की आवृत्ति को अत्यधिक या ट्रेडिंग के अवसरों से चूकने का कारण बन सकता है।

-

अप्रत्याशित घटनाएँ प्रवृत्ति के उलटने का कारण बन सकती हैं, जिससे नुकसान बढ़ सकता है।

-

स्टॉप-लॉस पॉइंट बहुत करीब सेट करने से बार-बार स्टॉप-लॉस हो सकता है।

-

अपर्याप्त ट्रेडिंग वॉल्यूम पूर्ण निष्पादन में असमर्थता का कारण बन सकता है।

-

छोटा बैकटेस्टिंग अवधि ओवरफिटिंग का कारण बन सकती है।

संबंधित उपायों में शामिल हैं: उच्च तरलता और स्पष्ट प्रवृत्ति वाले शेयरों का चयन; सर्वोत्तम प्रभाव प्राप्त करने के लिए पैरामीटर समायोजित करना; उलटफेर को रोकने के लिए महत्वपूर्ण समाचारों पर ध्यान देना; स्टॉप-लॉस पॉइंट को उचित रूप से ढीला करना; वास्तविक ट्रेडिंग वॉल्यूम का मूल्यांकन करना; स्थिरता परीक्षण के लिए बैकटेस्टिंग अवधि का विस्तार करना।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

पैरामीटर का अनुकूलन, जैसे बोलिंगर बैंड की अवधि, मानक विचलन गुणक, मूविंग एवरेज की अवधि आदि, सर्वोत्तम पैरामीटर संयोजन खोजने के लिए।

-

स्टॉप-लॉस के तरीकों को जोड़ना, जैसे ट्रेलिंग स्टॉप, मूविंग एवरेज स्टॉप आदि, जोखिम को और नियंत्रित करने के लिए।

-

पोजीशन प्रबंधन जोड़ना, प्रमुख बिंदुओं के अनुसार पोजीशन आकार को समायोजित करना, पूंजी उपयोग दक्षता का प्रबंधन करना।

-

ट्रेडिंग वॉल्यूम संकेतकों को शामिल करना, कम वॉल्यूम के अप्रभावी ब्रेकआउट से बचने के लिए।

-

सापेक्ष शक्ति संकेतकों को शामिल करना, खरीद और बिक्री की मुख्य दिशा निर्धारित करने के लिए।

-

मशीन लर्निंग एल्गोरिदम जोड़ना, पैरामीटर के स्वचालित अनुकूलन और रणनीति मूल्यांकन को सक्षम करने के लिए।

-

अन्य रणनीतियों के साथ संयोजन करना, बहु-रणनीति पोर्टफोलियो बनाना, स्थिरता में सुधार करना।

इन अनुकूलनों के माध्यम से, रणनीति की प्रभावशीलता और स्थिरता को और बढ़ाया जा सकता है।

सारांश

इस रणनीति का समग्र विचार स्पष्ट और समझने में आसान है। अल्पकालिक निम्न बिंदुओं पर खरीद और उच्च बिंदुओं पर बिक्री के अवसरों को व्यवस्थित रूप से पकड़कर, यह शेयर की प्रवृत्ति का प्रभावी ढंग से अनुसरण कर सकती है और जोखिम को नियंत्रित करते हुए अच्छा रिटर्न प्राप्त कर सकती है। रणनीति को पैरामीटर अनुकूलन, स्टॉप-लॉस विधियों में सुधार, पोजीशन प्रबंधन आदि के माध्यम से और बेहतर बनाया जा सकता है, और वास्तविक ट्रेडिंग में इसकी बड़ी संभावना है। यह रणनीति स्वचालित प्रवृत्ति ट्रेडिंग के लिए एक अच्छा बुनियादी ढांचा प्रदान करती है।

- 1