समायोजनात्मक गिरावट खरीद रणनीति

अवलोकन

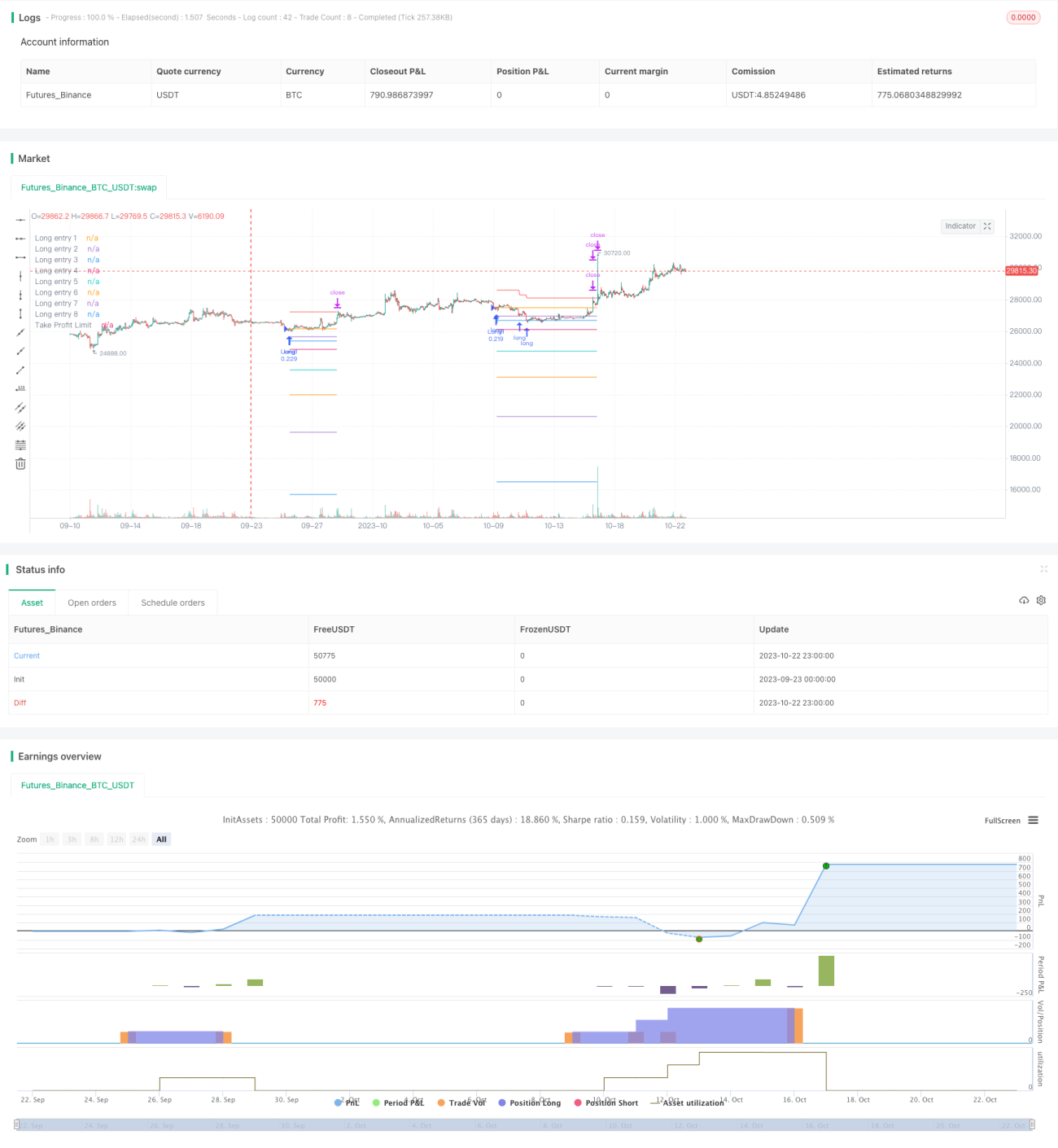

यह रणनीति आरएसआई संकेतक और मूल्य मूविंग एवरेज को जोड़कर, जब स्टॉक की कीमत मूविंग एवरेज से नीचे आती है, तो ओवरसोल्ड अवसरों की तलाश करती है और लॉन्ग पोजीशन खोलती है। जैसे-जैसे कीमत और गिरती है, रणनीति पूर्वनिर्धारित प्रतिशत के अनुसार परत दर परत पोजीशन जोड़ती है, ताकि औसत होल्डिंग लागत प्राप्त की जा सके। जब पोजीशन का लाभ कॉन्फ़िगर किए गए लाभ-बुकिंग प्रतिशत तक पहुँच जाता है, तो रणनीति पोजीशन बंद करना चुनती है। साथ ही, रणनीति क्रमिक लाभ-बुकिंग तंत्र को शामिल करती है, जो पहले से प्राप्त प्रति-लॉट लाभ के आधार पर समग्र हेड का लाभ-बुकिंग मूल्य गतिशील रूप से समायोजित करती है। यह हानि के जोखिम को प्रभावी ढंग से कम कर सकता है और क्रमिक निकास सुनिश्चित कर सकता है।

रणनीति सिद्धांत

-

जब आरएसआई संकेतक ओवरसोल्ड रेखा 29 से नीचे होता है, और समापन मूल्य मूविंग एवरेज से नीचे होता है, तो लॉन्ग पोजीशन के लिए पहला ऑर्डर खोला जाता है।

-

जब स्टॉक की कीमत पहले ऑर्डर से 2% गिरती है, तो दूसरा लॉन्ग ऑर्डर जोड़ा जाता है; जब गिरावट 3% तक पहुँचती है, तो तीसरा ऑर्डर जोड़ा जाता है, और इसी प्रकार अधिकतम 8 बार तक ऑर्डर जोड़े जाते हैं। यह किश्तों में पोजीशन बनाने का प्रभाव प्राप्त करता है।

-

प्रत्येक ऑर्डर खोलने के बाद, उस समय का खुलने का मूल्य रिकॉर्ड किया जाता है। ये मूल्य बिंदु प्रवेश के संदर्भ मूल्य होते हैं। चार्ट पर इन मूल्य रेखाओं को प्लॉट किया जाता है।

-

पोजीशन खुलने के बाद, होल्डिंग का औसत मूल्य निकाला जाता है। औसत मूल्य का 3% प्रति लॉट के लाभ-बुकिंग मूल्य के रूप में लिया जाता है, और 4% समग्र हेड के लाभ-बुकिंग मूल्य के रूप में लिया जाता है।

-

जब कीमत किसी लॉट के लाभ-बुकिंग मूल्य से ऊपर बढ़ जाती है, तो उस लॉट को बंद करने का निर्णय लिया जाता है।

-

क्रमिक लाभ-बुकिंग की गणना: जब भी एक लॉट बंद किया जाता है, तो उस लॉट से प्राप्त लाभ को समग्र लाभ-बुकिंग मूल्य से घटा दिया जाता है। इससे लाभ-बुकिंग रेखा धीरे-धीरे नीचे आती है, और केवल जब सभी लॉट का लाभ अधिकतम हानि की भरपाई करने के लिए पर्याप्त होता है, तब पूरी तरह से लाभ बुक किया जाता है।

-

जब कीमत क्रमिक लाभ-बुकिंग रेखा को छूती है, तो सभी पोजीशन बंद कर दी जाती हैं।

लाभ विश्लेषण

-

आरएसआई संकेतक ओवरसोल्ड क्षेत्र का काफी सटीक आकलन कर सकता है, जिससे रिवर्सल के अवसरों को पकड़ने में मदद मिलती है।

-

कई बार किश्तों में पोजीशन जोड़ने से निचले स्तरों पर औसत होल्डिंग लागत प्राप्त की जा सकती है।

-

क्रमिक लाभ-बुकिंग हानि के जोखिम को कम कर सकती है और क्रमिक निकास सुनिश्चित कर सकती है। भले ही हानि हो, इसे एक निश्चित सीमा में नियंत्रित किया जा सकता है।

-

कॉन्फ़िगर करने योग्य लाभ-बुकिंग अनुपात और पोजीशन जोड़ने का अनुपात बाजार के अनुसार रणनीति के जोखिम को समायोजित करने की अनुमति देता है।

-

चार्ट पर ओपनिंग संदर्भ रेखाएँ और लाभ-बुकिंग रेखाएँ प्लॉट करने से पोजीशन वितरण को सहजता से देखा जा सकता है।

जोखिम विश्लेषण

-

साइडवे बाजार में, कई बार पोजीशन खोलने और लाभ बुक करने की स्थिति उत्पन्न हो सकती है, जिससे बार-बार ट्रेडिंग से स्लिपेज हानि हो सकती है। आरएसआई पैरामीटर को उचित रूप से ढीला करके ट्रेडों की संख्या कम की जा सकती है।

-

पोजीशन जोड़ने की संख्या और अनुपात का गलत निर्धारण अत्यधिक ट्रेडिंग का कारण बन सकता है, इसलिए पूंजी के अनुसार सावधानीपूर्वक कॉन्फ़िगर करना चाहिए।

-

यदि बाजार गिरता रहता है और पोजीशन जोड़ी जाती है, तो असीमित हानि का जोखिम हो सकता है। पोजीशन जोड़ने की अधिकतम संख्या पूर्वनिर्धारित होनी चाहिए, और अंतिम परत का अनुपात रूढ़िवादी होना चाहिए।

-

यदि लाभ-बुकिंग अनुपात बहुत छोटा निर्धारित किया जाता है, तो लाभ जल्दी बुक हो सकता है। ऐतिहासिक बैकटेस्ट डेटा के आधार पर उपयुक्त लाभ-बुकिंग अनुपात निर्धारित किया जाना चाहिए।

अनुकूलन दिशाएँ

-

आरएसआई संकेतों को फ़िल्टर करने के लिए एमएसीडी जैसे संकेतकों को शामिल किया जा सकता है, जिससे अप्रभावी ट्रेड कम हों।

-

एटीआर के आधार पर स्टॉप-लॉस सेट किया जा सकता है, ताकि चरम बाजार स्थितियों में भारी हानि से बचा जा सके।

-

पोजीशन जोड़ने की संख्या, अनुपात, लाभ-बुकिंग अनुपात आदि मापदंडों को अनुकूलित किया जा सकता है, जिससे रणनीति विभिन्न उत्पादों के लिए अधिक अनुकूल हो सके।

-

अस्थिरता के अनुसार लाभ-बुकिंग अनुपात को बुद्धिमानी से समायोजित किया जा सकता है, उच्च अस्थिरता पर इसे उचित रूप से ढीला किया जा सकता है।

सारांश

यह रणनीति आरएसआई संकेतक का उपयोग करके ओवरसोल्ड क्षेत्र को पहचानने और मूल्य मूविंग एवरेज के साथ मिलाकर रिवर्सल ट्रेडिंग करने का पूरा लाभ उठाती है। साथ ही, बुद्धिमान पोजीशन जोड़ने और क्रमिक लाभ-बुकिंग तंत्र का उपयोग करके, जोखिम को नियंत्रित करते हुए एक कुशल लॉन्ग रणनीति प्राप्त करती है। संकेतक मापदंडों, लाभ-बुकिंग तंत्र आदि को अनुकूलित करके, रणनीति को अधिक स्थिर और कुशल बनाया जा सकता है। यह रणनीति व्यापक रूप से इंडेक्स फ्यूचर्स, क्रिप्टोकरेंसी आदि ऐसे वित्तीय साधनों पर लागू की जा सकती है जिनमें ट्रेंड रिवर्सल की विशेषता होती है, और इसका वास्तविक निवेश मूल्य है।

- 1