आरएसआई चरम मान और एसएमए औसत रेखा फ़िल्टर पर आधारित प्रवृत्ति अनुवर्ती रणनीति

अवलोकन

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (RSI) संकेतक के चरम मूल्यों और सिंपल मूविंग एवरेज (SMA) रेखा के फिल्टर को जोड़कर प्रवृत्ति (ट्रेंड) का अनुसरण करती है। जब RSI अत्यधिक खरीद (ओवरबॉट) या अत्यधिक बिक्री (ओवरसोल्ड) के चरम पर पहुँचता है, तो SMA रेखा की दिशा के आधार पर लॉन्ग या शॉर्ट की दिशा तय की जाती है। यह रणनीति अमेरिकी स्टॉक इंडेक्स, यूरोपीय इंडेक्स, एशियाई इंडेक्स और सोना-चांदी जैसे उत्पादों पर लागू होती है, और सरल RSI और SMA नियमों के माध्यम से प्रवृत्ति को पकड़ने में सक्षम है।

रणनीति का सिद्धांत

- RSI सूचक मान की गणना करें, ओवरबॉट थ्रेशोल्ड की ऊपरी सीमा 65 और ओवरसोल्ड थ्रेशोल्ड की निचली सीमा 45 निर्धारित करें।

- 200-दिवसीय SMA रेखा की गणना करें ताकि प्रवृत्ति की दिशा निर्धारित हो सके।

- जब RSI 45 से नीचे (ओवरसोल्ड) हो और कीमत SMA से ऊपर हो, तो लॉन्ग लें; जब RSI 65 से ऊपर (ओवरबॉट) हो और कीमत SMA से नीचे हो, तो शॉर्ट लें।

- जब RSI 75 से ऊपर (मजबूत ओवरबॉट) हो और कीमत SMA से ऊपर हो, तो लॉन्ग पोजीशन बंद करें; जब RSI 25 से नीचे (मजबूत ओवरसोल्ड) हो और कीमत SMA से नीचे हो, तो शॉर्ट पोजीशन बंद करें।

यह रणनीति RSI के ओवरबॉट/ओवरसोल्ड रेंज के माध्यम से प्रवेश के अवसर तय करती है, और फिर SMA के प्रवृत्ति फिल्टर के साथ प्रभावी प्रवृत्ति अनुसरण सुनिश्चित करती है। RSI का चरम मूल्य संभावित उलटफेर का संकेत देता है, जबकि SMA की दिशा यह सुनिश्चित करती है कि ट्रेड की दिशा प्रवृत्ति के अनुरूप हो। दोनों का संयोजन ट्रेड को तर्कसंगत बनाता है और सफलता दर (विन रेट) में भी सुधार करता है।

रणनीति के लाभ

- सरल और स्पष्ट विचार, समझने और सीखने में आसान।

- RSI और SMA जैसे व्यापक रूप से ज्ञात संकेतकों पर आधारित, संचालन में सरल।

- RSI चरम संभावित उलटफेर बिंदु दर्शाता है, SMA फिल्टर ट्रेड की सही दिशा सुनिश्चित करता है।

- उचित पैरामीटर सेटिंग अत्यधिक ट्रेडिंग से बचाती है।

- विविध उत्पादों जैसे स्टॉक इंडेक्स, कमोडिटी आदि पर व्यापक रूप से लागू।

- प्रवृत्ति में बड़े मूल्य उतार-चढ़ाव को पकड़ सकता है।

अकेले RSI संकेतक का उपयोग करने की तुलना में, यह रणनीति SMA की प्रवृत्ति निर्णय को जोड़ती है, जो अंधाधुंध लॉन्ग/शॉर्ट से बचाती है। अकेले SMA प्रणाली की तुलना में, यह SMA दिशा के आधार पर RSI चरम मूल्यों का उपयोग करके प्रवेश करती है, जिससे समय चयन (टाइमिंग) की दक्षता बढ़ती है। कुल मिलाकर, यह रणनीति दोनों के लाभों को जोड़ती है, और एक अत्यधिक व्यावहारिक प्रवृत्ति अनुसरण रणनीति है।

जोखिम और समाधान

-

SMA रेखा के डेड क्रॉस (डेड क्रॉस) पर प्रवृत्ति में उलटफेर का जोखिम होता है। समाधान: SMA अवधि को उपयुक्त रूप से छोटा करें ताकि प्रवृत्ति परिवर्तन के प्रति संवेदनशीलता बढ़े।

-

RSI में विचलन (डाइवर्जेंस) होने पर ट्रेडिंग के अवसर चूकने का जोखिम होता है। समाधान: MACD जैसे अन्य संकेतकों का उपयोग करके असामान्य गतिविधि का पता लगाएं और विचलन से बचें।

-

घुमावदार (रेंज-बाउंड) बाजार में RSI और SMA दोनों गलत संकेत दे सकते हैं। समाधान: घुमावदार बाजार का पता लगने पर रणनीति को रोक दें।

-

अनुपयुक्त पैरामीटर सेटिंग अत्यधिक ट्रेडिंग या मौके चूकने का कारण बन सकती है। समाधान: पैरामीटर ऑप्टिमाइज़ेशन करके सर्वोत्तम पैरामीटर सेट खोजें।

-

केवल एक उत्पाद पर परीक्षण रणनीति के प्रभाव का मूल्यांकन करने के लिए पर्याप्त नहीं है; विविध उत्पादों पर बैकटेस्ट आवश्यक है।

-

बैकटेस्ट वास्तविक ट्रेडिंग के समान नहीं है; वास्तविक ट्रेडिंग में धन प्रबंधन और जोखिम प्रबंधन को नियंत्रित करना आवश्यक है।

अनुकूलन की दिशाएँ

-

विभिन्न उत्पादों के लिए सर्वश्रेष्ठ RSI अवधि पैरामीटर खोजने के लिए RSI पैरामीटर का अनुकूलन करें।

-

SMA अवधि पैरामीटर का अनुकूलन करें, एकाधिक SMA रेखाओं को शामिल करें।

-

स्टॉप-लॉस तंत्र जोड़ें ताकि जोखिम नियंत्रण क्षमता में सुधार हो।

-

अन्य संकेतक जोड़कर बहु-कारक सत्यापन (मल्टी-फैक्टर वैलिडेशन) करें।

-

अस्थिरता संकेतक (वोलैटिलिटी इंडिकेटर) के साथ प्रवेश की लय में सुधार करें।

-

पैरामीटर ऑटो-एडाप्टिव सिस्टम विकसित करें ताकि गतिशील पैरामीटर अनुकूलन हो सके।

-

विभिन्न धन प्रबंधन विधियों का परीक्षण करें ताकि सर्वोत्तम धन प्रबंधन खोजा जा सके।

-

विभिन्न बाजार स्थितियों के अनुसार ट्रेडिंग रणनीति सेट बनाएं ताकि रणनीति एकीकरण हो सके।

सारांश

यह RSI चरम मूल्य और SMA फिल्टर रणनीति दोनों के लाभों को जोड़ती है, और सरल संकेतक निर्णयों के माध्यम से प्रवृत्ति अनुसरण प्राप्त करती है। रणनीति का विचार स्पष्ट और समझने में आसान है, पैरामीटर सेटिंग उचित है, और विविध उत्पादों पर व्यापक रूप से लागू है। अकेले RSI और SMA रणनीतियों की तुलना में, यह रणनीति समय चयन दक्षता और सफलता दर में उल्लेखनीय सुधार करती है। हालाँकि, इसमें सुधार की गुंजाइश भी है, जैसे पैरामीटर अनुकूलन, स्टॉप-लॉस तंत्र आदि के माध्यम से रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति प्रवृत्ति व्यापारियों के लिए एक अत्यधिक व्यावहारिक और प्रभावी ट्रेडिंग उपकरण प्रदान करती है।

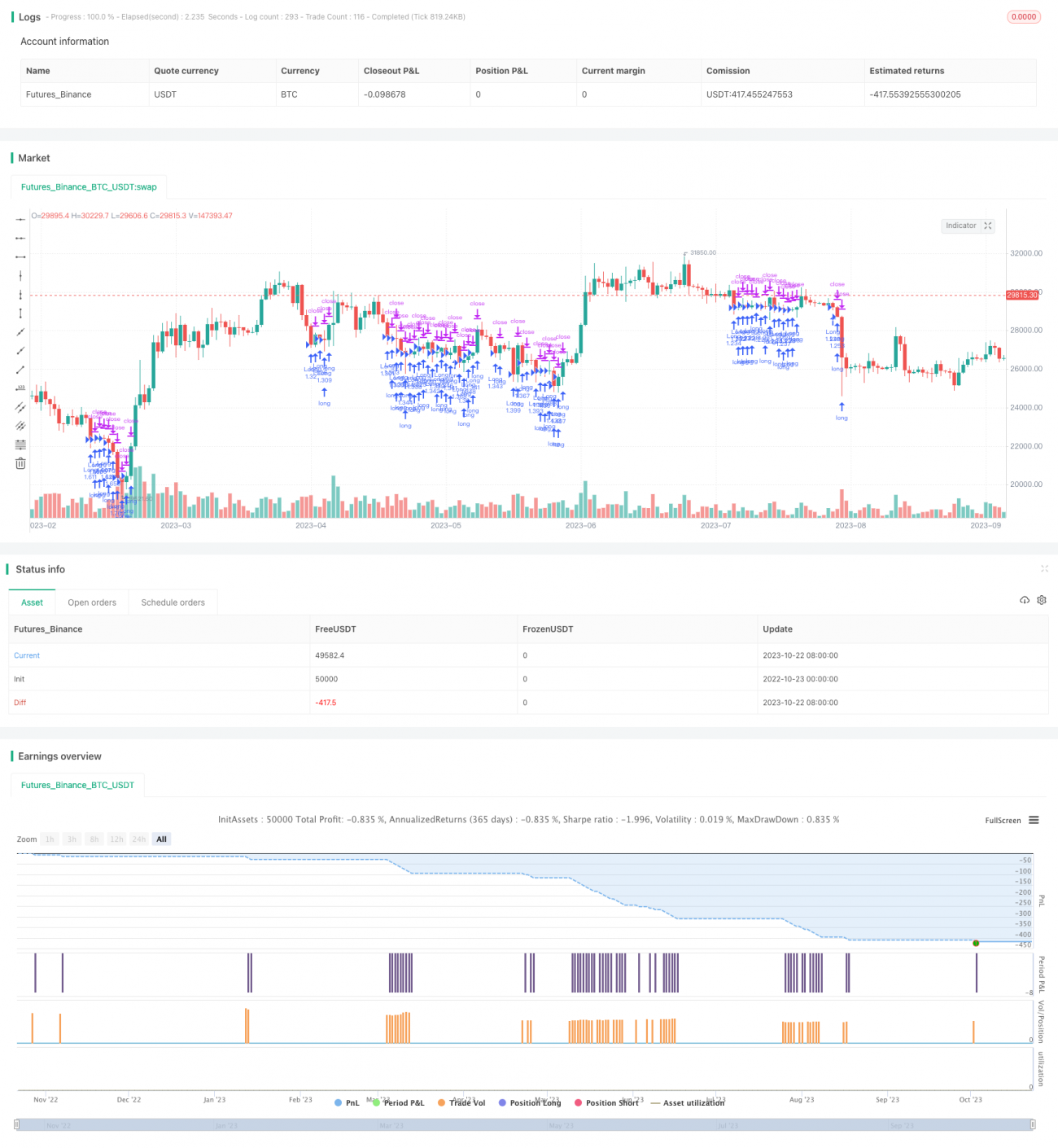

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1