कैमारिला चैनल पर आधारित ब्रेकआउट रणनीति

अवलोकन

यह रणनीति मुख्य रूप से कैमारिला चैनल और मूविंग एवरेज पर आधारित है ताकि बाजार में ब्रेकआउट बिंदुओं की पहचान की जा सके और इस प्रकार ट्रेंड फॉलोइंग को लागू किया जा सके। यह रणनीति अपेक्षाकृत सरल है, लेकिन इसमें उच्च व्यावहारिकता है।

रणनीति का सिद्धांत

-

कैमारिला चैनल के समर्थन और प्रतिरोध रेखाओं की गणना करें। इसमें H4, L4 आदि रेखाएँ शामिल हैं।

-

यह निर्धारित करें कि कीमत चैनल रेखा को तोड़ती है या नहीं। उदाहरण के लिए, यदि समापन मूल्य H4 रेखा को ऊपर की ओर तोड़ता है और प्रारंभिक मूल्य H4 रेखा से नीचे है, तो इसे ब्रेकआउट संकेत माना जाता है।

-

मूविंग एवरेज का उपयोग करके ब्रेकआउट संकेत की और पुष्टि करें। उदाहरण के लिए, यदि EMA समापन मूल्य से कम है, तो यह एक तेजी ब्रेकआउट है।

-

लॉन्ग पोजीशन में प्रवेश करें, स्टॉप-लॉस और टेक-प्रॉफिट शर्तें निर्धारित करें, जैसे कि फिक्स्ड स्टॉप-लॉस पॉइंट्स और ट्रेलिंग स्टॉप-लॉस विधि।

-

शॉर्ट पोजीशन के लिए भी यही तर्क लागू होता है।

उपरोक्त रणनीति का मुख्य निर्णय तर्क है, जो अपेक्षाकृत सरल और सहज है, समझने और लागू करने में आसान है। डायनेमिक ट्रेलिंग स्टॉप के माध्यम से, ट्रेंड रिवर्सल होने तक लगातार लाभ कमाया जा सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

कैमारिला चैनल पर आधारित होने के कारण, यह संभावित समर्थन और प्रतिरोध को सटीक रूप से पहचान सकता है।

-

मूविंग एवरेज फिल्टर के संयोजन से, यह वास्तविक और नकली ब्रेकआउट संकेतों को प्रभावी ढंग से अलग कर सकता है।

-

ट्रेलिंग स्टॉप-लॉस विधि का उपयोग करके, यह लगातार लाभ कमा सकता है और रिवर्सल स्टॉप से बच सकता है।

-

रणनीति के संकेत सरल और स्पष्ट हैं, जिससे संचालन का निर्णय आसान हो जाता है।

-

बार-बार पैरामीटर समायोजित करने की आवश्यकता नहीं है, यह फिक्स्ड पैरामीटर वाले ऑटोमेटेड ट्रेडिंग के लिए उपयुक्त है।

जोखिम और समाधान

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

कैमारिला चैनल ट्रेंड रिवर्सल पॉइंट्स का प्रभावी ढंग से निर्धारण नहीं कर सकता, जिससे नुकसान बढ़ सकता है।

- समाधान: ट्रेंड रिवर्सल निर्धारित करने के लिए ऑसिलेटर जैसे अन्य संकेतकों का उपयोग करें।

-

ट्रेलिंग स्टॉप पॉइंट्स का अनुचित सेटिंग समय से पहले स्टॉप-लॉस या बढ़ते नुकसान का कारण बन सकता है।

- समाधान: विभिन्न स्टॉप पॉइंट सेटिंग्स का अनुकूलन और परीक्षण करें।

-

ब्रेकआउट संकेत नकली ब्रेकआउट की स्थिति में हो सकते हैं।

- समाधान: पुष्टि के लिए अधिक फिल्टर संकेतक जोड़ें, या ब्रेकआउट निर्धारण मानदंडों को थोड़ा ढीला करें।

-

बड़े उतार-चढ़ाव वाले बाजार में कई नकली ब्रेकआउट हो सकते हैं।

- समाधान: अस्थिर अवधि के दौरान ट्रेडिंग से बचें, या ब्रेकआउट मानदंडों को ढीला करें।

अनुकूलन सुझाव

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ब्रेकआउट सटीकता में सुधार के लिए कंपाउंड फिल्टर संकेतक जोड़ें। KDJ, MACD आदि पर विचार किया जा सकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीति को अनुकूलित करें, जैसे कि डायनेमिक स्टॉप-लॉस शुरू करना, ATR संकेतक के साथ संयोजन करना आदि।

-

विभिन्न उपकरणों के लिए पैरामीटर अनुकूलित करें ताकि स्थिरता में सुधार हो।

-

बड़े समय-सीमा के ट्रेंड का निर्धारण जोड़ें ताकि काउंटर-ट्रेंड ट्रेडिंग से बचा जा सके।

-

दिन के वॉल्यूम विश्लेषण को शामिल करें, उच्च वॉल्यूम वाले ब्रेकआउट पर ध्यान केंद्रित करें।

-

ऑटोमेटेड पैरामीटर ऑप्टिमाइज़ेशन प्रोग्राम विकसित करें ताकि वास्तविक समय में पैरामीटर को अनुकूलित किया जा सके।

-

मल्टी-एसेट आर्बिट्रेज रणनीति में विस्तार करें, मूल्य अंतर का उपयोग करें।

सारांश

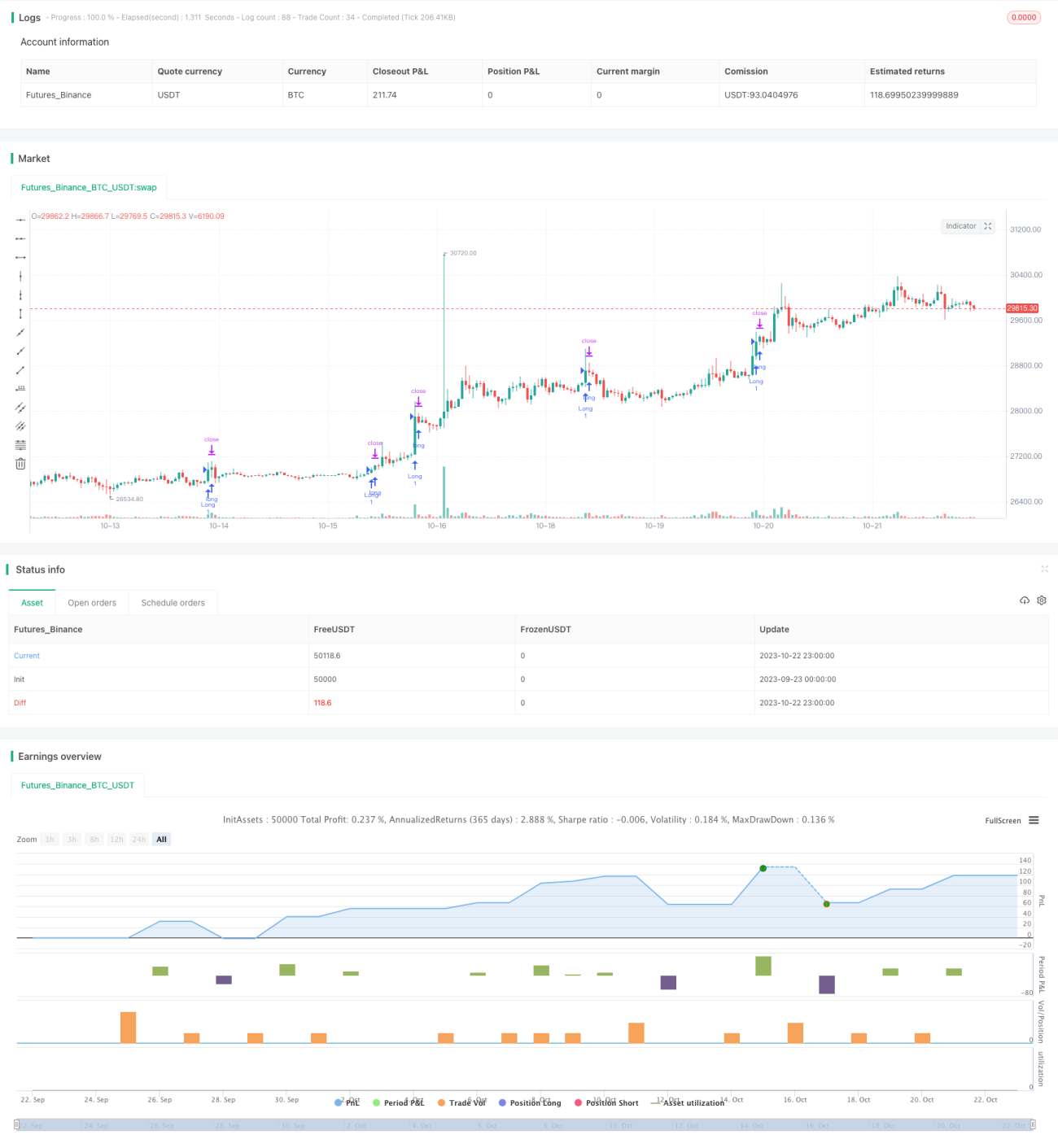

इस रणनीति का समग्र विचार स्पष्ट और सरल है, इसमें उच्च व्यावहारिकता है, और यह एक विशिष्ट ब्रेकआउट फॉलोइंग रणनीति है। कैमारिला चैनल के माध्यम से संभावित समर्थन और प्रतिरोध का निर्धारण करें, फिर मूविंग एवरेज फिल्टर के साथ ब्रेकआउट दिशा की पुष्टि करें। स्टॉप-लॉस विधि भी उचित है। हालांकि, इस रणनीति में उच्च विस्तार क्षमता भी है, इसे और अधिक संकेतकों को शामिल करके अनुकूलित किया जा सकता है ताकि रणनीति अधिक मजबूत और विश्वसनीय हो। इसे मल्टी-एसेट रणनीति में भी विस्तारित किया जा सकता है। कुल मिलाकर, इस रणनीति में सुधार की अच्छी संभावना है।

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1