स्टॉकैस्टिक मोमेंटम ब्रेकआउट रणनीति

मोमेंटम ब्रेकआउट रणनीति

अवलोकन

यह मोमेंटम ब्रेकआउट रणनीति मुख्य रूप से स्टोकास्टिक ऑसिलेटर (Stochastic Oscillator) संकेतक का उपयोग करके बाजार की प्रवृत्ति की दिशा का आकलन करती है, और साथ ही ADX संकेतक के साथ प्रवृत्ति की ताकत का विश्लेषण करके ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति मुख्य रूप से मध्यम से दीर्घकालिक प्रवृत्ति आधारित ट्रेडिंग के लिए उपयुक्त है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो तकनीकी संकेतकों पर आधारित है:

-

स्टोकास्टिक ऑसिलेटर (Stochastic Oscillator): इसका उपयोग बाजार की प्रवृत्ति की दिशा निर्धारित करने के लिए किया जाता है। स्टोकास्टिक ऑसिलेटर का मान 0 से 100 के बीच होता है। जब अवधि 14 होती है और मान 45 से 55 की सीमा में होता है, तो इसका अर्थ है कि कोई स्पष्ट प्रवृत्ति नहीं है। स्टोकास्टिक का 55 से ऊपर होना तेजी (बुलिश) का संकेत है, जबकि 45 से नीचे होना मंदी (बेयरिश) का संकेत है।

-

ADX संकेतक: इसका उपयोग प्रवृत्ति की ताकत का आकलन करने के लिए किया जाता है। ADX का 20 से नीचे होना कमजोर प्रवृत्ति को दर्शाता है।

रणनीति पहले स्टोकास्टिक ऑसिलेटर के मान के आधार पर यह निर्धारित करती है कि बाजार में वर्तमान में कोई स्पष्ट ऊपर या नीचे की प्रवृत्ति मौजूद है या नहीं। जब स्टोकास्टिक 55 से ऊपर होता है, तो इसे तेजी (बुलिश) प्रवृत्ति माना जाता है; जब स्टोकास्टिक 45 से नीचे होता है, तो इसे मंदी (बेयरिश) प्रवृत्ति माना जाता है।

इसके बाद, रणनीति यह जांचती है कि ADX 20 से ऊपर है या नहीं। यदि ADX 20 से ऊपर है, तो इसका अर्थ है कि प्रवृत्ति मजबूत है और प्रवृत्ति आधारित ट्रेडिंग की जा सकती है। यदि ADX 20 से नीचे है, तो प्रवृत्ति पर्याप्त स्पष्ट नहीं है और रणनीति कोई ट्रेडिंग सिग्नल उत्पन्न नहीं करेगी।

स्टोकास्टिक ऑसिलेटर और ADX के आकलन को संयोजित करते हुए, जब निम्नलिखित दोनों शर्तें एक साथ पूरी होती हैं, तो रणनीति खरीद/बिक्री सिग्नल उत्पन्न करती है:

खरीद सिग्नल (Buy Signal):

- स्टोकास्टिक 55 से ऊपर, जो तेजी (बुलिश) प्रवृत्ति को इंगित करता है।

- ADX 20 से ऊपर, जो तेजी प्रवृत्ति की मजबूती को इंगित करता है।

बिक्री सिग्नल (Sell Signal):

- स्टोकास्टिक 45 से नीचे, जो मंदी (बेयरिश) प्रवृत्ति को इंगित करता है।

- ADX 20 से ऊपर, जो मंदी प्रवृत्ति की मजबूती को इंगित करता है।

इन नियमों के माध्यम से, यह रणनीति एक प्रवृत्ति-उन्मुख मध्यम से दीर्घकालिक ट्रेडिंग रणनीति का निर्माण करती है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ना: स्टोकास्टिक और ADX का संयोजन प्रभावी रूप से बाजार की मध्यम से दीर्घकालिक प्रवृत्ति की दिशा और ताकत का आकलन करने और मुख्य प्रवृत्तियों को भुनाने में मदद करता है।

- ड्रॉडाउन नियंत्रण: केवल स्पष्ट प्रवृत्ति होने पर ही ट्रेड करके, यह अनावश्यक उलटफेर (विपरीत दिशा में) ट्रेडों के कारण होने वाले ड्रॉडाउन को प्रभावी ढंग से नियंत्रित करता है।

- पैरामीटर अनुकूलन की गुंजाइश: स्टोकास्टिक की अवधि और ADX की अवधि दोनों को विभिन्न बाजारों के अनुसार समायोजित और अनुकूलित किया जा सकता है।

- सरल और सहज: यह रणनीति समग्र रूप से तार्किक रूप से सरल और स्पष्ट है, जो दो सामान्यतः उपयोग किए जाने वाले तकनीकी संकेतकों से बनी है, जिससे इसे समझना और लागू करना आसान है।

- सार्वभौमिकता (Universality): पैरामीटर समायोजन के साथ, इस रणनीति को विभिन्न बाजारों में लागू किया जा सकता है।

रणनीति जोखिम

इस रणनीति से कुछ जोखिम भी जुड़े हैं:

- ब्रेकआउट पॉइंट चूकना: स्टोकास्टिक और ADX दोनों प्रवृत्ति-अनुसरण (ट्रेंड फॉलोइंग) संकेतक हैं, जो संभावित प्रवृत्ति परिवर्तन बिंदुओं को चूक सकते हैं, जिसके परिणामस्वरूप शुरुआती ब्रेकआउट ट्रेडिंग अवसर हाथ से निकल सकते हैं।

- प्रवृत्ति उलटने का जोखिम: प्रवृत्ति के अंतिम चरण में, स्टोकास्टिक और ADX गलती से यह संकेत दे सकते हैं कि प्रवृत्ति जारी है, जिससे समय पर बाहर निकलने का अवसर चूक जाता है और नुकसान बढ़ सकता है।

- पैरामीटर अनुकूलन में कठिनाई: स्टोकास्टिक और ADX मापदंडों को विभिन्न बाजारों के अनुसार अनुकूलित करने की आवश्यकता होती है, जो एक चुनौतीपूर्ण कार्य हो सकता है।

- झूठे सिग्नल (Whipsaws): स्पष्ट प्रवृत्ति के बिना बाजार में, यह रणनीति कई अप्रभावी ट्रेडिंग सिग्नल उत्पन्न कर सकती है।

- डाइवर्जेंस (Divergence): जब कीमत की प्रवृत्ति स्टोकास्टिक ऑसिलेटर की प्रवृत्ति से टकराती है, तो डाइवर्जेंस उत्पन्न होता है, जिससे घाटे वाले ट्रेड हो सकते हैं।

निम्नलिखित विधियों द्वारा जोखिम को कम किया जा सकता है:

- संभावित ब्रेकआउट बिंदुओं का पता लगाने के लिए स्थानीय प्रवृत्तियों का आकलन करने हेतु अन्य संकेतकों को शामिल करें।

- प्रवृत्ति में स्पष्ट उलटफेर होने पर समय पर बाहर निकलने के लिए प्रवृत्ति उलटने के संकेत (रिवर्सल सिग्नल) जोड़ें।

- मशीन लर्निंग जैसे तरीकों का उपयोग करके मापदंडों को स्वचालित रूप से अनुकूलित करें।

- सीमित दायरे (रेंजिंग मार्केट) में कमजोर प्रवृत्ति संकेतों को फ़िल्टर करने के लिए ADX सीमा (थ्रेशोल्ड) बढ़ाएँ।

- स्टोकास्टिक सिग्नल की पुष्टि करने और डाइवर्जेंस ट्रेडों से बचने के लिए अतिरिक्त संकेतक लागू करें।

रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- स्टोकास्टिक मापदंडों का अनुकूलन: K अवधि, D अवधि आदि मापदंडों को समायोजित करके खरीद और बिक्री बिंदुओं की सटीकता में सुधार करें।

- ADX मापदंडों का अनुकूलन: प्रवृत्ति की ताकत निर्धारित करने के लिए सर्वोत्तम ADX अवधि का पता लगाएं।

- प्रवृत्ति उलटने का संकेत जोड़ना: स्टोकास्टिक के ओवरबॉट (अत्यधिक खरीद) और ओवरसोल्ड (अत्यधिक बिक्री) क्षेत्रों में पोजीशन का आकार बढ़ाएँ और स्टॉप-लॉस सेट करें।

- अन्य संकेतकों के साथ संयोजन: खरीद और बिक्री के समय को निर्धारित करने के लिए RSI, MACD जैसे संकेतकों के साथ जोड़ें।

- मशीन लर्निंग: सर्वोत्तम पैरामीटर संयोजन प्राप्त करने के लिए मशीन लर्निंग का उपयोग करें।

- स्टॉप-लॉस रणनीति जोड़ना: प्रति ट्रेड होने वाले नुकसान को नियंत्रित करने के लिए ट्रेलिंग स्टॉप-लॉस या रिवर्सल स्टॉप-लॉस रणनीति निर्धारित करें।

- ट्रेलिंग स्टॉप लॉस (Trailing Stop Loss): प्रवृत्ति के विस्तार के साथ मुनाफे को सुरक्षित करने के लिए ट्रेलिंग स्टॉप-लॉस जोड़ें।

- मनी मैनेजमेंट (Money Management): ADX की ताकत के आधार पर पोजीशन साइज़िंग को समायोजित करके जोखिम प्रबंधन को अनुकूलित करें।

निष्कर्ष

संक्षेप में, यह मोमेंटम ब्रेकआउट रणनीति पूरी तरह से प्रवृत्ति-उन्मुख है। यह प्रवृत्ति की दिशा निर्धारित करने के लिए स्टोकास्टिक का और प्रवृत्ति की ताकत का आकलन करने के लिए ADX का उपयोग करती है, जिससे एक मध्यम से दीर्घकालिक ट्रेडिंग रणनीति बनती है। रणनीति के लाभों में प्रवृत्तियों को पकड़ना, ड्रॉडाउन को नियंत्रित करना और सरल एवं सहज होना शामिल है। इसके नुकसानों में शुरुआती ब्रेकआउट बिंदुओं को चूकने की संभावना और प्रवृत्ति उलटने का जोखिम शामिल है। हम मापदंडों को समायोजित करके, अतिरिक्त सिग्नल जोड़कर और स्टॉप-लॉस लागू करके इस रणनीति को अनुकूलित कर सकते हैं, जिससे जोखिम को नियंत्रित करते हुए बेहतर रिटर्न प्राप्त किया जा सके।

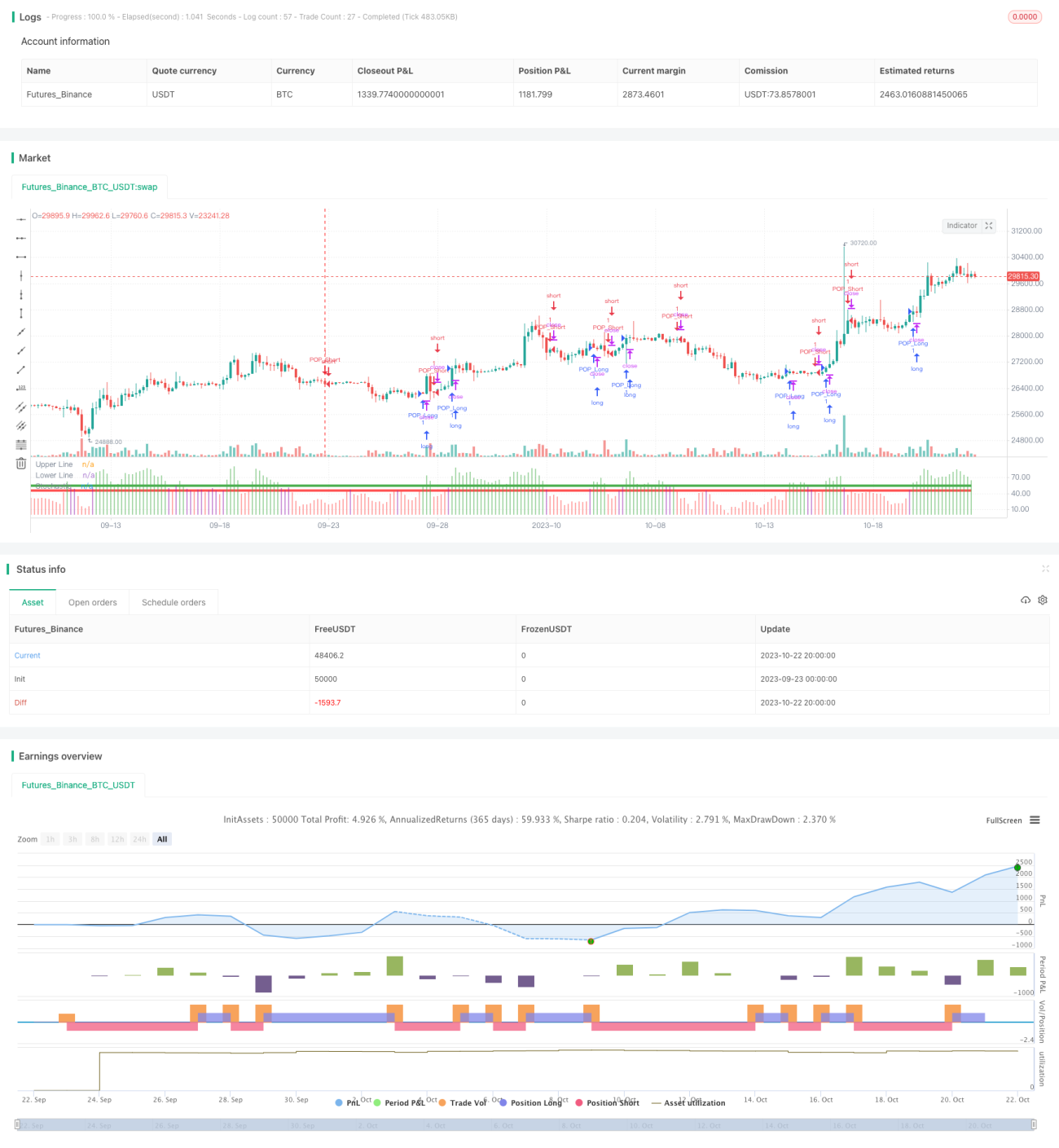

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Created by Bitcoinduke

//Original Creator is Jake Bernstein

// Link: https://school.stockcharts.com/doku.php?id=trading_strategies:stochastic_pop_drop

// Tested: XBTUSD 3h | BTCPERP FTX 3h- 1