द्विपक्षीय बैंड फ़िल्टर रणनीति

[trans]

सारांश

द्विपक्षीय बैंडपास फ़िल्टर रणनीति ब्रोडर द्वारा 2010 में 'स्टॉक्स एंड कमोडिटीज़' पत्रिका में प्रकाशित लेख पर आधारित है। यह रणनीति ब्रोडर बैंडपास फ़िल्टर के मान की गणना करके शेयर की कीमतों में उतार-चढ़ाव की पहचान करती है और ट्रेडिंग सिग्नल उत्पन्न करती है। जब बैंडपास फ़िल्टर मान थ्रेशोल्ड से अधिक होता है तो शॉर्ट पोजीशन ली जाती है, और जब यह थ्रेशोल्ड से कम होता है तो लॉन्ग पोजीशन ली जाती है, जिससे ट्रेंड का अनुसरण होता है।

रणनीति का सिद्धांत

यह रणनीति मुख्यतः निम्नलिखित चरणों में विभाजित है:

-

पैरामीटर आरंभीकरण: इसमें ब्रोडर बैंडपास लंबाई

Length, उतार-चढ़ाव गुणांकDelta, शॉर्ट ज़ोन थ्रेशोल्डSellZone, और लॉन्ग ज़ोन थ्रेशोल्डBuyZoneआदि शामिल हैं। -

ब्रोडर बैंडपास फ़िल्टर

BPकी गणना: त्रिकोणमितीय फलनों की एक श्रृंखला के माध्यम से बैंडपास फ़िल्टर का मान निकालना। -

पोजीशन दिशा का निर्धारण: यदि

BPSellZoneसे ऊपर है तो शॉर्ट करें; यदिBuyZoneसे नीचे है तो लॉन्ग करें; अन्यथा वर्तमान पोजीशन बनाए रखें। -

सिग्नल आउटपुट: पोजीशन दिशा के अनुसार लॉन्ग या शॉर्ट सिग्नल उत्पन्न करना।

-

कैंडलस्टिक रंग सेट करना: सिग्नल परिणामों के आधार पर कैंडलस्टिक का रंग निर्धारित करना।

-

बैंडपास फ़िल्टर कर्व प्लॉट करना।

यह रणनीति ब्रोडर बैंडपास फ़िल्टर के माध्यम से बाजार के अल्पकालिक उतार-चढ़ाव को कैप्चर करती है और जब उतार-चढ़ाव एक निश्चित सीमा तक पहुँचता है तो ट्रेडिंग सिग्नल उत्पन्न करती है, जिससे बाजार के ट्रेंड का अनुसरण किया जा सके।

लाभ विश्लेषण

-

ब्रोडर बैंडपास फ़िल्टर पर आधारित होने के कारण यह बाजार के उतार-चढ़ाव के प्रति अधिक संवेदनशील है और अल्पकालिक ट्रेंड को पकड़ सकता है।

-

पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से उतार-चढ़ाव के प्रति संवेदनशीलता को समायोजित किया जा सकता है, जिससे यह विभिन्न बाजार परिस्थितियों के अनुकूल हो सकता है।

-

रणनीति का तर्क सरल और स्पष्ट है, इसे समझना और लागू करना आसान है।

-

पैरामीटर को आसानी से ऑप्टिमाइज़ करके सर्वोत्तम संयोजन खोजा जा सकता है।

-

विज़ुअलाइज़्ड बैंडपास फ़िल्टर कर्व बाजार के उतार-चढ़ाव को सीधे दर्शाता है।

जोखिम विश्लेषण

-

अत्यधिक ऑप्टिमाइज़ेशन के बाद ब्रोडर बैंडपास फ़िल्टर अत्यधिक संवेदनशील हो सकता है, जिससे गलत सिग्नल उत्पन्न हो सकते हैं।

-

उतार-चढ़ाव के अंत बिंदु का निर्धारण नहीं किया जा सकता, जिससे नुकसान बढ़ सकता है।

-

ट्रेडिंग आवृत्ति अत्यधिक हो सकती है, जिससे ट्रेडिंग लागत और स्लिपेज का जोखिम बढ़ जाता है।

-

अचानक घटनाओं से प्रभावित होकर गलत सिग्नल उत्पन्न हो सकते हैं।

-

विभिन्न उत्पादों और बाजार परिस्थितियों के अनुसार पैरामीटर को समायोजित करने की आवश्यकता है।

-

प्रति ट्रेड नुकसान को नियंत्रित करने के लिए स्टॉप लॉस सेट करने पर विचार किया जा सकता है।

-

निकास समय बढ़ाकर या फ़िल्टर शर्तों का उपयोग करके गलत सिग्नल को कम किया जा सकता है।

ऑप्टिमाइज़ेशन दिशाएँ

-

पैरामीटर को ऑप्टिमाइज़ करके सर्वोत्तम संयोजन खोजें। ऑप्टिमाइज़ेशन लक्ष्य में जीत दर, लाभ-हानि अनुपात, शार्प अनुपात आदि शामिल हो सकते हैं।

-

फ़िल्टर शर्तें जोड़ें, जैसे मूविंग एवरेज का क्रॉसओवर, मूल्य पैटर्न आदि, जिससे गैर-ट्रेंड क्षेत्रों में ट्रेडिंग से बचा जा सके।

-

कई उपकरणों के पैरामीटर संयोजनों को मिलाकर बास्केट ट्रेडिंग पर विचार करें, जिससे एकतरफा जोखिम को कम किया जा सके।

-

स्टॉप लॉस तर्क जोड़ें, जिससे प्रति ट्रेड नुकसान को नियंत्रित किया जा सके। डायनेमिक स्टॉप या ट्रेलिंग स्टॉप पर विचार किया जा सकता है।

-

मूविंग प्रॉफिट टार्गेट जोड़ें, जिससे लाभ को सुरक्षित किया जा सके। ट्रेंड के चरणों के अनुसार अलग-अलग प्रॉफिट टार्गेट सेट किए जा सकते हैं।

-

एंट्री सिग्नल को ऑप्टिमाइज़ करें, जिससे रेंजिंग बाजारों में गलत सिग्नल से बचा जा सके। लंबी होल्डिंग अवधि या मूल्य ब्रेकआउट को एंट्री सिग्नल के रूप में सेट करने पर विचार किया जा सकता है।

-

इसे मल्टी-इंस्ट्रूमेंट आर्बिट्रेज सिस्टम में विस्तारित करें, जहाँ उपकरणों के बीच मूल्य अंतर का उपयोग करके हेजिंग की जा सके।

-

बैकटेस्टिंग ऑप्टिमाइज़ेशन करें, जिससे सर्वोत्तम उपकरण चयन और पोर्टफोलियो पुनर्संतुलन रणनीति खोजी जा सके।

सारांश

द्विपक्षीय बैंडपास फ़िल्टर रणनीति ब्रोडर बैंडपास फ़िल्टर की गणना करके मूल्य उतार-चढ़ाव की तीव्रता का आकलन करती है, और जब उतार-चढ़ाव थ्रेशोल्ड तक पहुँचता है तो ट्रेडिंग सिग्नल उत्पन्न करती है। इसके लाभों में बाजार के अल्पकालिक ट्रेंड के प्रति उच्च संवेदनशीलता और सरल कार्यान्वयन शामिल हैं। हालाँकि, यह रणनीति पैरामीटर और ट्रेडिंग आवृत्ति के प्रति संवेदनशील है, इसलिए गलत सिग्नल को कम करने और जोखिम को नियंत्रित करने के लिए उचित ऑप्टिमाइज़ेशन की आवश्यकता है। कुल मिलाकर, यह रणनीति अल्पकालिक ट्रेंड को पकड़ने का एक विकल्प प्रदान करती है, लेकिन अत्यधिक ऑप्टिमाइज़ेशन की समस्या से सावधान रहना चाहिए और अन्य तकनीकी संकेतकों के साथ उचित रूप से संयोजित करके ट्रेडिंग करनी चाहिए।

-

हेजिंग के लिए मूल्य अंतर का उपयोग करके क्रॉस-एसेट आर्बिट्रेज सिस्टम में विस्तार करें।

-

सर्वोत्तम परिसंपत्ति चयन और पुनर्संतुलन रणनीतियों के लिए बैकटेस्ट ऑप्टिमाइज़ेशन।

सारांश

डुअल बैंडपास फिल्टर रणनीति ब्रोडर के बैंडपास फिल्टर का उपयोग करके मूल्य में उतार-चढ़ाव का आकलन करती है और जब उतार-चढ़ाव निर्धारित सीमा तक पहुंच जाते हैं तो संकेत उत्पन्न करती है। इसका लाभ अल्पकालिक प्रवृत्तियों के प्रति उच्च संवेदनशीलता और सरल कार्यान्वयन है। हालांकि, यह मापदंडों और ट्रेडिंग आवृत्ति के प्रति संवेदनशील है, जिसमें गलत संकेतों को कम करने और जोखिम प्रबंधन के लिए अनुकूलन की आवश्यकता होती है। कुल मिलाकर, यह अल्पकालिक प्रवृत्तियों को पकड़ने का एक विकल्प प्रदान करता है, लेकिन ओवरफिटिंग से बचना चाहिए और ट्रेडिंग के लिए अन्य तकनीकी उपकरणों के साथ जोड़ा जा सकता है।

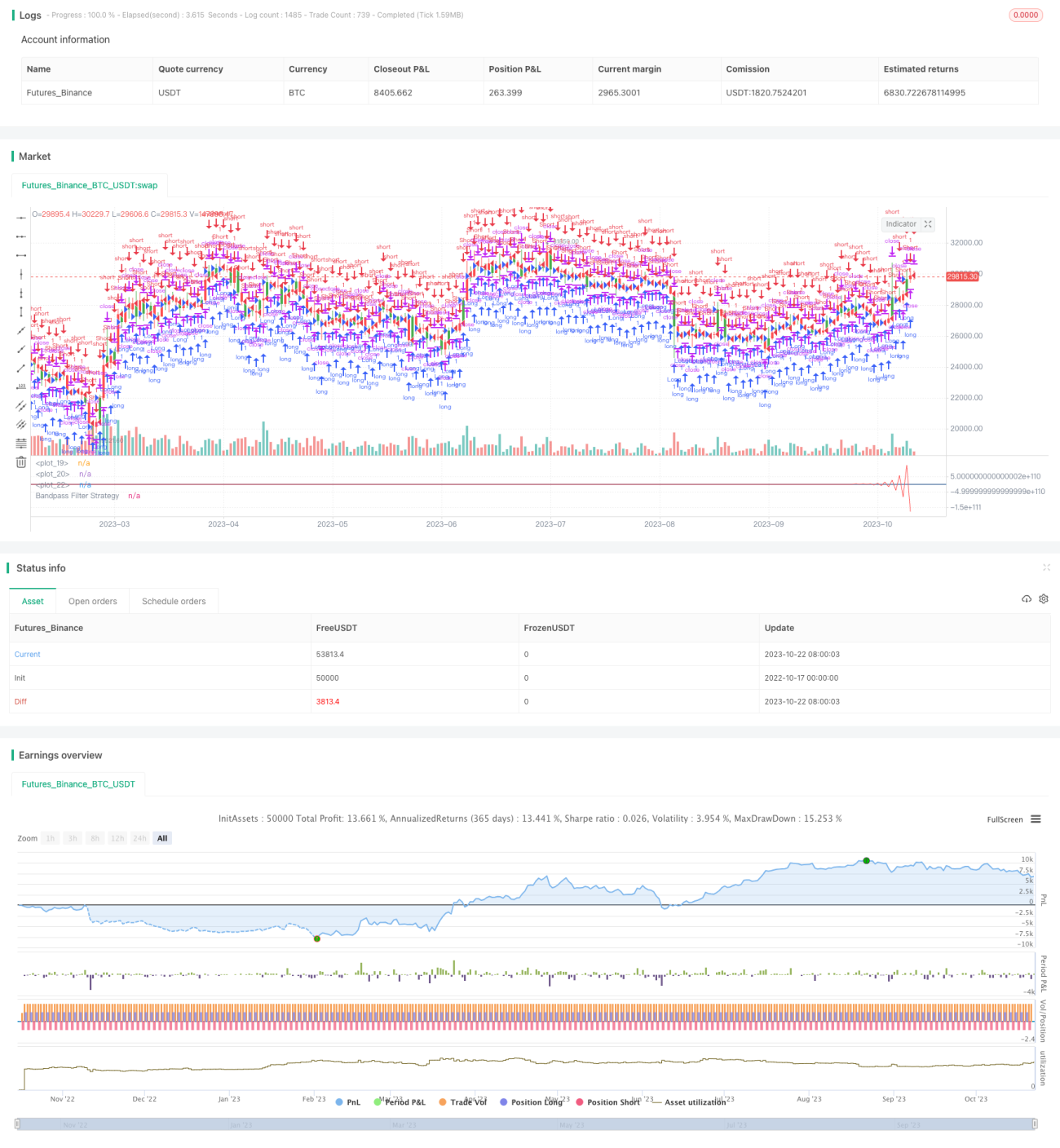

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1