मूविंग एवरेज क्रॉसओवर वोलैटिलिटी बैंड रणनीति

सारांश

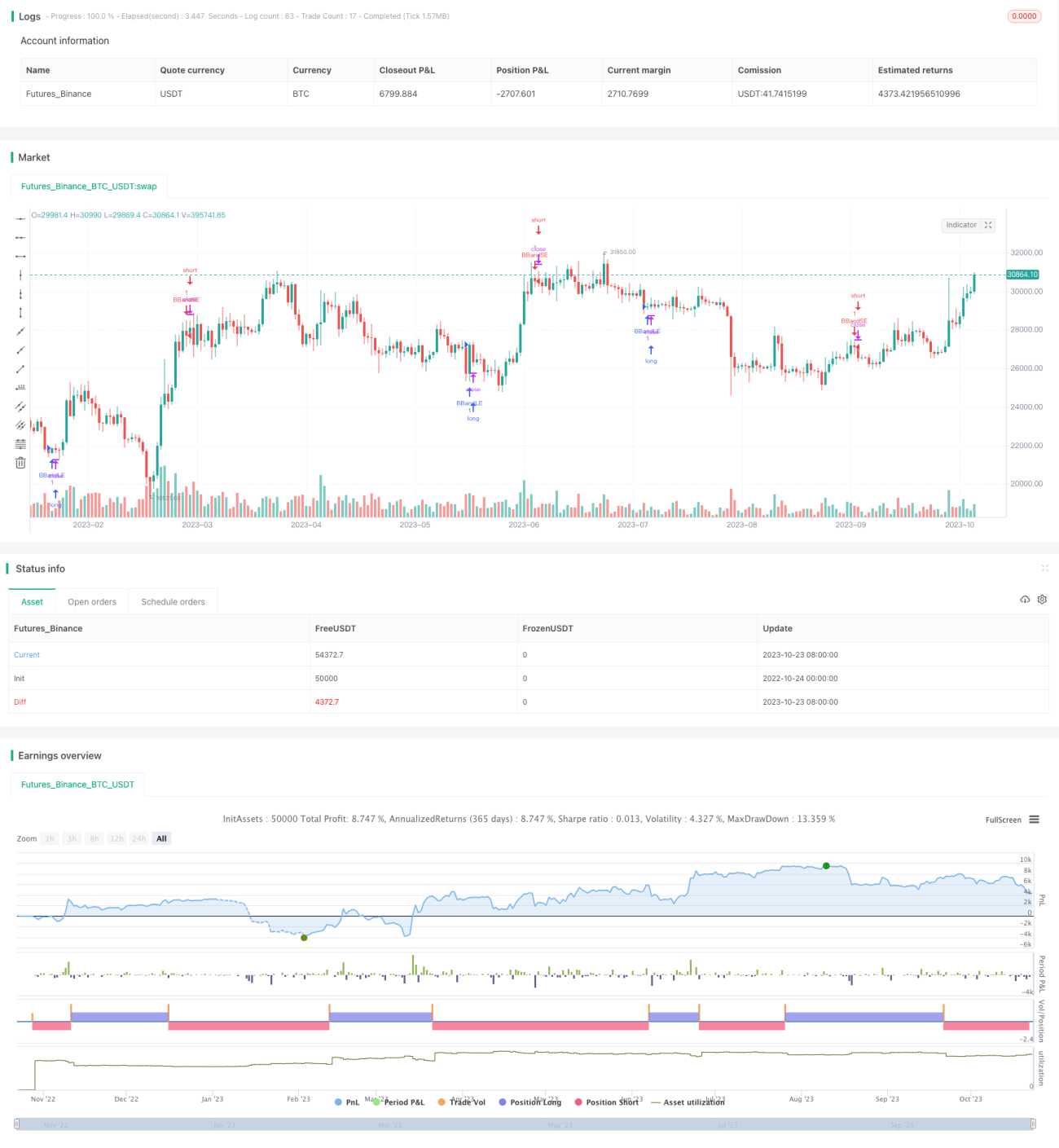

मूविंग एवरेज बैंड क्रॉसिंग रणनीति बोलिंगर बैंड संकेतक का उपयोग करके बाजार की अस्थिरता का आकलन करती है, और मूविंग एवरेज के साथ बाजार की प्रवृत्ति का निर्धारण करती है। यह कम अस्थिरता की स्थिति में प्रवृत्ति की दिशा का पता लगाकर कम अस्थिरता के दौरान प्रवृत्ति लाभ प्राप्त करने का लक्ष्य रखती है।

रणनीति सिद्धांत

यह रणनीति मूविंग एवरेज और उसके ऊपर-नीचे के बैंड की गणना करके बाजार की अस्थिरता का आकलन करती है। विशेष रूप से, पहले n-दिवसीय सरल मूविंग एवरेज की गणना की जाती है, फिर मूविंग एवरेज के ऊपर और नीचे k गुना मानक विचलन की सीमा का विस्तार किया जाता है, जिससे ऊपरी और निचली रेखाएँ (बोलिंगर बैंड) बनती हैं। जब कीमत ऊपरी या निचली रेखा के करीब पहुँचती है, तो इसका मतलब है कि बाजार की अस्थिरता बढ़ गई है; जब कीमत ऊपरी और निचली रेखा के बीच होती है, तो इसका मतलब है कि अस्थिरता कम हो गई है।

यह रणनीति जब अस्थिरता कम होती है, तो मूविंग एवरेज की दिशा का उपयोग करके प्रवृत्ति की दिशा का निर्धारण करती है - जब मूविंग एवरेज ऊपर जा रहा हो तो लॉन्ग जाएँ, और जब नीचे जा रहा हो तो शॉर्ट जाएँ। विशेष रूप से, जब कीमत निचली रेखा से ऊपर की ओर टूटती है, तो लॉन्ग जाएँ; जब कीमत ऊपरी रेखा से नीचे की ओर टूटती है, तो शॉर्ट जाएँ। प्रत्येक पोजीशन का स्टॉप-लॉस संबंधित बैंड पर सेट किया जाता है ताकि जोखिम को नियंत्रित किया जा सके।

इस रणनीति का लाभ यह है कि यह कम अस्थिरता के समय प्रवृत्ति में भाग लेती है, बाजार की कुछ यादृच्छिक उतार-चढ़ाव से बचती है, जिससे लाभ की संभावना बढ़ जाती है।

लाभ विश्लेषण

-

कम अस्थिरता पर प्रवृत्ति का पता लगाना, यादृच्छिकता कम करना और स्थिरता बढ़ाना

यह रणनीति केवल तब प्रवृत्ति में भाग लेती है जब बोलिंगर बैंड संकुचित होता है और बाजार की अस्थिरता कम होती है, जिससे उच्च अस्थिरता की अनिश्चितता से बचा जा सकता है, जिससे यादृच्छिकता कम होती है और स्थिरता बढ़ती है। -

मूविंग एवरेज द्वारा सहायक निर्णय, सटीकता में सुधार

बोलिंगर बैंड के माध्यम से अस्थिरता की पहचान के अलावा, यह रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज का भी उपयोग करती है, दोनों एक-दूसरे की पुष्टि करते हैं, जिससे निर्णय की सटीकता में सुधार हो सकता है। -

स्टॉप-लॉस के साथ जोखिम नियंत्रण

इस रणनीति में प्रत्येक ट्रेड के लिए स्टॉप-लॉस (बोलिंगर बैंड की ऊपरी या निचली रेखा) निर्धारित है, जो त्वरित स्टॉप-लॉस की अनुमति देता है और जोखिम को नियंत्रित करता है।

जोखिम विश्लेषण

-

प्रवृत्ति निर्णय में त्रुटि का जोखिम

बोलिंगर बैंड के संकुचन की प्रक्रिया के दौरान, मूविंग एवरेज की दिशा बदल सकती है, जिससे प्रवृत्ति का गलत निर्णय हो सकता है और नुकसान हो सकता है।

इस जोखिम को मूविंग एवरेज पैरामीटर समायोजित करके या अन्य संकेतक जोड़कर कम किया जा सकता है। -

बोलिंगर बैंड की अत्यधिक अस्थिरता का जोखिम

यदि बोलिंगर बैंड के पैरामीटर बहुत बड़े हैं, तो अस्थिरता बहुत अधिक हो सकती है, जिससे अप्रभावी ट्रेडों की संख्या बढ़ सकती है।

बोलिंगर बैंड के मानक विचलन गुणांक को समायोजित करके या बैंड की चौड़ाई की सीमा निर्धारित करके इसका अनुकूलन किया जा सकता है। -

ब्रेकआउट विफलता का जोखिम

कीमत ऊपरी या निचली रेखा को तोड़ने के बाद विफल हो सकती है और प्रवृत्ति नहीं बना सकती, जिससे नुकसान हो सकता है।

केवल तभी प्रवेश करें जब कीमत बंद होने पर या कैंडलस्टिक की बॉडी से ब्रेकआउट हो, या वॉल्यूम जैसी अतिरिक्त शर्तें जोड़कर ब्रेकआउट संकेत की पुष्टि करें, जिससे ब्रेकआउट विफलता की संभावना कम हो सकती है।

अनुकूलन दिशा

-

अधिक संकेतकों के साथ सत्यापन

MACD, KDJ जैसे अन्य संकेतकों को शामिल करके मूविंग एवरेज के निर्णय को सत्यापित किया जा सकता है, जिससे निर्णय की सटीकता में सुधार होगा। -

पैरामीटर अनुकूलन

मूविंग एवरेज पैरामीटर, बोलिंगर बैंड के मानक विचलन गुणांक को बैकटेस्ट करके सर्वोत्तम पैरामीटर संयोजन प्राप्त किया जा सकता है। -

प्रवेश समय का अनुकूलन

केवल तभी प्रवेश करें जब कीमत बंद होने पर या कैंडलस्टिक की बॉडी से बोलिंगर बैंड को तोड़े, या ब्रेकआउट की पुष्टि के लिए वॉल्यूम की शर्त जोड़ें। -

स्टॉप-लॉस रणनीति का अनुकूलन

ट्रेलिंग स्टॉप या मूविंग स्टॉप जैसी तकनीकों का उपयोग करके लाभ को लॉक किया जा सकता है और लाभ वापसी से बचा जा सकता है।

निष्कर्ष

मूविंग एवरेज बैंड क्रॉसिंग रणनीति एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है। यह चतुराई से बोलिंगर बैंड का उपयोग करके कम अस्थिरता के समय की पहचान करती है, और मूविंग एवरेज के साथ प्रवृत्ति की दिशा का निर्धारण करती है, कम अस्थिरता के दौरान प्रवृत्ति में भाग लेती है। यह बाजार की कुछ यादृच्छिकता को प्रभावी ढंग से फ़िल्टर कर सकती है और स्थिरता बढ़ा सकती है। इस रणनीति के कुछ लाभ हैं, लेकिन कुछ जोखिम भी हैं जिनसे सावधान रहना चाहिए। अधिक संकेतकों को शामिल करके, पैरामीटर और प्रवेश समय को अनुकूलित करके, इस रणनीति की स्थिरता और लाभ कारक में लगातार सुधार किया जा सकता है।

- 1