मोमेंटम आर्बिट्राज रणनीति बैकटेस्ट विश्लेषण

एक, रणनीति का नाम

इस रणनीति की मुख्य विशेषताओं के आधार पर, मैं इसे 'मोमेंटम आर्बिट्रेज रणनीति' नाम देता हूँ।

दो, रणनीति अवलोकन

यह रणनीति चांडे मोमेंटम ऑसिलेटर इंडिकेटर की गणना करके और ऊपरी एवं निचली सीमाएँ निर्धारित करके लॉन्ग-शॉर्ट सिग्नल बनाती है, जिससे आर्बिट्रेज के अवसर उत्पन्न होते हैं और लाभ प्राप्त होता है।

तीन, रणनीति सिद्धांत

कोड सबसे पहले पैरामीटर Length, TopBand, LowBand सेट करता है, Length मोमेंटम की गणना के लिए दिनों की अवधि है, TopBand और LowBand निर्धारित ऊपरी और निचली सीमाओं को दर्शाते हैं।

फिर पिछले Length दिनों की पूर्ण मोमेंटम xMom की गणना करता है, और फिर xMom का Length-दिवसीय सरल मूविंग एवरेज xSMA_mom की गणना करता है।

उसके बाद Length दिनों के भीतर संचयी मोमेंटम xMomLength की गणना करता है।

फिर मोमेंटम ऑसिलेटर इंडिकेटर nRes की गणना करता है, जो xMomLength को xSMA_mom से विभाजित करके और Length से गुणा करके प्राप्त होता है, और इसे 100 गुना बढ़ाया जाता है।

nRes और ऊपरी/निचली सीमाओं के बीच संबंध के आधार पर लॉन्ग-शॉर्ट दिशा निर्धारित की जाती है और pos में संग्रहित की जाती है।

अंत में, रिवर्स ट्रेडिंग सक्षम है या नहीं के आधार पर pos को संशोधित किया जाता है, ट्रेडिंग सिग्नल possig उत्पन्न होता है, और लॉन्ग-शॉर्ट एंट्रीज़ उत्पन्न होती हैं।

चार, रणनीति के लाभ

- मोमेंटम इंडिकेटर का उपयोग करके प्रवृत्ति के संभावित मोड़ बिंदुओं की पहचान करना, जो प्रवृत्ति को पकड़ने में सहायक है।

- सीमाओं के फिल्टर के साथ मिलकर स्पष्ट लॉन्ग-शॉर्ट सिग्नल बनाना, जो गलत ट्रेडिंग से बचाता है।

- रिवर्स ट्रेडिंग दृष्टिकोण लागू करके, उलटफेर के अवसर प्राप्त कर सकते हैं।

- पैरामीटर समायोजन की व्यापक गुंजाइश है, विभिन्न उपकरणों और समय अवधियों के लिए अनुकूलित किया जा सकता है।

- दृश्य पैरामीटर सहज हैं, जिससे ट्रेडिंग तर्क को समझना आसान होता है।

पाँच, रणनीति के जोखिम

- केवल मोमेंटम कारक पर विचार करने से अन्य तकनीकी संकेतकों द्वारा बनाए गए ट्रेडिंग अवसरों को खो सकते हैं।

- मोमेंटम ब्रेकआउट हमेशा प्रवृत्ति परिवर्तन का प्रतिनिधित्व नहीं करता, गलत निर्णय का जोखिम है।

- रिवर्स ट्रेडिंग में लाभ की संभावना होते हुए भी, नुकसान को बढ़ा सकती है।

- अनुचित पैरामीटर अनुकूलन से अत्यधिक बार-बार ट्रेडिंग या सर्वोत्तम बिंदुओं को खोने का कारण बन सकता है।

- आकस्मिक घटनाओं के कारण अल्पकालिक मोमेंटम विकृति को उचित रूप से फ़िल्टर करने की आवश्यकता है।

प्रवृत्ति, अस्थिरता आदि अन्य तकनीकी संकेतकों के साथ मोमेंटम सिग्नल की विश्वसनीयता निर्धारित करके, पैरामीटर समायोजित करके ट्रेडिंग आवृत्ति कम करके, और स्टॉप-लॉस स्तरों को उचित रूप से ढीला करके जोखिम को नियंत्रित किया जा सकता है।

छह, रणनीति अनुकूलन दिशाएँ

-

अन्य तकनीकी संकेतकों का फ़िल्टर जोड़कर ट्रेडिंग सिग्नल की सटीकता बढ़ाएँ।

मोमेंटम सिग्नल ट्रिगर होने से पहले, यह जाँच सकते हैं कि समापन मूल्य मूविंग एवरेज सिस्टम से ऊपर है या अस्थिरता सामान्य सीमा में है, ताकि गुमराह होने से बचा जा सके।

-

उपकरण की विशेषताओं के अनुसार पैरामीटर अनुकूलित करें।

उच्च अस्थिरता वाले उपकरणों के लिए मोमेंटम उतार-चढ़ाव की सामान्य सीमा को उचित रूप से चौड़ा किया जा सकता है, जिससे ट्रेडिंग आवृत्ति कम हो जाती है।

-

विभिन्न समय अवधियों के अनुसार मल्टी-टाइमफ्रेम अनुकूलन करें।

इंट्राडे में छोटी अवधि Length का उपयोग करके अल्ट्रा-शॉर्ट टर्म ट्रेडिंग की जा सकती है; साप्ताहिक या मासिक चार्ट के अनुसार पैरामीटर समायोजित करके मध्यम से दीर्घकालिक प्रवृत्ति पर ध्यान केंद्रित किया जा सकता है।

-

बुलिश डाइवर्जेंस की शर्तें निर्धारित करें।

बुलिश सिग्नल ट्रिगर होने पर, यह शर्त जोड़नी होगी कि मूल्य पिछले गर्त से ऊपर है, ताकि प्रवृत्ति उलटफेर के झूठे सिग्नल से बचा जा सके।

सात, निष्कर्ष

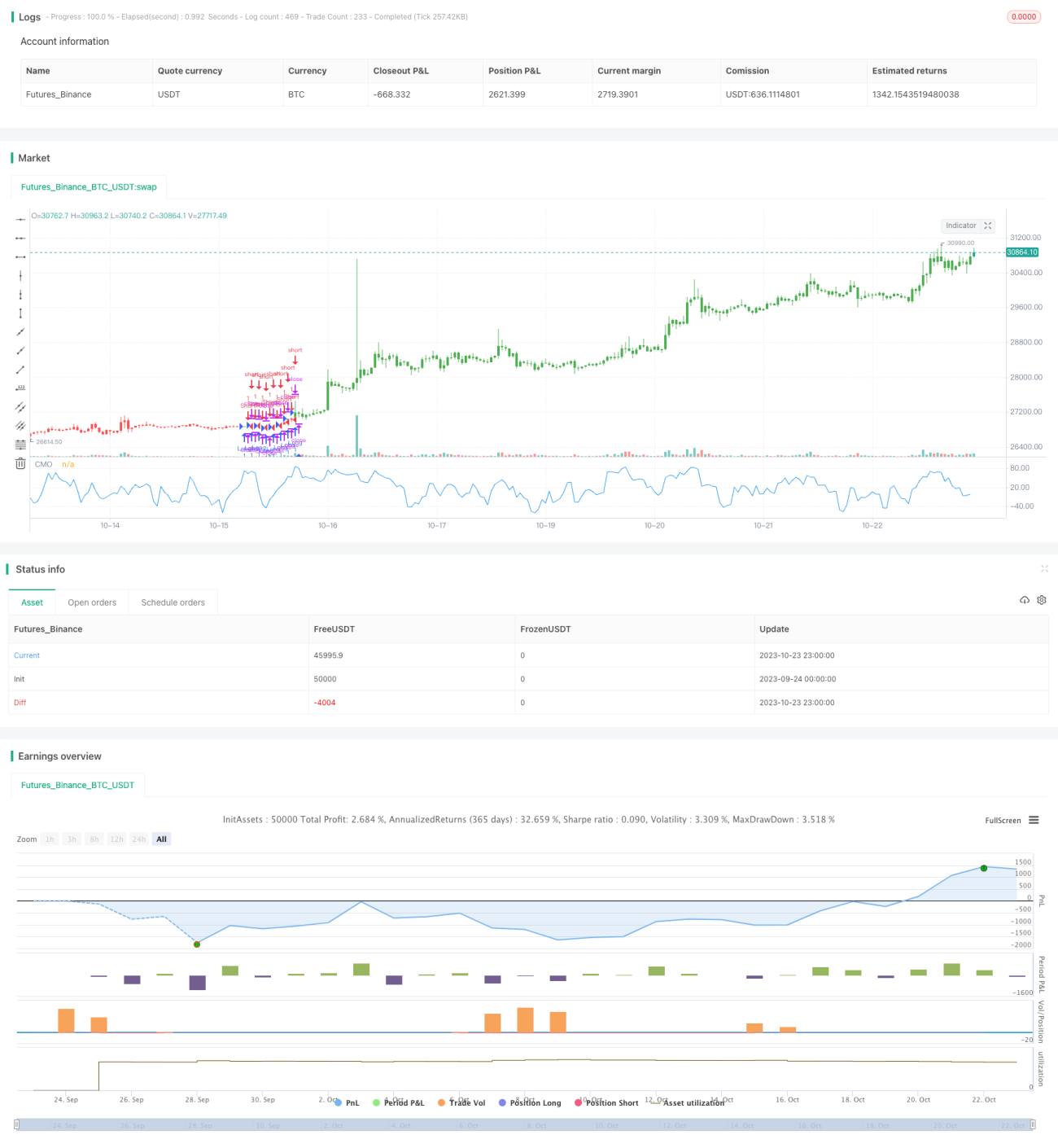

यह रणनीति मुख्य रूप से मोमेंटम इंडिकेटर के माध्यम से अल्पकालिक प्रवृत्ति उलटफेर के अवसरों की पहचान करती है, पैरामीटर फ़िल्टर के साथ ट्रेडिंग सिग्नल उत्पन्न करती है, और प्रवृत्ति अनुवर्तन और उलटफेर कैप्चर दोनों को संतुलित करती है, जोखिम नियंत्रणीय है। मल्टी-टाइमफ्रेम अनुकूलन और अन्य तकनीकी संकेतकों के संयोजन के माध्यम से, रणनीति के ट्रेडिंग प्रदर्शन में सुधार किया जा सकता है, जो आगे के अध्ययन और अनुप्रयोग के योग्य है।

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1