क्रमिक अनुगामी स्टॉप-लॉस रणनीति

अवलोकन

ग्रेडिएंट ट्रैकिंग स्टॉप-लॉस रणनीति स्टॉप-लॉस लाइन को गतिशील रूप से समायोजित करके जोखिम नियंत्रण और लाभ सुरक्षित करने का एक संयोजन प्रदान करती है। यह औसत ट्रू रेंज (ATR) का उपयोग करके स्टॉप-लॉस लाइन की गणना करती है, जो शेयर मूल्य प्रवृत्ति को प्रभावी ढंग से ट्रैक कर सकती है, लाभ की रक्षा करते हुए अनावश्यक स्टॉप-लॉस को कम करती है। यह रणनीति मजबूत प्रवृत्ति वाले शेयरों के लिए उपयुक्त है और स्थिर लाभ प्रदान कर सकती है।

सिद्धांत

यह रणनीति गतिशील स्टॉप-लॉस के आधार के रूप में औसत ट्रू रेंज (ATR) की गणना का उपयोग करती है। ATR शेयर की अस्थिरता को प्रभावी ढंग से दर्शा सकता है। रणनीति पहले ATR अवधि पैरामीटर इनपुट करती है, आमतौर पर 10 दिन। फिर ATR मान की गणना की जाती है। जब शेयर मूल्य बढ़ता है, तो स्टॉप-लॉस लाइन भी ऊपर जाती है, जो गतिशील ट्रैकिंग है; जब शेयर मूल्य गिरता है, तो स्टॉप-लॉस लाइन अपरिवर्तित रहती है, जिससे लाभ लॉक किया जा सकता है। साथ ही, रणनीति "फ़ैक्टर" पैरामीटर के माध्यम से स्टॉप-लॉस लाइन और शेयर मूल्य के बीच की दूरी को ठीक करने की अनुमति देती है।

विशेष रूप से, रणनीति वर्तमान कैंडल के ATR मान की गणना करती है, फिर इसे "फ़ैक्टर" पैरामीटर से गुणा करके स्टॉप-लॉस दूरी प्राप्त करती है। यदि शेयर मूल्य स्टॉप-लॉस मूल्य से अधिक है, तो लॉन्ग पोजीशन खोली जाती है; यदि शेयर मूल्य स्टॉप-लॉस मूल्य से कम है, तो शॉर्ट पोजीशन खोली जाती है। इस प्रकार, स्टॉप-लॉस लाइन शेयर मूल्य के करीब चलती है, जिससे स्टॉप-लॉस लाइन का ग्रेडिएंट ट्रैकिंग प्रभाव प्राप्त होता है।

लाभ

- गतिशील ट्रैकिंग स्टॉप-लॉस, बाजार की स्थितियों के अनुसार स्टॉप-लॉस दूरी को समायोजित कर सकता है, उच्च लचीलापन

- ATR का उपयोग करके स्टॉप-लॉस दूरी की गणना, बाजार की अस्थिरता को प्रभावी ढंग से ट्रैक कर सकता है

- रणनीति सरल और उपयोग में आसान है, ऑटोमेटेड ट्रेडिंग को आसानी से लागू किया जा सकता है

- विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स के अनुकूल ATR अवधि और स्टॉप-लॉस दूरी फ़ैक्टर को अनुकूलित किया जा सकता है

- स्टॉप-लॉस और टेक-प्रॉफिट को संतुलित कर सकता है, अनावश्यक स्टॉप-लॉस की संभावना को कम कर सकता है

जोखिम

- ATR गतिशील स्टॉप-लॉस आधार के रूप में, उपयुक्त पैरामीटर चुनना महत्वपूर्ण है

- बहुत करीब स्टॉप-लॉस दूरी अनावश्यक स्टॉप-लॉस की संभावना बढ़ा सकती है

- बहुत दूर स्टॉप-लॉस दूरी समय पर स्टॉप-लॉस नहीं होने देती और जोखिम को नियंत्रित नहीं कर पाती

- रणनीति स्वयं बाजार प्रवृत्ति का निर्धारण नहीं कर सकती, खरीद/बिक्री संकेतों की पुष्टि के लिए मानवीय हस्तक्षेप आवश्यक है

- ATR गणना अवधि की उपयुक्तता और "फ़ैक्टर" पैरामीटर के समायोजन पर ध्यान देना आवश्यक है

अनुकूलन

- संकेतों को फ़िल्टर करने और गलत ट्रेडों की संभावना कम करने के लिए मूविंग एवरेज जैसे संकेतकों के साथ संयोजन पर विचार किया जा सकता है

- मशीन लर्निंग विधियों के माध्यम से ATR अवधि और स्टॉप-लॉस दूरी पैरामीटर को स्वचालित रूप से अनुकूलित किया जा सकता है

- लाभ लॉक करने के लिए स्टॉप-लॉस के साथ ऑटोमेटेड टेक-प्रॉफिट रणनीति शामिल की जा सकती है

- अन्य संकेतकों के साथ संयोजन में उपयोग करके खरीद/बिक्री संकेतों की विश्वसनीयता को सत्यापित किया जा सकता है

- ATR गणना विधि में सुधार या ATR अवधि पैरामीटर को गतिशील रूप से समायोजित करने का प्रयास किया जा सकता है

- स्टॉप-लॉस प्रभाव को और अनुकूलित करने के लिए विभिन्न गतिशील ट्रैकिंग स्टॉप-लॉस एल्गोरिदम का अध्ययन किया जा सकता है

सारांश

ग्रेडिएंट ट्रैकिंग स्टॉप-लॉस रणनीति स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित करके जोखिम नियंत्रण और लाभ सुरक्षित करने का एक प्रभावी संतुलन प्राप्त करती है। यह रणनीति संचालन में सरल है, अनुकूलन की उच्च क्षमता रखती है, और रोबोट ऑटोमेटेड ट्रेडिंग के लिए उपयुक्त है। बेशक, उचित पैरामीटर चयन और संकेतक संयोजन के लिए अभी भी मानवीय अनुभव की आवश्यकता है। आगे के अनुकूलन के माध्यम से, यह रणनीति अधिक स्थिर निवेश रिटर्न प्राप्त करने की उम्मीद कर सकती है।

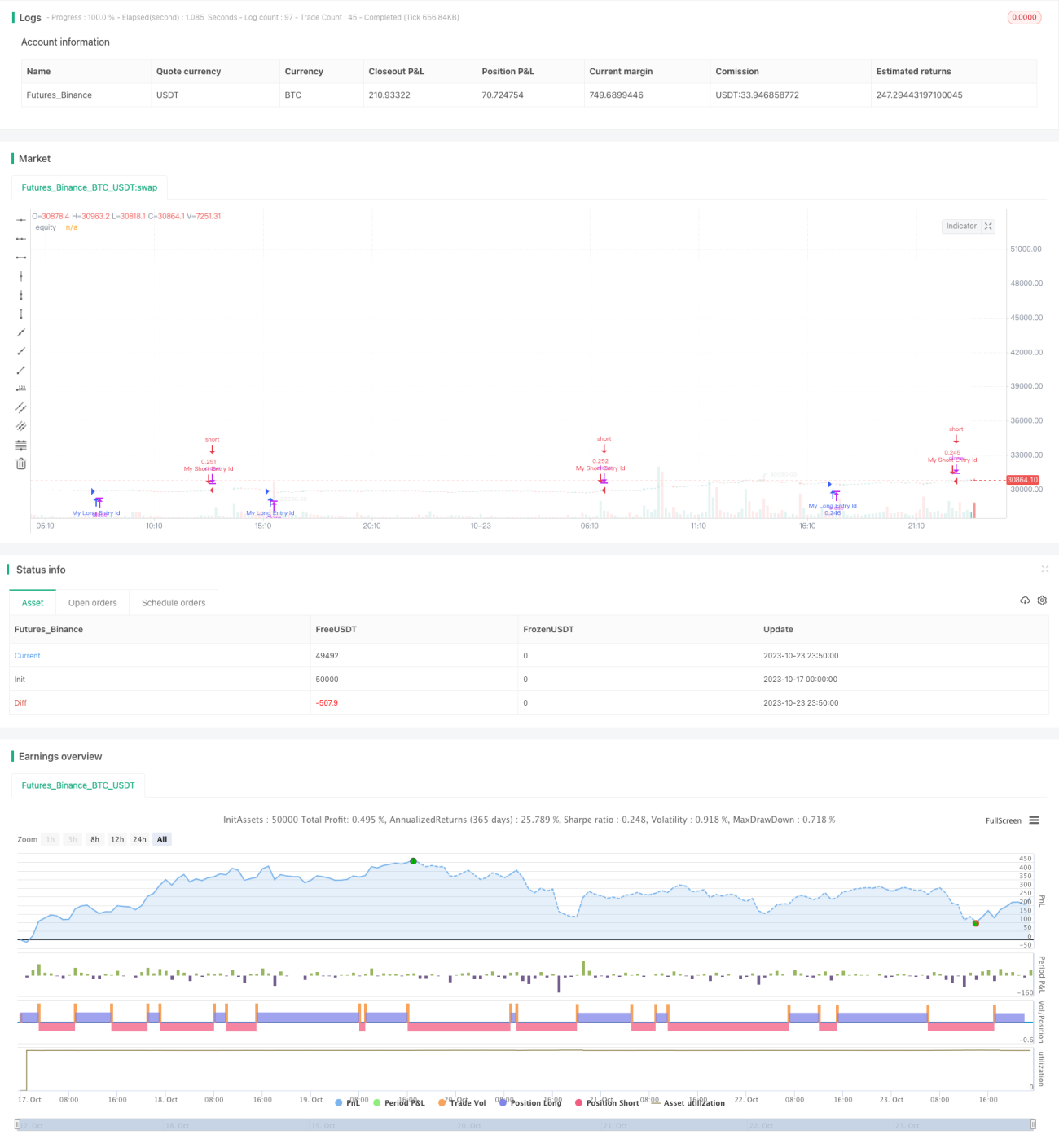

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1