एकाधिक संकेतकों का संयोजन व्यापार रणनीति

अवलोकन

यह रणनीति CCI, ADX और AO तीन संकेतकों के संयोजन का उपयोग करके बुलिश/बेयरिश निर्णय और ट्रेडिंग सिग्नल उत्पन्न करती है। इसमें CCI का उपयोग बाजार की ओवरबॉट/ओवरसोल्ड स्थिति का आकलन करने के लिए, ADX का उपयोग प्रवृत्ति दिशा निर्धारित करने के लिए, और AO का उपयोग साइडवे बाजार की पहचान में सहायता के लिए किया जाता है। एकाधिक संकेतकों का संयोजन ट्रेडिंग सिस्टम की स्थिरता और दक्षता को बढ़ा सकता है।

रणनीति का सिद्धांत

-

CCI संकेतक का उपयोग बाजार की ओवरबॉट/ओवरसोल्ड स्थिति जानने के लिए किया जाता है। जब CCI -100 से नीचे होता है तो ओवरसोल्ड माना जाता है, और 100 से ऊपर होने पर ओवरबॉट। यह रणनीति CCI के 0 से कम होने पर लॉन्ग (खरीद) करती है।

-

ADX संकेतक प्रवृत्ति की ताकत का आकलन करता है। DI+ ऊपर की ओर प्रवृत्ति की ताकत को दर्शाता है, DI- नीचे की ओर प्रवृत्ति की ताकत को। ADX औसत प्रवृत्ति ताकत को दर्शाता है। यह रणनीति DI+ के 25 से कम होने पर लॉन्ग करती है।

-

AO संकेतक बुलिश/बेयरिश मोमेंटम का आकलन करता है। AO तेज़ SMA में से धीमी SMA घटाकर बनता है। AO का बढ़ना वर्तमान में बुलिश ताकत में वृद्धि दर्शाता है, AO का गिरना बेयरिश ताकत में वृद्धि दर्शाता है। यह रणनीति AO के 0 से कम होने पर लॉन्ग करती है।

-

उपरोक्त संकेतकों को संयोजित करके ट्रेडिंग रणनीति इस प्रकार बनती है: जब CCI < 0 और DI+ < 25 और AO < 0 हो, तब लॉन्ग करें; जब DI+ > 25 हो, तब पोजीशन बंद करें।

-

खाते की इक्विटी को क्लोज प्राइस से विभाजित करके और नीचे की ओर पूर्णांक बनाकर ऑर्डर की संख्या की गतिशील गणना की जाती है, जिससे खाते की इक्विटी में बदलाव के अनुसार ऑर्डर की संख्या समायोजित होती है।

-

लॉन्ग सिग्नल देने के लिए

strategy.entryऔर पोजीशन बंद करने के लिएstrategy.closeका उपयोग किया जाता है।

लाभ विश्लेषण

-

CCI के माध्यम से ओवरबॉट/ओवरसोल्ड स्थिति का आकलन करने से साइडवे बाजार में उत्पन्न होने वाले गलत संकेतों को प्रभावी ढंग से फिल्टर किया जा सकता है।

-

ADX संकेतक प्रवृत्ति की उपस्थिति और ताकत का आकलन करता है, जो मजबूत प्रवृत्ति संकेतों को पकड़ने में सक्षम है।

-

AO संकेतक प्रवृत्ति की गर्मी और मोमेंटम का आकलन करने में मदद करता है, जिससे साइडवे बाजार में ट्रेडिंग से बचा जा सकता है।

-

एकाधिक संकेतकों का संयोजन संकेतों की पारस्परिक पुष्टि करता है, जिससे संकेतों की विश्वसनीयता बढ़ती है और गलत संकेत कम होते हैं।

-

ऑर्डर की संख्या की गतिशील गणना खाते की इक्विटी में बदलाव के अनुसार पोजीशन आकार को समायोजित कर सकती है, जिससे मजबूत धन प्रबंधन जागरूकता होती है।

-

रणनीति का तर्क स्पष्ट और सरल है, जिसे समझना और ट्रैक करना आसान है।

जोखिम विश्लेषण

-

CCI संकेतक साइडवे बाजार की पहचान में कमजोर हो सकता है, जिससे गलत संकेत उत्पन्न हो सकते हैं।

-

ADX संकेतक में विलंबता है, जिससे प्रवृत्ति के मोड़ को चूकने की संभावना हो सकती है।

-

AO संकेतक उलझी हुई रेंज स्थितियों का आकलन करने में अच्छा प्रदर्शन नहीं करता है।

-

हालांकि एकाधिक संकेतकों का संयोजन संकेत की विश्वसनीयता बढ़ा सकता है, लेकिन संकेतकों का अनुचित सेटिंग अत्यधिक फ़िल्टरिंग का कारण बन सकता है, जिससे ट्रेडिंग के अवसर चूक सकते हैं।

-

AO बाजार की अस्थिरता से संबंधित है, इसलिए विभिन्न उपकरणों और बाजार परिस्थितियों के अनुसार पैरामीटर समायोजित करने की आवश्यकता है।

-

रणनीति में ड्रॉडाउन अधिक हो सकता है, इसलिए जोखिम नियंत्रण के लिए सख्त धन प्रबंधन की आवश्यकता है।

अनुकूलन दिशा-निर्देश

-

विभिन्न बाजारों के ओवरबॉट/ओवरसोल्ड क्षेत्रों की पहचान करने के लिए CCI पैरामीटर को अनुकूलित करें।

-

विभिन्न उपकरणों और बाजार परिस्थितियों में प्रवृत्ति परिवर्तन को पकड़ने के लिए ADX पैरामीटर को अनुकूलित करें।

-

विभिन्न अस्थिरता स्थितियों में वास्तविक प्रवृत्ति की पहचान करने के लिए AO पैरामीटर समायोजित करें।

-

संकेतक भार के विभिन्न संयोजनों का परीक्षण करें और इष्टतम पैरामीटर खोजें।

-

ड्रॉडाउन को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति जोड़ें।

-

गलत ब्रेकआउट से बचने के लिए वॉल्यूम संकेतकों को शामिल करें।

-

विभिन्न उपकरणों की विशेषताओं के अनुसार निश्चित पोजीशन आकार समायोजित करें।

निष्कर्ष

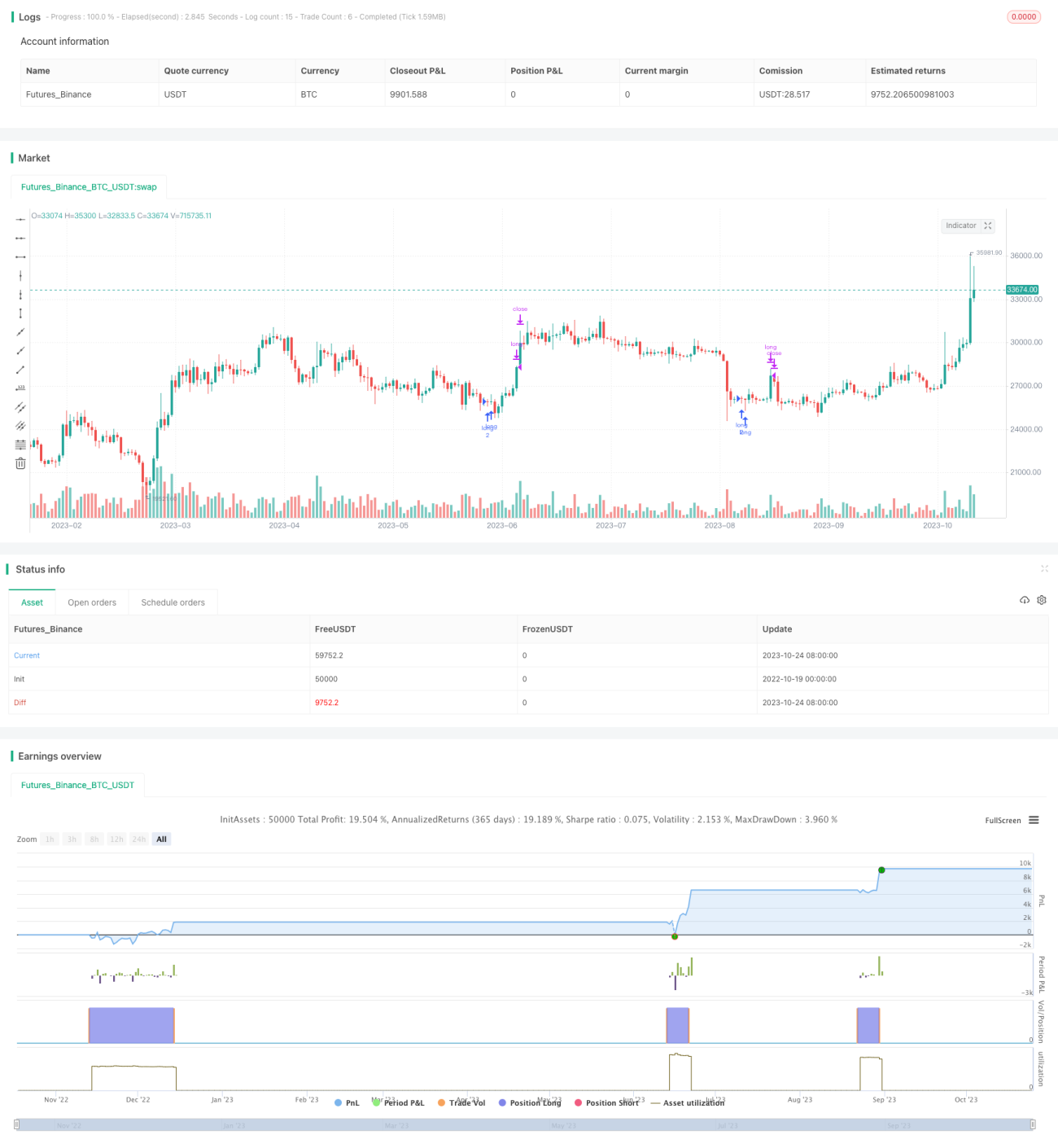

यह रणनीति CCI, ADX और AO तीन संकेतकों के संयोजन के माध्यम से अपेक्षाकृत विश्वसनीय लॉन्ग सिग्नल उत्पन्न करती है। साथ ही ऑर्डर की संख्या और पोजीशन प्रबंधन की गतिशील गणना जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है। रणनीति का विचार सरल और स्पष्ट है, समझने में आसान है, जो शुरुआती लोगों के लिए ट्रैक करने और सीखने के लिए उपयुक्त है। हालांकि यह रणनीति साइडवे बाजार की पहचान में कमजोर है, अनुकूलन की गुंजाइश बहुत है, विभिन्न उपकरणों और बाजार परिस्थितियों के अनुरूप आगे परीक्षण और समायोजन की आवश्यकता है।

- 1