चल औसत अंतराल ट्रैकिंग रणनीति

यह लेख Noro द्वारा लिखित ट्रैकिंग मूविंग एवरेज गैप रणनीति का विस्तृत विश्लेषण करता है। यह रणनीति क्लोज़िंग प्राइस और सिंपल मूविंग एवरेज के बीच विचलन की डिग्री की गणना करके बाजार में ट्रेंड पलटने के समय का निर्धारण करती है, जिससे कम खरीदें और ऊंचे बेचें का लाभ उठाया जा सके।

रणनीति का सिद्धांत

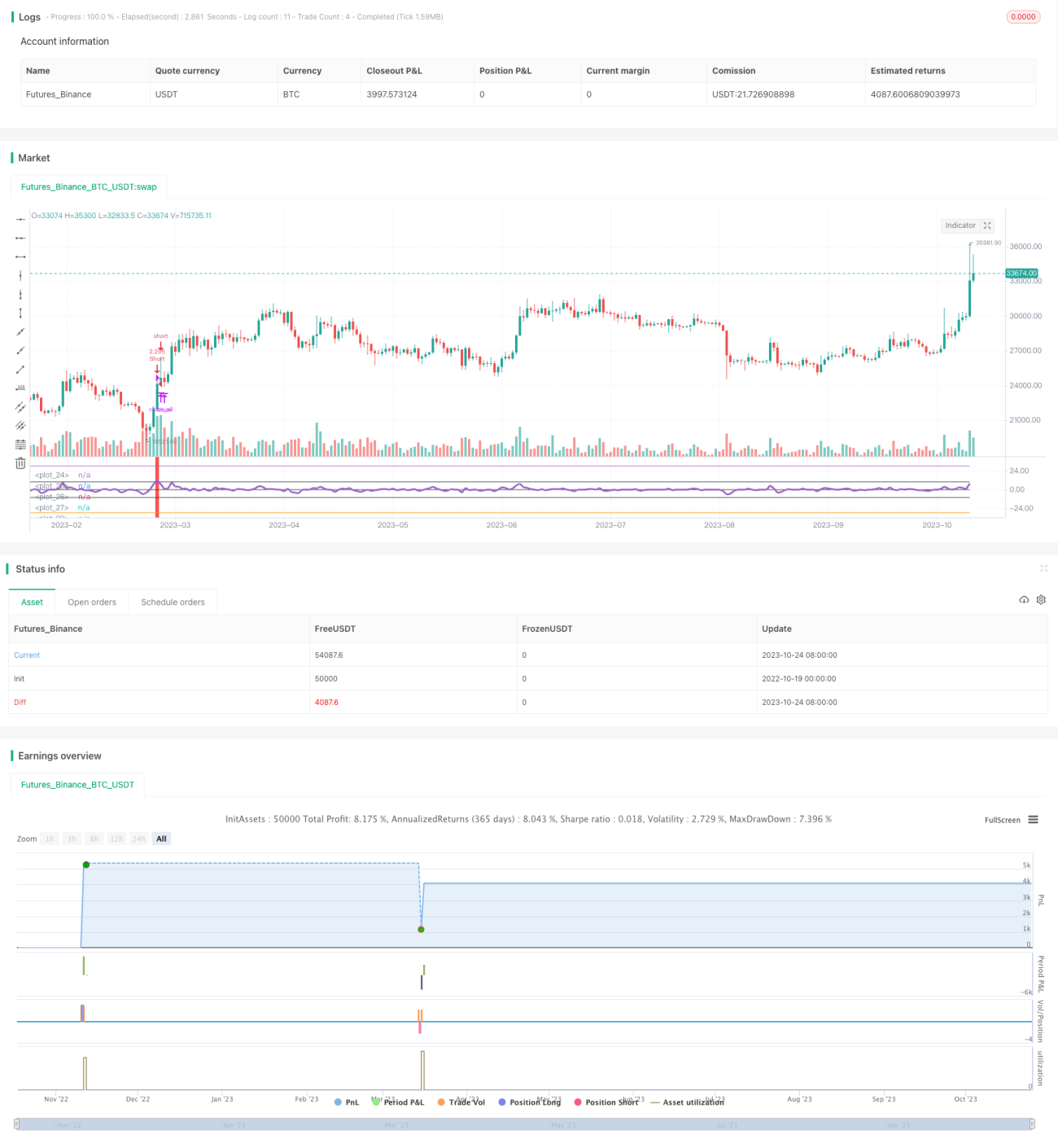

यह रणनीति पहले 3-दिवसीय सिंपल मूविंग एवरेज (sma) की गणना करती है। फिर क्लोज़िंग प्राइस (close) और sma के अनुपात की गणना करके उसमें से 1 घटा देती है, जिससे एक संकेतक (ind) प्राप्त होता है। जब ind पूर्वनिर्धारित पैरामीटर limit को ऊपर से पार करता है, तो इसका मतलब है कि क्लोजिंग प्राइस sma से स्पष्ट रूप से अधिक है, और लॉन्ग पोजीशन लेने पर विचार किया जाता है; जब ind -limit को नीचे से पार करता है, तो इसका मतलब है कि क्लोजिंग प्राइस sma से काफी नीचे है, और शॉर्ट पोजीशन लेने पर विचार किया जाता है।

यह रणनीति 0 अक्ष, limit अक्ष और -limit अक्ष भी बनाती है। ind संकेतक अलग-अलग क्षेत्रों में होने पर अलग-अलग रंगों से रंगा जाता है, जिससे निर्णय लेने में मदद मिलती है। जब ind संकेतक limit या -limit को पार करता है, तो यह लॉन्ग या शॉर्ट सिग्नल होने का संकेत देता है।

जब रणनीति लॉन्ग या शॉर्ट सिग्नल उत्पन्न करती है, तो पहले वर्तमान विपरीत दिशा के पोजीशन को बंद किया जाता है, फिर लॉन्ग या शॉर्ट पोजीशन खोली जाती है। जब ind संकेतक 0 अक्ष के बीच वापस आ जाता है, तो सभी पोजीशन बंद कर दी जाती हैं।

रणनीति के लाभ

-

गैप सिद्धांत का उपयोग करते हुए, जब कीमत स्पष्ट रूप से मूविंग एवरेज से दूर हो जाती है, तो उल्टा ट्रेड किया जाता है, जो ट्रेंड फॉलोअर से भिन्न है; गैप रणनीति पलटने के बिंदुओं को पकड़ने का प्रयास करती है।

-

संकेतक अक्ष बनाकर संकेतक की स्थिति और क्रॉसओवर को सहजता से देखा जा सकता है।

-

पोजीशन बंद करने के तर्क को अनुकूलित किया गया है; वर्तमान पोजीशन बंद करने के बाद ही विपरीत दिशा में नया पोजीशन खोला जाता है, जिससे अनावश्यक विपरीत पोजीशन से बचा जा सकता है।

-

ट्रेडिंग समय सीमा निर्धारित की गई है, जिससे अनावश्यक रात भर के पोजीशन से बचा जा सकता है।

-

लॉन्ग और शॉर्ट दोनों दिशाओं में प्रवेश के लिए स्विच की अनुमति है, केवल लॉन्ग या केवल शॉर्ट किया जा सकता है।

रणनीति के जोखिम

-

मूविंग एवरेज को ट्रैक करने वाली रणनीति में बार-बार घाटे वाले ट्रेड हो सकते हैं, इसलिए धैर्यपूर्वक पोजीशन होल्ड करने की आवश्यकता है।

-

मूविंग एवरेज एक संकेतक के रूप में लचीला नहीं है और कीमत में बदलाव को तुरंत प्रतिबिंबित नहीं कर सकता।

-

पूर्वनिर्धारित पैरामीटर limit काफी स्थिर है, विभिन्न प्रतिभूतियों और बाजार स्थितियों में इसे समायोजित करने की आवश्यकता है।

-

मूविंग एवरेज ट्रेंड के भीतर के उतार-चढ़ाव को पहचान नहीं सकता, इसलिए इसे वोलैटिलिटी संकेतकों जैसे के साथ उपयोग करना चाहिए।

-

पोजीशन होल्ड करने के नियमों को अनुकूलित करने की आवश्यकता है, जैसे स्टॉप-लॉस और टेक-प्रॉफिट सेट करना; या केवल ट्रेंड की शुरुआत में गैप को पकड़ना।

रणनीति के सुधार की दिशाएँ

-

विभिन्न पैरामीटर सेटिंग्स का परीक्षण किया जा सकता है, जैसे sma अवधि; या एक्सपोनेंशियल मूविंग एवरेज जैसे अनुकूली मूविंग एवरेज का उपयोग किया जा सकता है।

-

मूविंग एवरेज की दिशा, कोण आदि का निर्णय जोड़ा जा सकता है, ताकि सीमित अवधि में अनावश्यक ट्रेड से बचा जा सके।

-

वोलैटिलिटी संकेतकों, जैसे बोलिंगर बैंड, के साथ संयोजन पर विचार किया जा सकता है, ताकि उच्च वोलैटिलिटी के दौरान ट्रेडिंग रोकी जा सके।

-

पोजीशन प्रबंधन नियम निर्धारित किए जा सकते हैं, जैसे निश्चित संख्या में पोजीशन खोलना, चरणबद्ध रूप से पोजीशन बढ़ाना, पूंजी प्रबंधन आदि।

-

स्टॉप-लॉस और टेक-प्रॉफिट लाइनें सेट की जा सकती हैं, या एक निश्चित अनुपात में स्टॉप-लॉस होने पर नए ऑर्डर रोके जा सकते हैं, ताकि एकल ट्रेड के जोखिम को नियंत्रित किया जा सके।

सारांश

यह लेख Noro द्वारा लिखित ट्रैकिंग मूविंग एवरेज गैप रणनीति का विस्तृत विश्लेषण करता है। यह रणनीति कीमत के मूविंग एवरेज से गैप होने की विशेषता का उपयोग करती है, और संकेतक अक्ष और रंग चित्रण डिजाइन करके प्रवेश के समय का निर्धारण करती है। साथ ही पोजीशन बंद करने के क्रम तर्क को अनुकूलित किया गया है और ट्रेडिंग समय सीमा निर्धारित की गई है। हालांकि, इस रणनीति में मूविंग एवरेज ट्रैकिंग की अंतर्निहित कमियाँ हैं, और स्थिरता बढ़ाने के लिए पैरामीटर सेटिंग्स, स्टॉप-लॉस नियमों और अन्य संकेतकों के साथ संयोजन को और अनुकूलित करने की आवश्यकता है।

- 1