द्विगुण मूविंग एवरेज रिवर्सल और ट्रिपल बॉटम फ्लैश का संयोजन ट्रेडिंग स्ट्रेटेजी

संक्षिप्त विवरण

यह ट्रेडिंग रणनीति मूविंग एवरेज रिवर्सल और तीन-दिवसीय न्यूनतम फ्लैश दोनों तकनीकी संकेतकों के लाभों का पूर्ण उपयोग करती है। इन्हें संयोजित करके, यह प्रवृत्ति का अनुसरण करते हुए समय पर रिवर्सल के अवसरों को पकड़ती है और कुछ झूठे ब्रेकआउट संकेतों को फ़िल्टर करती है, जिससे ट्रेडिंग सिस्टम की जीत दर में प्रभावी रूप से सुधार हो सकता है।

रणनीति का सिद्धांत

यह रणनीति दो भागों से बनी है:

-

2-दिवसीय मूविंग एवरेज और 20-दिवसीय मूविंग एवरेज का संयोजन। जब 2-दिवसीय और 20-दिवसीय मूविंग एवरेज में विचलन होता है, तो खरीद/बिक्री संकेत उत्पन्न होते हैं।

-

तीन-दिवसीय न्यूनतम फ्लैश पैटर्न। यह पैटर्न अल्पकालिक रिवर्सल का संकेत है। इसके बनने की शर्तें: मध्य दिन सबसे कम होता है, पिछले और अगले दिन से कम, और अगले दिन का समापन मूल्य पिछले दिन के उच्चतम मूल्य से अधिक होता है।

जब 2-दिवसीय और 20-दिवसीय मूविंग एवरेज दोनों एक साथ रिवर्सल का संकेत देते हैं, और यह तीन-दिवसीय न्यूनतम फ्लैश पैटर्न के संकेत की दिशा से मेल खाता है, तो खरीद या बिक्री का कार्य किया जाता है।

कोड में, पहले 2-दिवसीय और 20-दिवसीय मूविंग एवरेज की गणना की जाती है। जब 2-दिवसीय मूविंग एवरेज 20-दिवसीय मूविंग एवरेज को ऊपर या नीचे पार करता है, तो खरीद/बिक्री संकेत उत्पन्न होता है।

फिर, तीन-दिवसीय न्यूनतम फ्लैश पैटर्न का पता लगने पर, पैटर्न दिशा संकेत 1 या -1 पर सेट किया जाता है। पिछले दिन के पैटर्न संकेत को पढ़ा जाता है और वर्तमान मूविंग एवरेज संकेत के साथ जोड़कर अंतिम प्रवेश संकेत उत्पन्न किया जाता है।

इस प्रकार, मूविंग एवरेज और पैटर्न के संयुक्त फ़िल्टरिंग से कुछ झूठे संकेतों को हटाया जा सकता है, जिससे ट्रेडिंग रणनीति अधिक विश्वसनीय बनती है।

रणनीति के लाभ

-

कई तकनीकी संकेतकों का संयोजन पूरकता और सत्यापन प्रदान करता है, जिससे संकेतों की विश्वसनीयता बढ़ती है।

-

मूविंग एवरेज रिवर्सल प्रवृत्ति के रिवर्सल बिंदुओं को समय पर पकड़ सकता है, और तीन-दिवसीय न्यूनतम फ्लैश रिवर्सल की और पुष्टि करता है।

-

20-दिवसीय मूविंग एवरेज मध्यम से दीर्घकालिक प्रवृत्ति पर नज़र रखता है, जबकि 2-दिवसीय मूविंग एवरेज अल्पकालिक समायोजन के बाद प्रवेश के समय को पकड़ने के लिए उपयोग होता है। बहु-समयसीमा संयोजन प्रवृत्ति की व्यापक समझ प्रदान करता है।

-

यह रणनीति मापदंडों के प्रति संवेदनशील नहीं है और इसे लागू करना और अनुकूलित करना आसान है।

रणनीति के जोखिम

-

रिवर्सल पैटर्न के गलत मूल्यांकन की संभावना होती है, इसलिए इसकी विश्वसनीयता का आकलन करने के लिए अनुभव आवश्यक है।

-

रिवर्सल संकेतों में अंतराल हो सकता है, इसलिए पैटर्न की विशेषताओं का निरीक्षण करना और पोजीशन को उचित रूप से समायोजित करना आवश्यक है।

-

ट्रेडिंग उपकरणों का परीक्षण और अनुकूलन आवश्यक है; कुछ उपकरणों के लिए मापदंड समायोजन की आवश्यकता हो सकती है।

-

ड्रॉडाउन नियंत्रण के लिए स्टॉप-लॉस तंत्र शामिल करना आवश्यक है ताकि महत्वपूर्ण रिवर्सल बिंदुओं को न चूका जाए।

रणनीति का अनुकूलन

-

विभिन्न मूविंग एवरेज संयोजनों का परीक्षण करें और उपकरण के लिए सबसे अच्छा काम करने वाले मूविंग एवरेज मापदंडों का चयन करें।

-

वॉल्यूम, बोलिंगर बैंड आदि जैसे अन्य सहायक संकेतकों को शामिल करके बहु-संकेतक सत्यापन करें।

-

ड्रॉडाउन और जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस मॉड्यूल जोड़ें।

-

प्रवेश समय को अनुकूलित करें ताकि बहुत जल्दी या बहुत देर से प्रवेश करने की समस्या से बचा जा सके।

-

विशिष्ट उपकरणों के लिए मापदंड अनुकूलन करके अनुकूलनशीलता बढ़ाएं।

निष्कर्ष

यह रणनीति मूविंग एवरेज रिवर्सल और अल्पकालिक पैटर्न के लाभों का पूर्ण उपयोग करती है, उनका प्रभावी संयोजन स्थापित करती है, जिससे ट्रेडिंग सिस्टम की स्थिरता और जीत दर में सुधार हो सकता है। लेकिन जोखिम नियंत्रण पर ध्यान देना आवश्यक है, और विभिन्न उपकरणों की विशेषताओं के अनुकूल होने के लिए मापदंड परीक्षण और अनुकूलन करना आवश्यक है। कुल मिलाकर, यह रणनीति संरचना में सरल और स्पष्ट है, लागू करने में आसान है, और एक व्यावहारिक प्रवृत्ति रिवर्सल ट्रेडिंग रणनीति है।

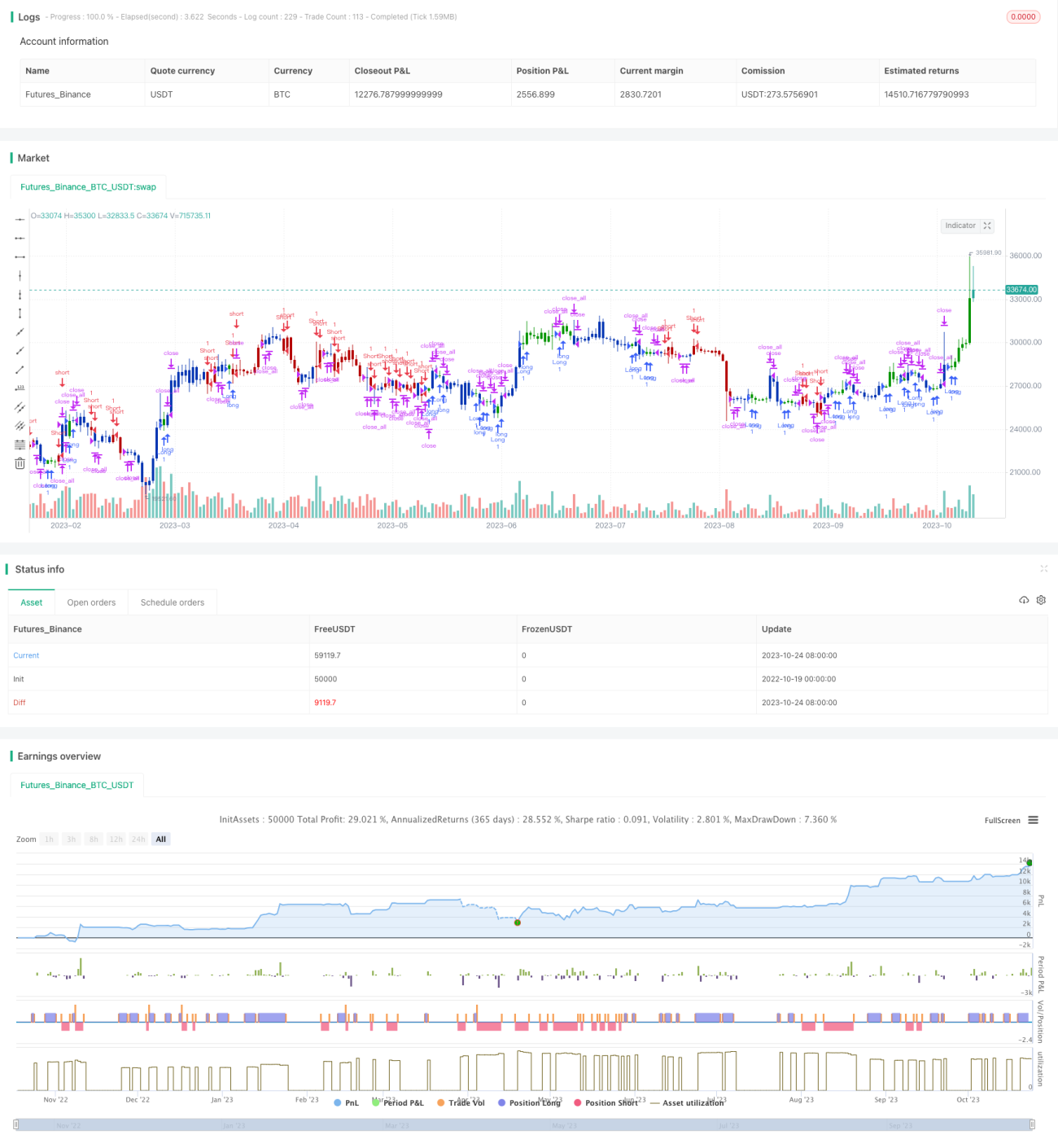

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/12/2021

// This is combo strategies for get a cumulative signal. - 1