द्विदिशीय उत्क्रमण अतिव्यापी वरीयता रणनीति

अवलोकन

द्विदिशीय उलटाव अतिव्यापी चयन रणनीति (Dual Reversal Overlap Selective Strategy) उलटाव ट्रेडिंग रणनीति और ओवरबॉट/ओवरसोल्ड फ़िल्टरिंग के संयोजन के माध्यम से परिसंपत्ति आवंटन और समय-आधारित ट्रेडिंग को लागू करती है। यह रणनीति प्रवृत्ति उलटाव बिंदुओं पर खरीद और बिक्री संचालन करने का लक्ष्य रखती है, साथ ही ओवरबॉट/ओवरसोल्ड संकेतकों का उपयोग करके तर्कहीन विस्तार क्षेत्रों में अनावश्यक लेन-देन से बचती है।

रणनीति सिद्धांत

यह रणनीति दो उप-रणनीतियों के अध्यारोपण से बनी है:

- 123 उलटाव रणनीति

यह रणनीति लगातार दो दिनों के समापन मूल्य उलटाव के आधार पर ट्रेडिंग संकेत उत्पन्न करती है। विशेष रूप से, यदि पिछले दो दिनों में समापन मूल्य में वृद्धि हुई है और 9-दिवसीय धीमी K-लाइन स्टोकेस्टिक मान 50 से नीचे है, तो लॉन्ग पोजीशन लें; यदि पिछले दो दिनों में समापन मूल्य में गिरावट आई है और 9-दिवसीय तेज़ K-लाइन स्टोकेस्टिक मान 50 से ऊपर है, तो शॉर्ट पोजीशन लें। यह रणनीति एक उलटाव रणनीति है जिसका उद्देश्य अल्पकालिक प्रवृत्ति उलटाव को पकड़ना है।

- ब्रेसट डबल स्मूथेड ऑसिलेटर रणनीति (DSS)

यह रणनीति ओवरबॉट/ओवरसोल्ड निर्धारण के लिए ब्रेसट डबल स्मूथेड ऑसिलेटर का उपयोग करती है। विशेष रूप से, यदि 5-दिवसीय चलती औसत 10-दिवसीय चलती औसत से कम है और 20 के ओवरसोल्ड क्षेत्र से नीचे है, तो लॉन्ग पोजीशन लें; यदि 5-दिवसीय चलती औसत 10-दिवसीय चलती औसत से अधिक है और 80 के ओवरबॉट क्षेत्र से ऊपर है, तो शॉर्ट पोजीशन लें। यह रणनीति एक ओवरबॉट/ओवरसोल्ड रणनीति है, जिसका उद्देश्य तर्कहीन क्षेत्रों में अनावश्यक लेन-देन से बचना है।

अंतिम संकेत दोनों के संयोजन से उत्पन्न होता है, और केवल तभी ट्रेड ट्रिगर होता है जब दोनों एक समान संकेत देते हैं। इससे लाभ की संभावना बढ़ जाती है, क्योंकि दो अलग-अलग प्रकार की रणनीतियों के लाभों का संयोजन होता है।

रणनीति के लाभों का विश्लेषण

-

उलटाव रणनीति और ओवरबॉट/ओवरसोल्ड रणनीति दोनों के लाभों को जोड़ता है, जिससे अल्पकालिक प्रवृत्ति उलटाव को पकड़ने और तर्कहीन क्षेत्रों में लेन-देन से बचने में मदद मिलती है।

-

123 उलटाव रणनीति में कम पैरामीटर हैं, तर्क सरल है और इसे लागू करना आसान है। DSS रणनीति डबल एक्सपोनेंशियल स्मूथिंग के माध्यम से ओवरबॉट/ओवरसोल्ड निर्धारण करती है, जो तेजी बाजार में शॉर्ट संकेतों और मंदी बाजार में लॉन्ग संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है।

-

दो अलग-अलग प्रकार की रणनीतियों का संयोजन संकेतों की विश्वसनीयता बढ़ा सकता है और मूल रणनीति के झूठे संकेतों को कम कर सकता है।

-

लचीले पैरामीटर सेटिंग्स के कारण विभिन्न बाजारों के अनुसार पैरामीटर समायोजित किए जा सकते हैं, जिससे अनुकूलनशीलता बढ़ती है।

रणनीति जोखिम विश्लेषण

-

उलटाव रणनीति में स्वाभाविक रूप से "पिकिंग पेनीज़" का जोखिम होता है, जो अस्थिर बाजार में आसानी से फँस सकता है।

-

DSS रणनीति में पैरामीटर ऑप्टिमाइज़ेशन कठिन है, विभिन्न पैरामीटर परिणामों को बहुत अधिक प्रभावित करते हैं।

-

जब दोनों रणनीतियों के संकेत मेल नहीं खाते, तो ट्रेडिंग अवसरों को चूकने का जोखिम होता है।

-

रणनीति केवल सरल मूल्य संकेतकों पर आधारित है, व्यापक निर्णय का अभाव है, और लाभ की सीमाएँ हैं।

समाधान:

-

होल्डिंग अवधि को उचित रूप से छोटा करें, फँसने के जोखिम को कम करें।

-

सफल मामलों से सीखते हुए पैरामीटर संयोजनों का सावधानीपूर्वक परीक्षण करें, विशिष्ट बाजारों के लिए पैरामीटर ऑप्टिमाइज़ करें।

-

अन्य सहायक निर्णय संकेतकों को शामिल करने पर विचार करें, रणनीति प्रभाव को बेहतर बनाएँ।

-

प्रवेश के समय को ऑप्टिमाइज़ करें, या होल्डिंग अनुपात को समायोजित करें।

रणनीति सुधार की दिशाएँ

-

अन्य उलटाव संकेतकों या पैटर्न का परीक्षण करके शामिल करें, उलटाव संकेतों की सटीकता बढ़ाएँ।

-

DSS के विकल्प के रूप में अन्य ओवरबॉट/ओवरसोल्ड संकेतकों का प्रयास करें, जैसे एनर्जी टाइड, RSI आदि।

-

स्टॉप-लॉस रणनीति जोड़ें, लाभ को सुरक्षित करने और हानि को कम करने के लिए।

-

पैरामीटर सेटिंग्स को ऑप्टिमाइज़ करें, विभिन्न बाजारों में सर्वश्रेष्ठ पैरामीटर संयोजन का परीक्षण करें।

-

बाजार परिवर्तनों के अनुसार पैरामीटर को गतिशील रूप से समायोजित करने की संभावना का पता लगाएँ।

-

ट्रेडिंग संकेत उत्पन्न करने में सहायता के लिए मशीन लर्निंग मॉडल बनाएँ।

सारांश

द्विदिशीय उलटाव अतिव्यापी चयन रणनीति उलटाव रणनीति और ओवरबॉट/ओवरसोल्ड रणनीति के संयोजन के माध्यम से परिसंपत्ति आवंटन और समय-आधारित ट्रेडिंग के दोहरे कार्यों को साकार करती है। रणनीति में लचीले पैरामीटर, सरल तर्क और आसान कार्यान्वयन जैसे लाभ हैं, और यह तर्कहीन क्षेत्रों के शोर लेन-देन को प्रभावी ढंग से फ़िल्टर कर सकती है। हालांकि, इसमें कुछ उलटाव जोखिम और पैरामीटर ऑप्टिमाइज़ेशन चुनौतियाँ भी हैं। भविष्य में स्टॉप-लॉस जोड़ने, पैरामीटर सेटिंग्स को ऑप्टिमाइज़ करने और मशीन लर्निंग शामिल करने जैसे तरीकों से रणनीति को बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक लचीला और विश्वसनीय तकनीकी विश्लेषण समाधान प्रदान करती है।

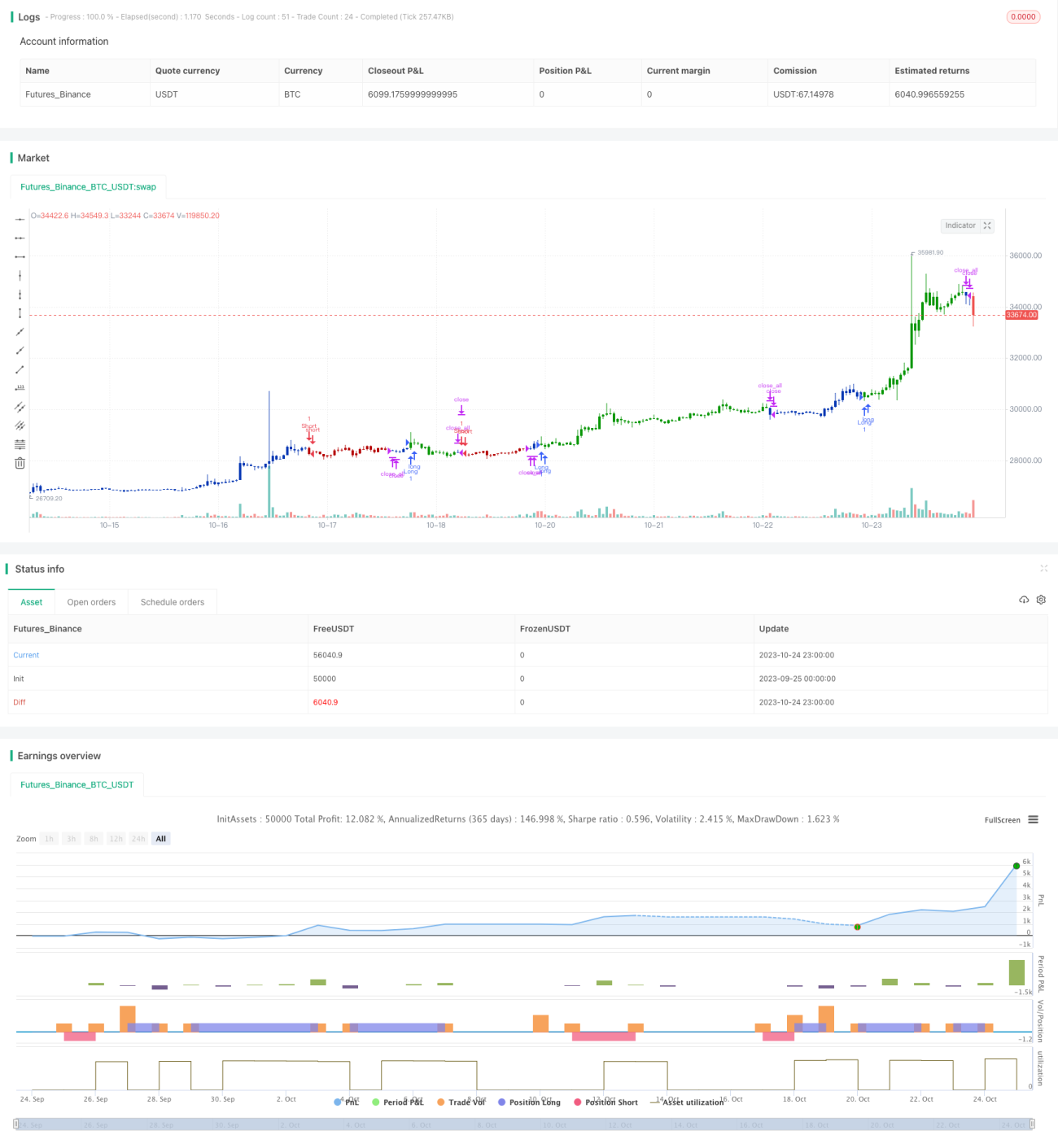

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1