दोहरा स्टोचैस्टिक्स और वॉल्यूम वेटेड मूविंग एवरेज संयुक्त संकेतक

अवलोकन

यह एक ऐसी रणनीति है जो दो Stochastics संकेतकों और वॉल्यूम भारित मूविंग एवरेज के संयोजन का उपयोग करके प्रवृत्ति की पहचान करती है। यह रणनीति दो अलग-अलग अवधियों के Stochastics संकेतकों का उपयोग करती है - एक छोटी अवधि का और एक लंबी अवधि का - और वॉल्यूम भारित मूविंग एवरेज के साथ मिलाकर वर्तमान प्रवृत्ति की दिशा निर्धारित करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित भागों के माध्यम से प्रवृत्ति का निर्धारण करती है:

- एक छोटी अवधि के Stochastics संकेतक की गणना करें, जिसकी अवधि लंबाई input(30) और स्मूथिंग पैरामीटर 2 है।

- एक लंबी अवधि के Stochastics संकेतक की गणना करें, जिसकी अवधि लंबाई input(90) और स्मूथिंग पैरामीटर 2 है।

- छोटी अवधि और लंबी अवधि के Stochastics संकेतकों को जोड़कर एक समग्र Stochastics वक्र ts प्राप्त करें।

- ts वक्र पर एक वॉल्यूम भारित मूविंग एवरेज tsl की गणना करें, जिसकी अवधि लंबाई input(30) है।

- tsl के वर्तमान मान की तुलना उसके 1 अवधि पहले के मान से करें। जब tsl ऊपर जाता है, तो इसे बढ़ती प्रवृत्ति माना जाता है, और जब tsl नीचे जाता है, तो इसे गिरती प्रवृत्ति माना जाता है।

- Stochastics वक्र की स्थिति के साथ मिलाकर यह निर्धारित करें कि संकेत तेजी वाला है या मंदी वाला:

- जब tsl ऊपर जा रहा है और ts मध्य क्षेत्र में है, तो यह तेजी का संकेत है।

- जब tsl नीचे जा रहा है और ts मध्य क्षेत्र में है, तो यह मंदी का संकेत है।

रणनीति के लाभों का विश्लेषण

यह रणनीति प्रवृत्ति निर्धारण और अति-खरीद/अति-बिक्री निर्धारण को जोड़ती है, जिससे प्रवृत्ति की दिशा को विश्वसनीय रूप से पहचाना जा सकता है। विशिष्ट लाभ इस प्रकार हैं:

- दोहरा Stochastics संकेतक एक साथ छोटी और लंबी अवधि की अति-खरीद/अति-बिक्री स्थितियों को दर्शा सकता है, जिससे कुछ संकेत छूटने से बचा जा सकता है।

- वॉल्यूम भारित औसत कुछ झूठे ब्रेकआउट संकेतों को फ़िल्टर कर सकता है।

- Stochastics वक्र की स्थिति प्रवृत्ति संकेतों की विश्वसनीयता को पुनः सत्यापित करती है।

- पैरामीटर समायोज्य हैं, विभिन्न बाजारों के अनुसार अवधि लंबाई को उचित रूप से समायोजित किया जा सकता है।

- रणनीति की सोच स्पष्ट और सरल है, इसे समझना और संशोधित करना आसान है।

जोखिम और सुधार का विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- Stochastics संकेतक आसानी से झूठे संकेत दे सकता है, इसलिए लंबी अवधि के संकेतकों के साथ फ़िल्टर करने की आवश्यकता है।

- निश्चित अवधि के पैरामीटर सभी बाजार स्थितियों के लिए उपयुक्त नहीं होते, गतिशील अनुकूलन पैरामीटर पर विचार किया जा सकता है।

- केवल तकनीकी संकेतकों पर आधारित, सटीकता बढ़ाने के लिए मौलिक कारकों को शामिल किया जा सकता है।

- वॉल्यूम डेटा की अशुद्धि भी परिणामों को प्रभावित कर सकती है, वॉल्यूम डेटा की गुणवत्ता को सत्यापित करने की आवश्यकता है।

- बैकटेस्टिंग का समय अपर्याप्त है, प्रभाव को सत्यापित करने के लिए लंबे ऐतिहासिक डेटा की आवश्यकता है।

- एंट्री पॉइंट को अनुकूलित किया जा सकता है; वर्तमान में crosses under सबसे कम मूल्य पर सीधे लॉन्ग करना है, बफर ज़ोन सेट किया जा सकता है।

सारांश

कुल मिलाकर, यह रणनीति दोहरे Stochastics संकेतकों और वॉल्यूम भारित मूविंग एवरेज के साथ प्रवृत्ति निर्धारण करती है, और सैद्धांतिक रूप से प्रवृत्ति मोड़ बिंदुओं को विश्वसनीय रूप से पहचान सकती है। हालांकि, पैरामीटर सेटिंग को विशिष्ट बाजार के अनुसार अनुकूलित करने की आवश्यकता है, और झूठे संकेतों का एक निश्चित जोखिम है। सुझाव है कि रणनीति के Profit Factor को बढ़ाने के लिए मौलिक कारकों, दीर्घकालिक प्रवृत्ति आदि जैसे अन्य कारकों को शामिल करके व्यापक निर्णय लिया जाए। यह रणनीति सरल और स्पष्ट सोच प्रदान करती है, जो मात्रात्मक ट्रेडिंग के लिए एक टेम्पलेट प्रदान करती है, और आवश्यकतानुसार संशोधित और अनुकूलित की जा सकती है, जिसका मजबूत अनुप्रयोग मूल्य है।

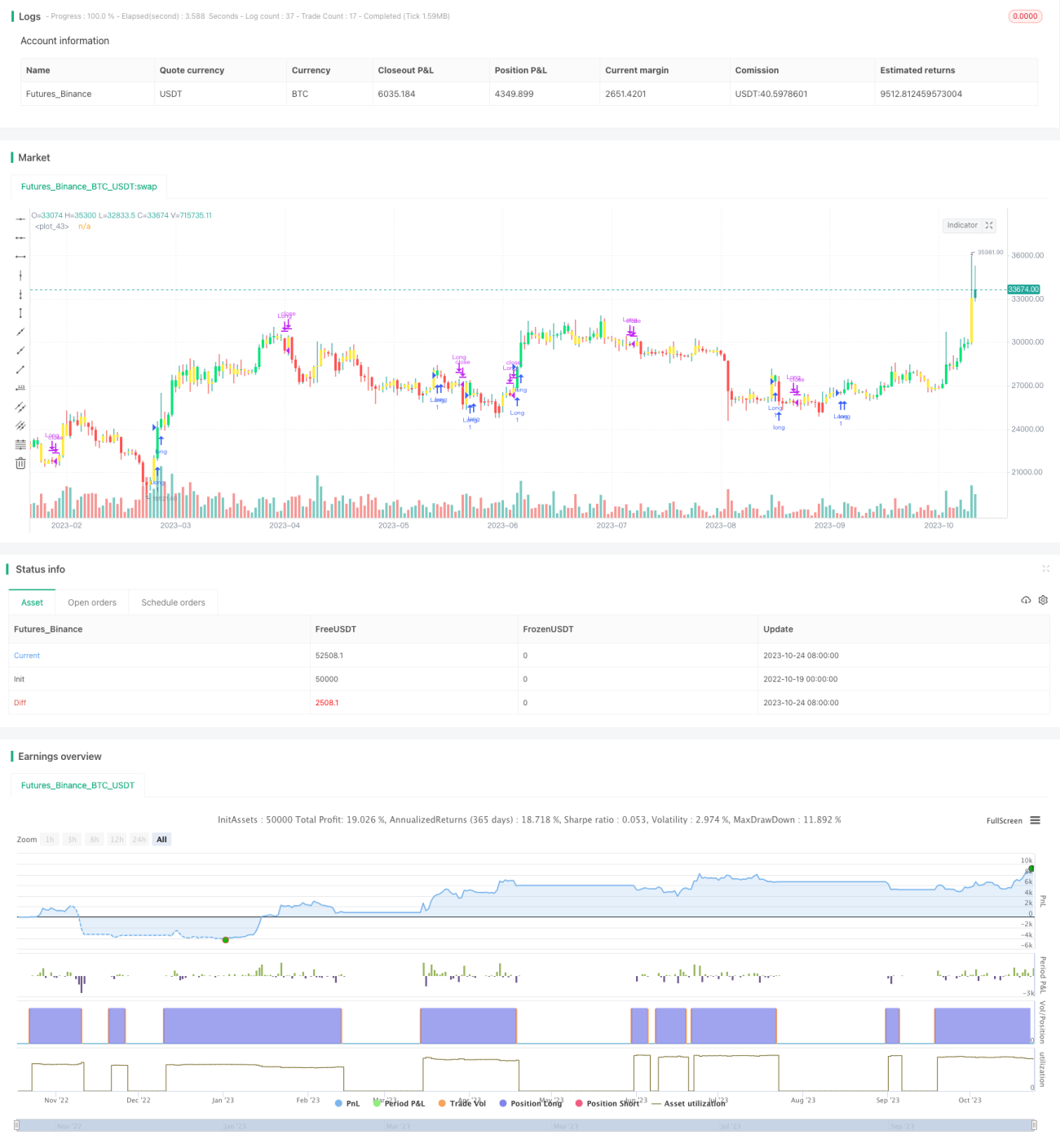

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Trend Finder V2", shorttitle="TFV2", format=format.price, precision=2, overlay = true)

//----------Indicator------------//- 1