संयुक्त मोमेंटम रणनीति

सारांश

स्प्रिंग-ऑटम ओवरले मोमेंटम रणनीति मुख्य रूप से विभिन्न अवधियों के ROC (Rate of Change) की गणना करके और उन्हें आनुपातिक भार देकर एक सम्मिलित मोमेंटम संकेतक बनाती है, जिससे बाजार की प्रवृत्ति की दिशा का निर्धारण किया जा सके। यह रणनीति अल्पकालिक, मध्यम और दीर्घकालिक मोमेंटम संकेतकों को ओवरले करती है, जो अल्पकालिक और दीर्घकालिक प्रवृत्तियों को संतुलित करती है और गलत संकेतों को कम करती है।

रणनीति का सिद्धांत

यह रणनीति पहले 10 दिन, 15 दिन, 20 दिन जैसी विभिन्न अवधियों के लिए ROC संकेतक की गणना करती है, फिर ROC को स्मूथ (SMA) करती है और 1-4 के अनुपात में भार देकर ओवरले करती है। गणना सूत्र इस प्रकार है:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

जहां roc1 से roc12 तक विभिन्न अवधियों (10 दिन से 530 दिन) पर ROC की गणना दर्शाते हैं। निर्दिष्ट अवधि पर ROC (परिवर्तन की दर) की गणना की जाती है।

इसके बाद osc को a दिनों (डिफ़ॉल्ट 10 दिन) के SMA के साथ स्मूथ किया जाता है, जिससे oscsmt प्राप्त होता है।

फिर osc और oscsmt के आकार की तुलना की जाती है। जब osc, oscsmt के ऊपर जाता है तो यह तेजी का संकेत होता है और लॉन्ग पोजीशन ली जाती है; जब osc, oscsmt के नीचे जाता है तो यह मंदी का संकेत होता है और शॉर्ट पोजीशन ली जाती है।

अंत में, ट्रेडिंग दिशा को उलटने का विकल्प भी है।

रणनीति के लाभ

-

अल्पकालिक और दीर्घकालिक मोमेंटम संकेतकों को ओवरले करने से यह एक साथ अल्पकालिक और दीर्घकालिक प्रवृत्तियों को पकड़ सकती है, जिससे गलत संकेतों से बचा जा सकता है।

-

osc और oscsmt के अंतर की तुलना करके, यह साइडवेज़ क्षेत्रों में अनावश्यक ट्रेडिंग को कम कर सकती है।

-

पैरामीटर को अनुकूलित किया जा सकता है, ROC की गणना के लिए अवधि पैरामीटर और SMA के स्मूथिंग पैरामीटर को समायोजित किया जा सकता है।

-

विभिन्न ट्रेडिंग शैलियों के अनुरूप ट्रेडिंग दिशा को उलटने का विकल्प है।

-

दृश्य संकेतक, खरीद-बिक्री के बिंदुओं का सहज निर्धारण।

रणनीति के जोखिम और अनुकूलन

-

ROC संकेतक अचानक असामान्य मूल्य परिवर्तनों के प्रति बहुत संवेदनशील है, जिससे गलत संकेत उत्पन्न हो सकते हैं। SMA स्मूथिंग पैरामीटर a को उपयुक्त रूप से बढ़ाकर ROC की संवेदनशीलता को कम किया जा सकता है।

-

डिफ़ॉल्ट पैरामीटर सभी उत्पादों पर लागू नहीं हो सकते। विभिन्न उत्पादों की विशेषताओं के अनुसार पैरामीटर को अनुकूलित करके सबसे अच्छा पैरामीटर संयोजन खोजने की आवश्यकता है।

-

केवल osc और oscsmt के अंतर की तुलना पर आधारित ट्रेडिंग संकेतों को अन्य संकेतकों के साथ फ़िल्टर करके गलत ट्रेडिंग की संभावना को कम किया जा सकता है।

-

यह रणनीति मध्यम से दीर्घकालिक ट्रेडिंग के लिए अधिक उपयुक्त है; अल्पकालिक ट्रेडिंग में प्रभाव कम हो सकता है। ROC की गणना अवधि को समायोजित करके रणनीति के उपयोग परिदृश्य को अनुकूलित किया जा सकता है।

निष्कर्ष

स्प्रिंग-ऑटम ओवरले मोमेंटम रणनीति विभिन्न अवधियों के ROC संकेतकों की गणना करके और उन्हें ओवरले करके एक सम्मिलित मोमेंटम संकेतक उत्पन्न करती है, जो अल्पकालिक और दीर्घकालिक प्रवृत्तियों को एक साथ ध्यान में रखने में सक्षम होती है और गलत संकेतों से बचाती है। एकल ROC संकेतक की तुलना में, यह रणनीति संकेत की गुणवत्ता और विश्वसनीयता में काफी सुधार कर सकती है। हालाँकि, इस रणनीति में कुछ निगरानी जोखिम भी हैं; अधिकतम प्रभाव प्राप्त करने के लिए पैरामीटर अनुकूलन और अन्य संकेतकों के साथ संयोजन आवश्यक है।

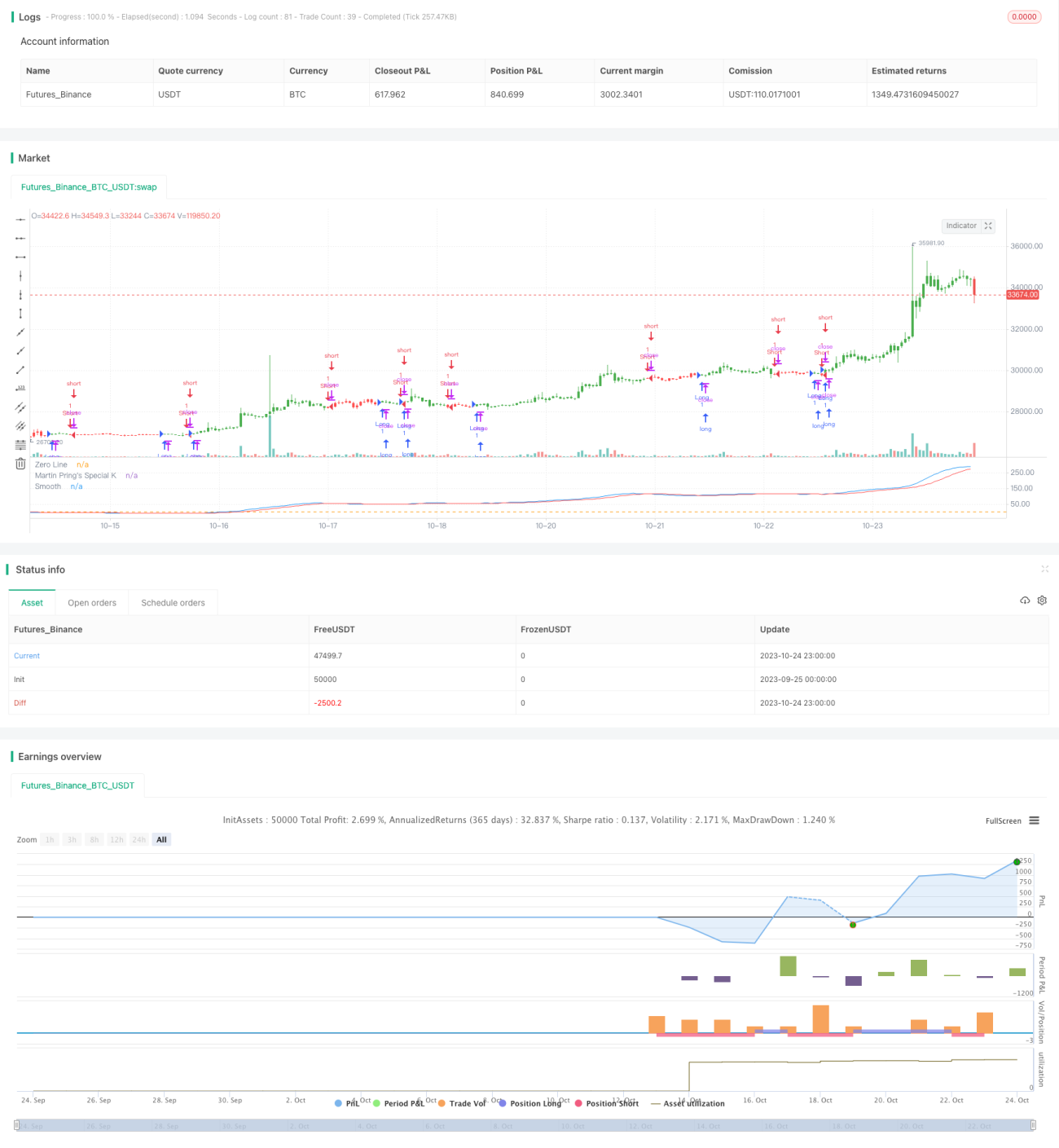

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1