संचयी RSI ब्रेकआउट रणनीति

अवलोकन

यह रणनीति संचयी RSI संकेतक का उपयोग करके प्रवृत्ति की पहचान करती है, और जब RSI संकेतक का संचयी मान महत्वपूर्ण सीमा को पार करता है तो खरीद और बिक्री के आदेश निष्पादित करती है। यह रणनीति बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकती है और लंबी अवधि की प्रवृत्ति व्यापार के अवसरों को लॉक कर सकती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से संचयी RSI संकेतक पर आधारित व्यापारिक निर्णय लेती है। संचयी RSI संकेतक RSI संकेतक का संचयी मान है। cumlen पैरामीटर सेट करके, RSI संकेतक के cumlen दिनों के मानों को जोड़कर संचयी RSI संकेतक प्राप्त किया जाता है। यह संकेतक अल्पकालिक बाजार शोर को फ़िल्टर कर सकता है।

जब संचयी RSI संकेतक बोलिंजर बैंड के ऊपरी बैंड को ऊपर की ओर पार करता है, तो एक खरीद ओपन आदेश निष्पादित किया जाता है; जब संचयी RSI संकेतक बोलिंजर बैंड के निचले बैंड को नीचे की ओर पार करता है, तो एक बिक्री क्लोज़ आदेश निष्पादित किया जाता है। बोलिंजर बैंड के ऊपरी और निचले बैंड की गणना कई वर्षों के ऐतिहासिक डेटा के आधार पर की जाती है, और ये गतिशील रूप से बदलने वाले संदर्भ मूल्य स्तर हैं।

इसके अतिरिक्त, रणनीति में एक प्रवृत्ति फ़िल्टर विकल्प भी जोड़ा गया है। केवल जब कीमत 100-दिवसीय मूविंग एवरेज से ऊपर होती है, अर्थात प्रवृत्ति ऊपर की ओर होती है, तब ही खरीद ओपन आदेश निष्पादित किया जाता है। यह फ़िल्टर मूल्य में उतार-चढ़ाव के दौरान गलत व्यापार से बचने में मदद करता है।

रणनीति के लाभ

- संचयी RSI संकेतक का उपयोग करके शोर को प्रभावी ढंग से फ़िल्टर करता है और मध्यम से दीर्घकालिक प्रवृत्ति को लॉक करता है।

- प्रवृत्ति फ़िल्टर जोड़कर अनुचित व्यापार से बचता है।

- निर्णय लेने के लिए निश्चित मान के बजाय गतिशील संदर्भ मूल्य स्तरों के ब्रेकआउट का उपयोग करता है।

- कई कॉन्फ़िगर करने योग्य पैरामीटर, जिन्हें विभिन्न बाजारों के अनुसार समायोजित किया जा सकता है।

- 10 वर्षों का बैकटेस्टिंग परिणाम उत्कृष्ट है, लाभ खरीद-और-होल्ड रणनीति से कहीं अधिक है।

रणनीति जोखिम और सुधार

- रणनीति केवल एक संकेतक (संचयी RSI) पर आधारित है, अतिरिक्त निर्णय संकेतक या फ़िल्टर जोड़कर समग्र निर्णय लिया जा सकता है।

- निश्चित उत्तोलन अनुपात बहुत अधिक है, इसे ड्रॉडाउन के अनुसार समायोजित किया जा सकता है।

- केवल लॉन्ग दिशा में काम करता है, शॉर्टिंग के अवसरों को भी शामिल करने पर विचार किया जा सकता है।

- पैरामीटर संयोजन को अनुकूलित किया जा सकता है, विभिन्न बाजार स्थितियों में पैरामीटर सेटिंग में बड़ा अंतर होता है।

- क्लोज़िंग शर्तों को समृद्ध किया जा सकता है, स्टॉप-लॉस, ट्रेलिंग स्टॉप आदि जोड़े जा सकते हैं।

- अन्य रणनीतियों के साथ संयोजन करके सहक्रियात्मक प्रभाव प्राप्त किया जा सकता है।

सारांश

यह संचयी RSI ब्रेकआउट रणनीति समग्र रूप से सुचारू रूप से काम करती है, तर्क स्पष्ट है। संचयी RSI संकेतक के माध्यम से प्रभावी रूप से फ़िल्टर करके और प्रवृत्ति निर्णय जोड़कर, यह मध्यम से दीर्घकालिक प्रवृत्ति को सटीक रूप से पकड़ती है, और ऐतिहासिक बैकटेस्ट में उत्कृष्ट प्रदर्शन करती है। हालांकि, इसमें सुधार की गुंजाइश है, जैसे पैरामीटर सेटिंग समायोजित करना, अधिक निर्णय संकेतक जोड़ना, क्लोज़िंग शर्तों को समृद्ध करना आदि, ताकि एक अधिक मजबूत और व्यापक प्रवृत्ति रणनीति बनाई जा सके। यह रणनीति एक नवीन दृष्टिकोण है, जो आगे अन्वेषण और अनुप्रयोग के योग्य है।

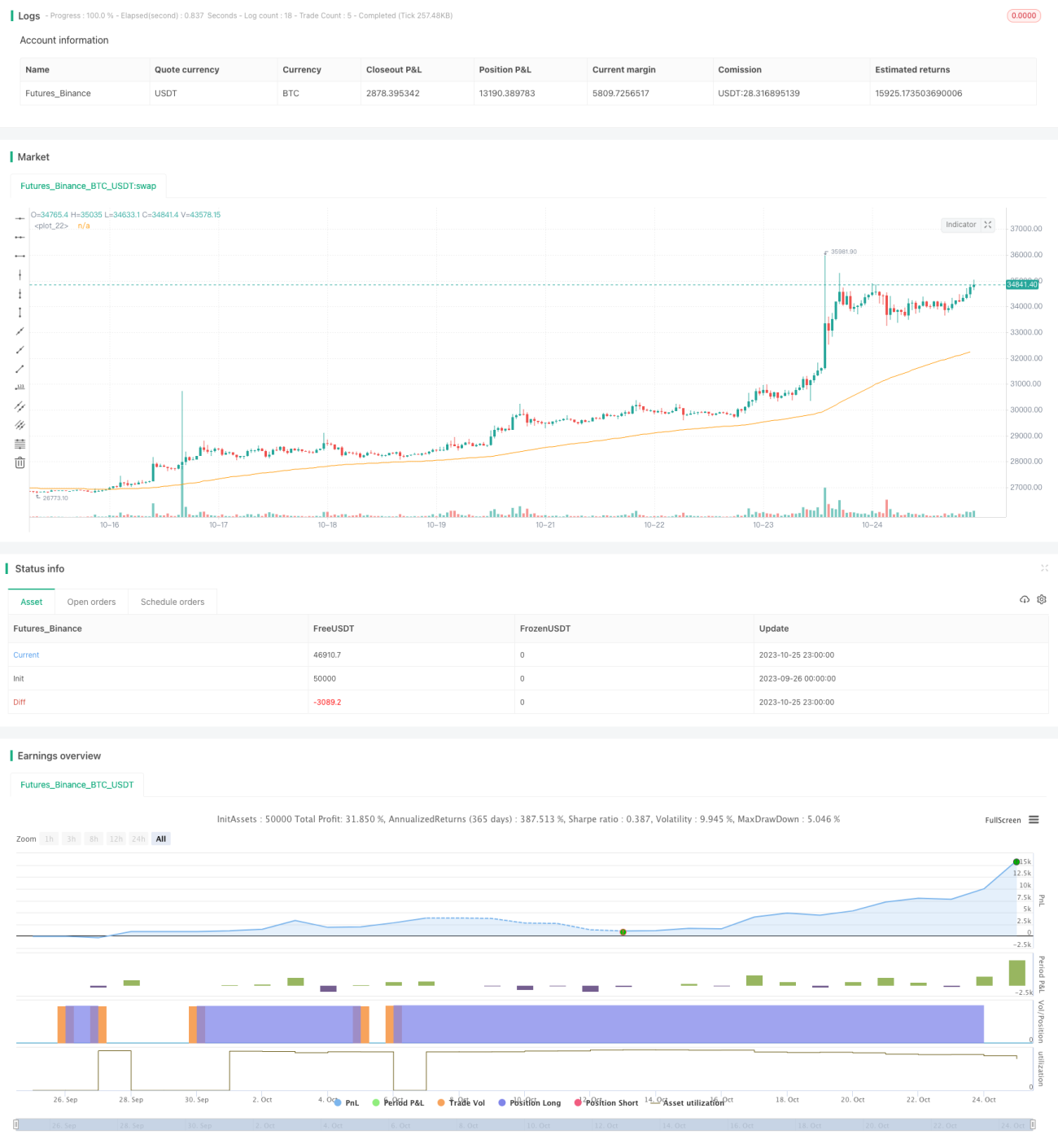

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1