दोलन ब्रेकआउट रणनीति

अवलोकन

ऑसिलेटिंग ब्रेकआउट रणनीति बोलिंगर बैंड और स्टोकेस्टिक इंडिकेटर का उपयोग करती है, ताकि संपत्ति की कीमत अत्यधिक खरीद या बिक्री क्षेत्रों तक पहुँचने पर संभावित रिवर्सल पॉइंट की पहचान की जा सके। यह इंट्राडे ट्रेडर्स के लिए उपयुक्त है जो छोटे मूल्य में उतार-चढ़ाव से लाभ कमाना चाहते हैं। इस रणनीति का मुख्य विचार यह है कि जब कोई विशिष्ट संपत्ति की कीमत बोलिंगर बैंड के ऊपरी और निचले बैंड को तोड़ती है, और स्टोकेस्टिक इंडिकेटर अत्यधिक खरीद या बिक्री का संकेत देता है, तो ट्रेडिंग के अवसर तलाशे जाते हैं।

रणनीति का सिद्धांत

यह रणनीति एक साथ बोलिंगर बैंड और स्टोकेस्टिक इंडिकेटर को मुख्य तकनीकी संकेतकों के रूप में उपयोग करती है। बोलिंगर बैंड निर्दिष्ट अवधि (जैसे 20 दिन) के मूविंग एवरेज और मानक विचलन की गणना करके ऊपरी और निचले बैंड प्राप्त करता है। जब कीमत ऊपरी बैंड तक पहुँचती है तो इसे अत्यधिक खरीद (ओवरबॉट) माना जाता है, और जब निचले बैंड तक पहुँचती है तो इसे अत्यधिक बिक्री (ओवरसोल्ड) माना जाता है। स्टोकेस्टिक RSI यह निर्धारित करता है कि कीमत अत्यधिक खरीद या बिक्री की स्थिति में है या नहीं। RSI 20 से नीचे होने पर इसे ओवरसोल्ड माना जाता है, और 80 से ऊपर होने पर ओवरबॉट माना जाता है।

विशिष्ट ट्रेडिंग रणनीति इस प्रकार है: जब कीमत बोलिंगर बैंड के निचले बैंड को तोड़ती है और साथ ही स्टोकेस्टिक RSI 20 से नीचे होता है, तो लॉन्ग (खरीद) पोजीशन ली जाती है; जब कीमत बोलिंगर बैंड के ऊपरी बैंड को तोड़ती है और साथ ही स्टोकेस्टिक RSI 80 से ऊपर होता है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। लॉन्ग पोजीशन पर स्टॉप-लॉस मौजूदा कैंडल के निचले स्तर से कुछ पिप्स नीचे रखा जाता है, जबकि शॉर्ट पोजीशन पर स्टॉप-लॉस मौजूदा कैंडल के ऊपरी स्तर से कुछ पिप्स ऊपर रखा जाता है। लक्ष्य लाभ हाल की कुछ कैंडल के औसत उतार-चढ़ाव के पिप्स से ऊपर निर्धारित किया जाता है।

कोड क्रॉस फ़ंक्शन के माध्यम से बोलिंगर बैंड के ब्रेकआउट, RSI के उच्च-निम्न स्तर का पता लगाता है और ब्रेकआउट संकेतों को चिह्नित करने के लिए आकार बनाता है। प्रवेश के बाद स्टॉप-लॉस और टेक-प्रॉफिट सेट किया जाता है, और कीमत में बदलाव पर नज़र रखते हुए बाहर निकलने का निर्णय लिया जाता है।

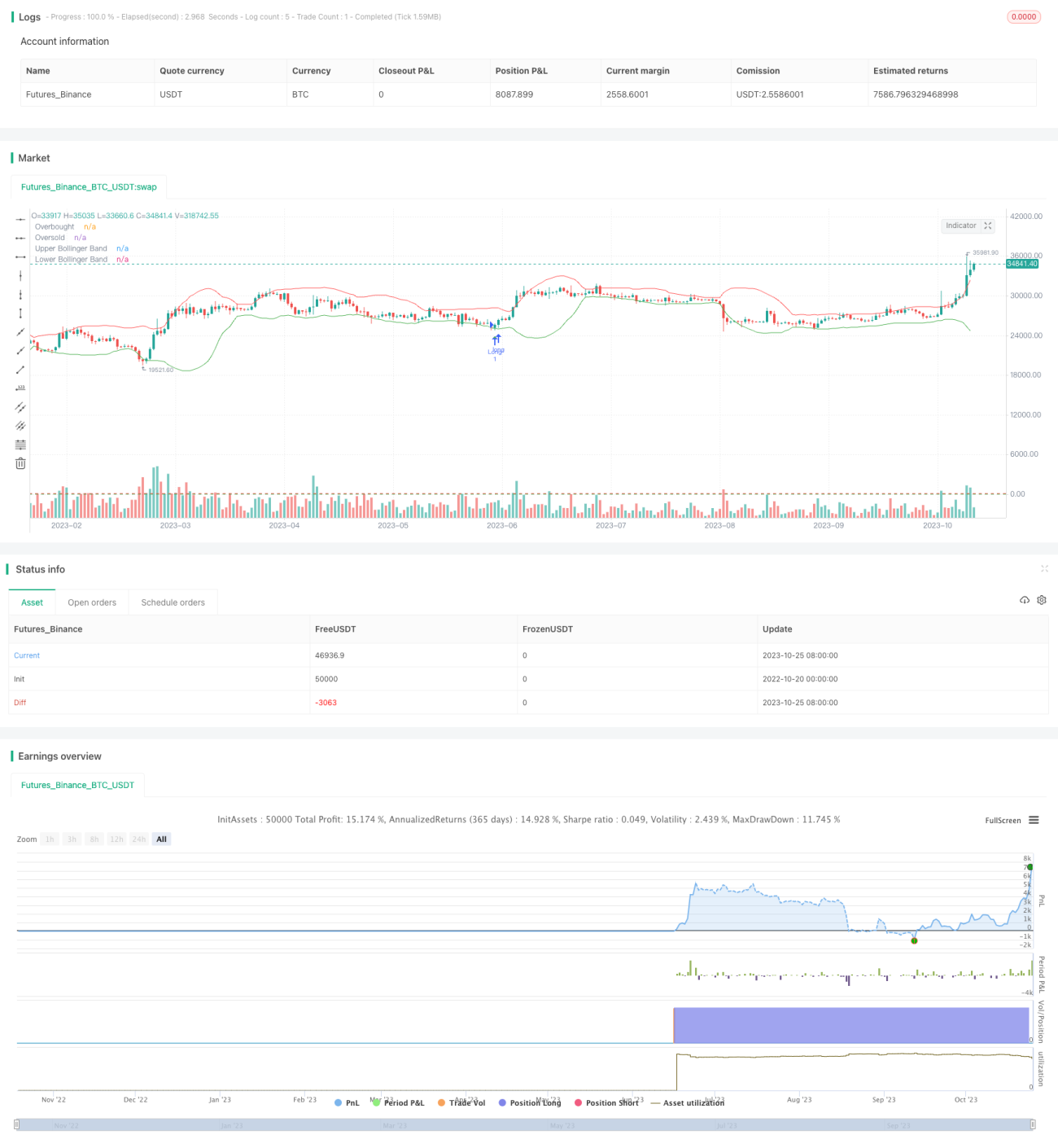

लाभ विश्लेषण

यह रणनीति बोलिंगर बैंड से समर्थन और प्रतिरोध क्षेत्रों का निर्धारण, और RSI से अत्यधिक खरीद/बिक्री क्षेत्रों का निर्धारण करके ट्रेडिंग सिग्नल की गुणवत्ता में सुधार कर सकती है। एकल संकेतक की तुलना में, यह गलत संकेतों को कम कर सकती है।

कीमत द्वारा बोलिंगर बैंड के ऊपरी और निचले बैंड को तोड़ने के साथ RSI फ़िल्टर का उपयोग करके रिवर्सल के अवसरों को पकड़ा जा सकता है। ऐसे रिवर्सल ट्रेडों में संभावित लाभ का दायरा अपेक्षाकृत बड़ा होता है।

स्टॉप-लॉस की दूरी छोटी होती है, जो प्रति ट्रेड हानि को नियंत्रित करने में सहायक होती है। टेक-प्रॉफिट औसत उतार-चढ़ाव के अनुसार सेट किया जाता है, जो लाभ के आकार को संतुलित करने में मदद करता है।

इस रणनीति की ट्रेडिंग आवृत्ति अधिक होती है, जो इंट्राडे अल्पकालिक ट्रेडिंग के लिए उपयुक्त है, और छोटे बाजार में उतार-चढ़ाव का लाभ उठाने की अनुमति देती है।

जोखिम विश्लेषण

बोलिंगर बैंड के ब्रेकआउट की धारणा यह है कि कीमत मूविंग एवरेज की ओर वापस आएगी, लेकिन कुछ ब्रेकआउट झूठे हो सकते हैं और ट्रेंड रिवर्सल नहीं बना सकते। इससे नुकसान हो सकता है।

RSI में विलंबता होती है, जिससे अत्यधिक खरीद/बिक्री के संकेत समय से पहले ट्रिगर हो सकते हैं, और कुछ ट्रेडिंग अवसर छूट सकते हैं।

स्टॉप-लॉस की छोटी दूरी प्रति ट्रेड हानि को नियंत्रित करने का प्रयास करती है, लेकिन यह प्रति ट्रेड लाभ के दायरे को भी सीमित करती है।

उच्च आवृत्ति ट्रेडिंग के लिए मजबूत मानसिक गुणवत्ता की आवश्यकता होती है, और बार-बार स्टॉप-लॉस लगने से कुल लाभ पर प्रभाव पड़ सकता है।

अनुकूलन की दिशा

बोलिंगर बैंड के मापदंडों, जैसे कि अवधि की लंबाई बढ़ाकर ब्रेकआउट सिग्नल की गुणवत्ता में सुधार के लिए परीक्षण किया जा सकता है।

कैंडल के बंद मूल्य द्वारा बोलिंगर बैंड को तोड़ने को सिग्नल के रूप में उपयोग करने का प्रयास किया जा सकता है, न कि सीधे ब्रेकआउट का पता लगाने से, जिससे झूठे ब्रेकआउट कम हो सकते हैं।

अन्य संकेतक जैसे MACD, KD आदि को RSI के साथ जोड़कर अत्यधिक खरीद/बिक्री के निर्धारण की सटीकता में सुधार किया जा सकता है।

विभिन्न उत्पादों की विशेषताओं के अनुसार गतिशील स्टॉप-लॉस दूरी निर्धारित की जा सकती है, न कि एक निश्चित पिप्स की दूरी।

सारांश

यह रणनीति बोलिंगर बैंड से समर्थन और प्रतिरोध क्षेत्रों का निर्धारण, और RSI संकेतक से अत्यधिक खरीद/बिक्री क्षेत्रों का निर्धारण करती है, और सैद्धांतिक रूप से रिवर्सल के अवसरों को अच्छी तरह से पहचान सकती है। व्यावहारिक रूप से, मुख्य बात उपयुक्त मापदंडों का चयन करना, जोखिम को नियंत्रित करना और निरंतर अनुकूलन करना है।

- 1