डबल ओवरलैप मूविंग एवरेज कॉम्बिनेशन स्टोकेस्टिक डायवर्जेंस कैंडलस्टिक ट्रेडिंग स्ट्रेटजी

सिंहावलोकन

यह रणनीति दोहरी ओवरले मूविंग एवरेज इंडिकेटर और स्टोचैस्टिक इंडिकेटर के संयोजन का उपयोग करके ट्रेंड रिवर्सल के अवसरों की पहचान करती है, जिससे कुशल अल्पकालिक ट्रेडिंग होती है। जब कीमत ओवरबॉट/ओवरसोल्ड क्षेत्र में प्रवेश करती है तो रणनीति शॉर्ट करने का विकल्प चुनती है; जब कीमत ओवरसोल्ड क्षेत्र में प्रवेश करती है तो रणनीति लॉन्ग करने का विकल्प चुनती है, ताकि मध्यम-अल्पकालिक ट्रेंड के रिवर्सल को कैप्चर किया जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दोहरी ओवरले मूविंग एवरेज और स्टोचैस्टिक इंडिकेटर के संयोजन पर आधारित है।

दोहरी ओवरले मूविंग एवरेज तेज़ मूविंग एवरेज, धीमी मूविंग एवरेज और बहुत धीमी मूविंग एवरेज से बनी होती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से क्रॉस करती है, तो इसे खरीद संकेत माना जाता है; जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से क्रॉस करती है, तो इसे बिक्री संकेत माना जाता है। दोहरी ओवरले मूविंग एवरेज मध्यम-अल्पकालिक ट्रेंड के रिवर्सल बिंदुओं की पहचान कर सकती है।

स्टोचैस्टिक इंडिकेटर में K मान और D मान होते हैं, K मान N दिनों के भीतर वर्तमान क्लोज़िंग कीमत की उच्चतम और निम्नतम कीमतों के सापेक्ष स्थिति को दर्शाता है, D मान K मान का M-दिवसीय सरल मूविंग एवरेज है। जब K मान और D मान दोनों 80 से अधिक होते हैं तो यह ओवरबॉट क्षेत्र है, और 20 से कम होने पर ओवरसोल्ड क्षेत्र है। स्टोचैस्टिक इंडिकेटर अल्पकालिक ओवरबॉट और ओवरसोल्ड क्षेत्रों की पहचान कर सकता है।

यह रणनीति दोहरी ओवरले मूविंग एवरेज और स्टोचैस्टिक इंडिकेटर को संयोजित करके, जब स्टोचैस्टिक इंडिकेटर ओवरबॉट या ओवरसोल्ड क्षेत्र दिखाता है, तो यह देखती है कि क्या यह दोहरी मूविंग एवरेज सिग्नल से मेल खाता है। यदि मेल खाता है, तो उस बिंदु पर रिवर्सल ट्रेड का चयन किया जाता है, ताकि अल्पकालिक ट्रेंड के मोड़ को कैप्चर किया जा सके।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

दोहरी ओवरले मूविंग एवरेज और स्टोचैस्टिक इंडिकेटर का संयुक्त उपयोग मध्यम-अल्पकालिक और अल्पकालिक दोनों ट्रेंड मोड़ बिंदुओं की पहचान कर सकता है।

-

स्टोचैस्टिक इंडिकेटर के ओवरबॉट/ओवरसोल्ड सिग्नल का उपयोग करके अधिक प्रभावी डबल मूविंग एवरेज रिवर्सल ट्रेडिंग अवसरों का चयन किया जाता है।

-

ट्रेडिंग रणनीति के नियम स्पष्ट हैं, जिन्हें लागू करना आसान है।

-

समायोज्य ट्रेडिंग टाइम और मंथ पैरामीटर, विभिन्न उत्पादों और समय अवधियों के अनुकूल होते हैं।

-

जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस सेट करना।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

दोहरी ओवरले मूविंग एवरेज में झूठा ब्रेकआउट हो सकता है, और स्टोचैस्टिक इंडिकेटर में भी असफल डाइवर्जेंस कैंडल पैटर्न दिखाई दे सकते हैं, जिससे गलत ट्रेडिंग सिग्नल हो सकते हैं। पैरामीटर को उचित रूप से समायोजित किया जा सकता है, या अतिरिक्त संकेतकों के साथ संयोजन सत्यापन जोड़ा जा सकता है।

-

केवल तकनीकी संकेतकों पर आधारित, मौलिक कारकों पर विचार नहीं किया जाता है, जिससे महत्वपूर्ण आर्थिक घटनाओं के दौरान विफल होने की संभावना होती है। आर्थिक घटना जोखिम नियंत्रण जोड़ा जा सकता है।

-

मूविंग एवरेज रिवर्सल के सटीक समय को समझना मुश्किल है, जिससे स्टॉप-लॉस बहुत छोटा या बहुत बड़ा हो सकता है। स्टॉप-लॉस रणनीति को अनुकूलित किया जाना चाहिए।

-

पैरामीटर का गलत सेटिंग अत्यधिक ट्रेडिंग आवृत्ति या खराब सिग्नल प्रभाव का कारण बन सकता है। विभिन्न उत्पादों और समय चक्रों के लिए पैरामीटर ऑप्टिमाइज़ेशन परीक्षण किया जाना चाहिए।

-

केवल अल्पकालिक ट्रेडिंग के लिए उपयुक्त, दीर्घकालिक होल्डिंग के लिए उपयुक्त नहीं। पोजीशन आकार को नियंत्रित किया जाना चाहिए।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अधिक संकेतकों जैसे KDJ, MACD आदि के संयोजन का परीक्षण करें ताकि सिग्नल की प्रभावशीलता बढ़े।

-

झूठे ब्रेकआउट से बचने के लिए वॉल्यूम इंडिकेटर विश्लेषण जोड़ें।

-

अधिक सटीक रिवर्सल समय की पहचान करने के लिए डबल मूविंग एवरेज पैरामीटर को ऑप्टिमाइज़ करें।

-

स्टॉप-लॉस को ट्रिगर होने की संभावना कम करने के लिए स्टॉप-लॉस रणनीति को ऑप्टिमाइज़ करें।

-

महत्वपूर्ण घटनाओं के ट्रेडिंग पर प्रभाव से बचने के लिए आर्थिक घटना जोखिम नियंत्रण मॉड्यूल जोड़ें।

-

पैरामीटर अनुकूलनशीलता में सुधार के लिए मशीन लर्निंग तकनीक का उपयोग करके स्वचालित रूप से पैरामीटर ऑप्टिमाइज़ करें।

-

सर्वोत्तम अनुप्रयोग दिशा खोजने के लिए अधिक उत्पादों और समय चक्रों पर बैकटेस्ट करें।

सारांश

यह रणनीति दोहरी ओवरले मूविंग एवरेज और स्टोचैस्टिक डाइवर्जेंस कैंडल पैटर्न के संयोजन के माध्यम से मध्यम-अल्पकालिक ट्रेंड रिवर्सल बिंदुओं पर ट्रेडिंग करने के उद्देश्य को प्राप्त करती है। किसी एकल इंडिकेटर के उपयोग की तुलना में, यह रणनीति ट्रेडों की लाभप्रदता में सुधार कर सकती है, और रणनीति के नियम स्पष्ट और संचालित करने में आसान हैं। हालांकि, इस रणनीति में कुछ जोखिम भी हैं, जिनके लिए पैरामीटर और स्टॉप-लॉस का अनुकूलन आवश्यक है, साथ ही अधिक सत्यापन संकेतक और जोखिम प्रबंधन उपायों को जोड़ना आवश्यक है। कुल मिलाकर, यह रणनीति एक विश्वसनीय, मध्यम-आवृत्ति वाली अल्पकालिक ट्रेडिंग रणनीति है।

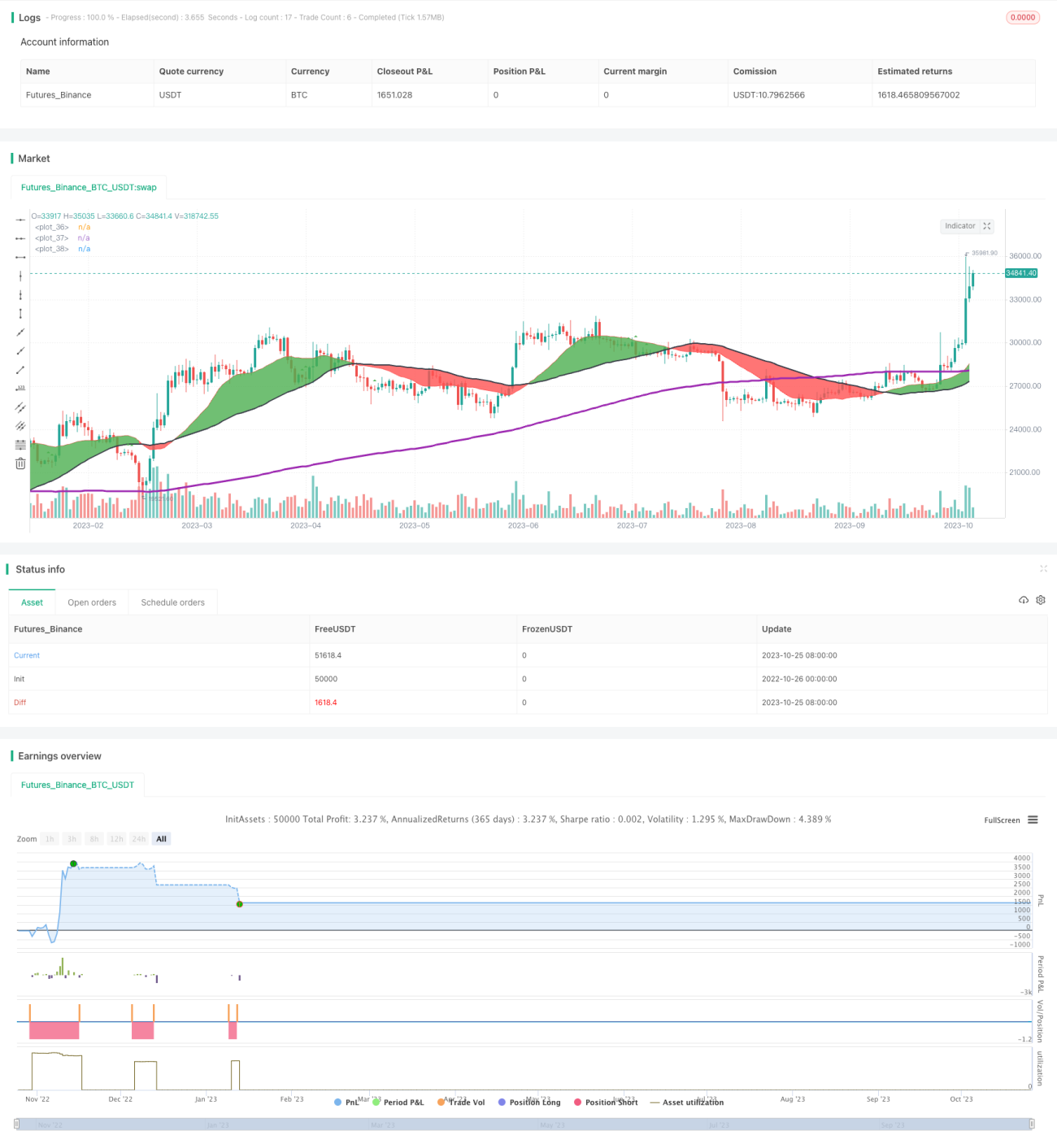

/*backtest

start: 2022-10-26 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Intraday Stochiastic Strategy", shorttitle="Intraday Stochiastic Strategy", overlay=true, initial_capital = 1000)

//WORKS FOR BTCUSD M30

//OBVERVED GOOD PERFORMANCES FOR SELL MODE M15 : US30USD / UK100GBP / JP225USD / SPX500USD / BCOUSD / EURGBP- 1