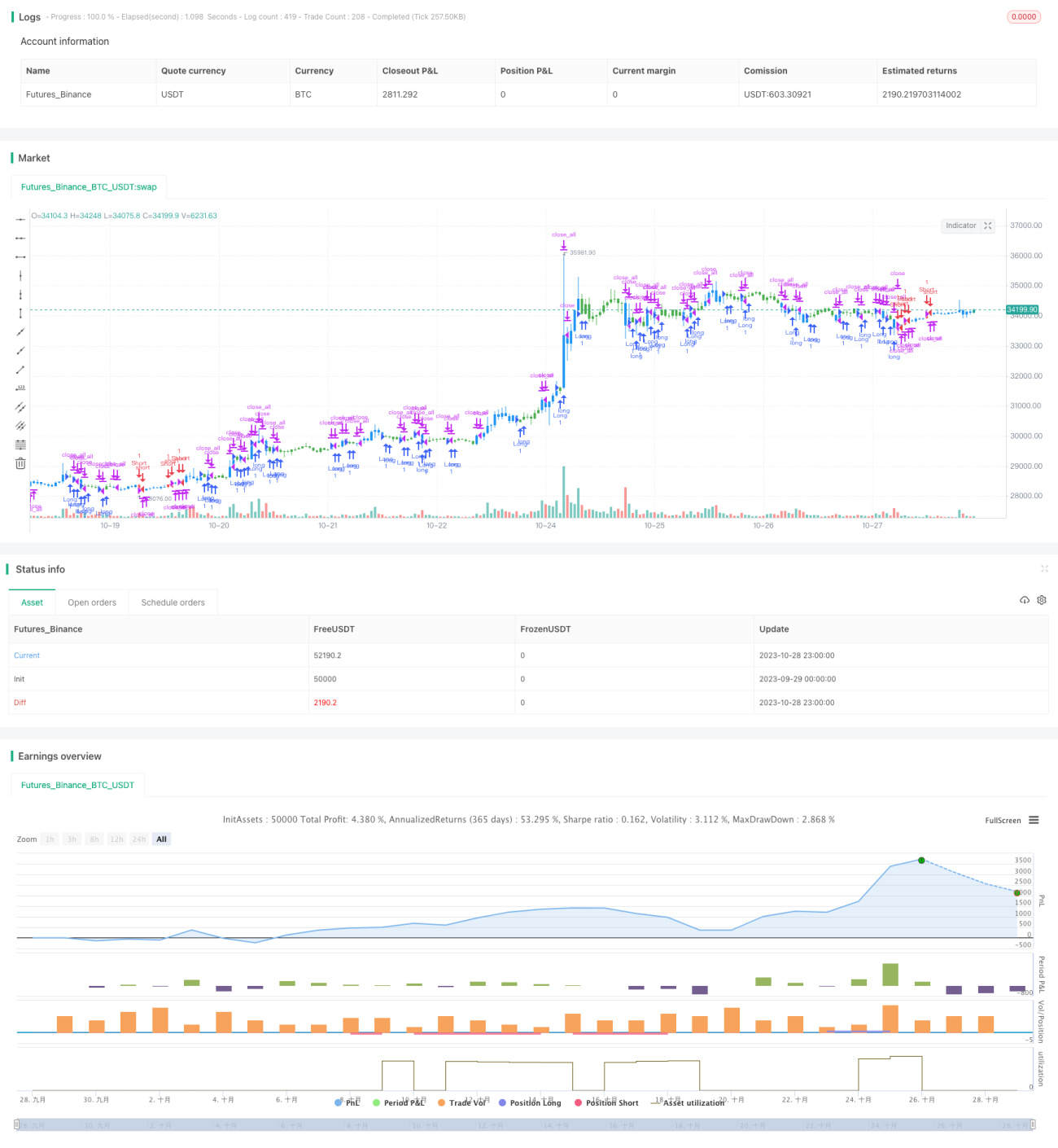

बहु-समयसीमा संवेग उत्क्रमण रणनीति

अवलोकन

यह रणनीति विभिन्न समयावधियों के मोमेंटम संकेतकों को जोड़कर कई समय-पैमानों पर बाजार में ट्रेंड रिवर्सल की पहचान करने की क्षमता प्रदान करती है। रणनीति स्टोकास्टिक ऑसिलेटर का उपयोग करके अल्पकालिक ट्रेंड रिवर्सल बिंदुओं का निर्धारण करती है, और लंबी अवधि के (उच्चतम मूल्य - न्यूनतम मूल्य)/समापन मूल्य संकेतक के साथ मध्यम से दीर्घकालिक ट्रेंड का आकलन करती है, जिससे कई समय आयामों में ट्रेंड रिवर्सल का निर्णय संभव होता है।

रणनीति का सिद्धांत

रणनीति दो भागों से बनी है:

- 123 उलट रणनीति

यह भाग स्टोकास्टिक ऑसिलेटर की तीव्र रेखा और मंद रेखा के क्रॉसओवर के माध्यम से अल्पकालिक ट्रेंड रिवर्सल का निर्धारण करता है। विशेष रूप से, यदि समापन मूल्य पिछले दिन की तुलना में अधिक है, और स्टोकास्टिक की तीव्र रेखा मंद रेखा से नीचे है तथा तीव्र रेखा 50 से नीचे है, तो लॉन्ग (खरीद) पोजीशन ली जाती है; यदि समापन मूल्य पिछले दिन की तुलना में कम है, और स्टोकास्टिक की तीव्र रेखा मंद रेखा से ऊपर है तथा तीव्र रेखा 50 से ऊपर है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। यह रणनीति स्टोकास्टिक का उपयोग करके अल्पकालिक ओवरबॉट/ओवरसोल्ड स्थितियों का आकलन करती है और अल्पकालिक रिवर्सल ट्रेडिंग को सक्षम बनाती है।

- (उच्चतम मूल्य - न्यूनतम मूल्य)/समापन मूल्य संकेतक

यह संकेतक वर्तमान कैंडल की अस्थिरता (वोलैटिलिटी) को दर्शाता है। जब संकेतक का मान बड़ा होता है, तो इसका अर्थ है कि वर्तमान अस्थिरता बढ़ रही है और रिवर्सल संभव है; जब मान छोटा होता है, तो अस्थिरता कम हो रही है और ट्रेंड जारी रहने की संभावना है। रणनीति इस संकेतक के SMA (सरल मूविंग एवरेज) मान का उपयोग करके मध्यम से दीर्घकालिक ट्रेंड रिवर्सल का निर्धारण करती है।

दोनों संकेतकों को मिलाकर, अल्पकालिक और मध्यम-दीर्घकालिक दोनों समय-सीमाओं पर ट्रेंड रिवर्सल का आकलन किया जा सकता है, जिससे बहु-समय-पैमाने पर ट्रेडिंग रणनीति बनती है।

रणनीति के लाभ

- कई समयावधियों के संकेतकों का संयोजन, सटीकता में वृद्धि

रणनीति एक साथ अल्पकालिक और मध्यम-दीर्घकालिक संकेतकों का उपयोग करती है, जो रिवर्सल सिग्नलों की विश्वसनीयता सुनिश्चित करती है और एकल संकेतक के कारण उत्पन्न झूठे सिग्नलों से बचाती है।

- लचीला संकेतक पैरामीटर सेटिंग

स्टोकास्टिक ऑसिलेटर और (उच्चतम मूल्य - न्यूनतम मूल्य)/समापन मूल्य संकेतक के पैरामीटर बाजार के अनुसार समायोजित किए जा सकते हैं, जिससे रणनीति अधिक लचीली बनती है।

- सरल और स्पष्ट रणनीति संरचना

यह रणनीति स्टोकास्टिक को केंद्र में रखती है और मध्यम-दीर्घकालिक ट्रेंड आकलन द्वारा समर्थित है। इसकी संरचना सरल और स्पष्ट है, जिसे समझना और संशोधित करना आसान है।

- उच्च विस्तारशीलता

रणनीति का ढांचा सरल और सामान्य है, जिसमें आसानी से अधिक संकेतक जोड़े जा सकते हैं और बहु-कारक मॉडल बनाया जा सकता है।

जोखिम विश्लेषण

- ट्रेंडिंग बाजार में प्रदर्शन खराब हो सकता है

यह रणनीति मुख्य रूप से रिवर्सल पर आधारित है, इसलिए लगातार ट्रेंड वाले बाजार में इसका प्रदर्शन खराब हो सकता है। ट्रेंडिंग बाजार के अनुकूल होने के लिए पैरामीटर को उचित रूप से समायोजित करना चाहिए।

- संकेतकों द्वारा झूठे सिग्नल देने के जोखिम पर ध्यान दें

असामान्य बाजार स्थितियों में, स्टोकास्टिक और (उच्चतम मूल्य - न्यूनतम मूल्य)/समापन मूल्य संकेतक गलत सिग्नल दे सकते हैं; झूठे सिग्नल के जोखिम से बचाव आवश्यक है।

- संकेतक पैरामीटर सेटिंग के लिए अनुभव की आवश्यकता

स्टोकास्टिक और (उच्चतम मूल्य - न्यूनतम मूल्य)/समापन मूल्य संकेतक के पैरामीटर को बाजार के अनुसार अनुकूलित करने की आवश्यकता होती है; अन्यथा रणनीति के प्रदर्शन पर प्रभाव पड़ सकता है।

- पोजीशन आकार का उचित नियंत्रण आवश्यक

यह रणनीति रिवर्सल-आधारित है, जिसमें लाभ-हानि में उतार-चढ़ाव अधिक हो सकता है; पोजीशन और जोखिम का उचित प्रबंधन करना चाहिए।

रणनीति अनुकूलन की दिशाएँ

- अधिक संकेतक शामिल करके बहु-कारक मॉडल बनाना

मौजूदा ढांचे में अधिक कारक जोड़े जा सकते हैं, जैसे वॉल्यूम, अन्य रिवर्सल संकेतक आदि, ताकि बहु-कारक मॉडल तैयार किया जा सके।

- स्टॉप-लॉस तंत्र जोड़ना

ट्रेलिंग स्टॉप या टाइम-आधारित स्टॉप सेट करके प्रति ट्रेड हानि को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- पैरामीटर अनुकूलन

जेनेटिक एल्गोरिदम जैसी अधिक व्यवस्थित विधियों के माध्यम से पैरामीटर का अनुकूलन किया जा सकता है।

- मशीन लर्निंग जोड़ना

ट्रेंड रिवर्सल का निर्णय लेने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने से सटीकता और बढ़ सकती है।

- भावना विश्लेषण का समावेश

सोशल मीडिया डेटा जैसे असंरचित डेटा के भावना विश्लेषण को शामिल करके रिवर्सल पॉइंट्स की भविष्यवाणी में सहायता मिल सकती है।

सारांश

यह रणनीति अल्पकालिक और मध्यम अवधि के संकेतकों को एकीकृत करके बहु-समयावधि में ट्रेंड रिवर्सल का आकलन करती है, जो एक उत्कृष्ट रिवर्सल रणनीति ढांचा प्रस्तुत करती है। इसके लाभों में लचीले संकेतक पैरामीटर, सरल संरचना और उच्च विस्तारशीलता शामिल हैं। आगे के सुधार में अधिक कारक जोड़ना, पैरामीटर अनुकूलन, स्टॉप-लॉस तंत्र और मशीन लर्निंग शामिल हो सकते हैं, जिससे रणनीति की लाभ क्षमता और जोखिम नियंत्रण क्षमता और बढ़ेगी। कुल मिलाकर, यह रणनीति नवीन सोच पर आधारित है और गहन अध्ययन एवं अनुप्रयोग के योग्य है।

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1