निष्क्रिय सीमा उलट रणनीति

सिंहावलोकन

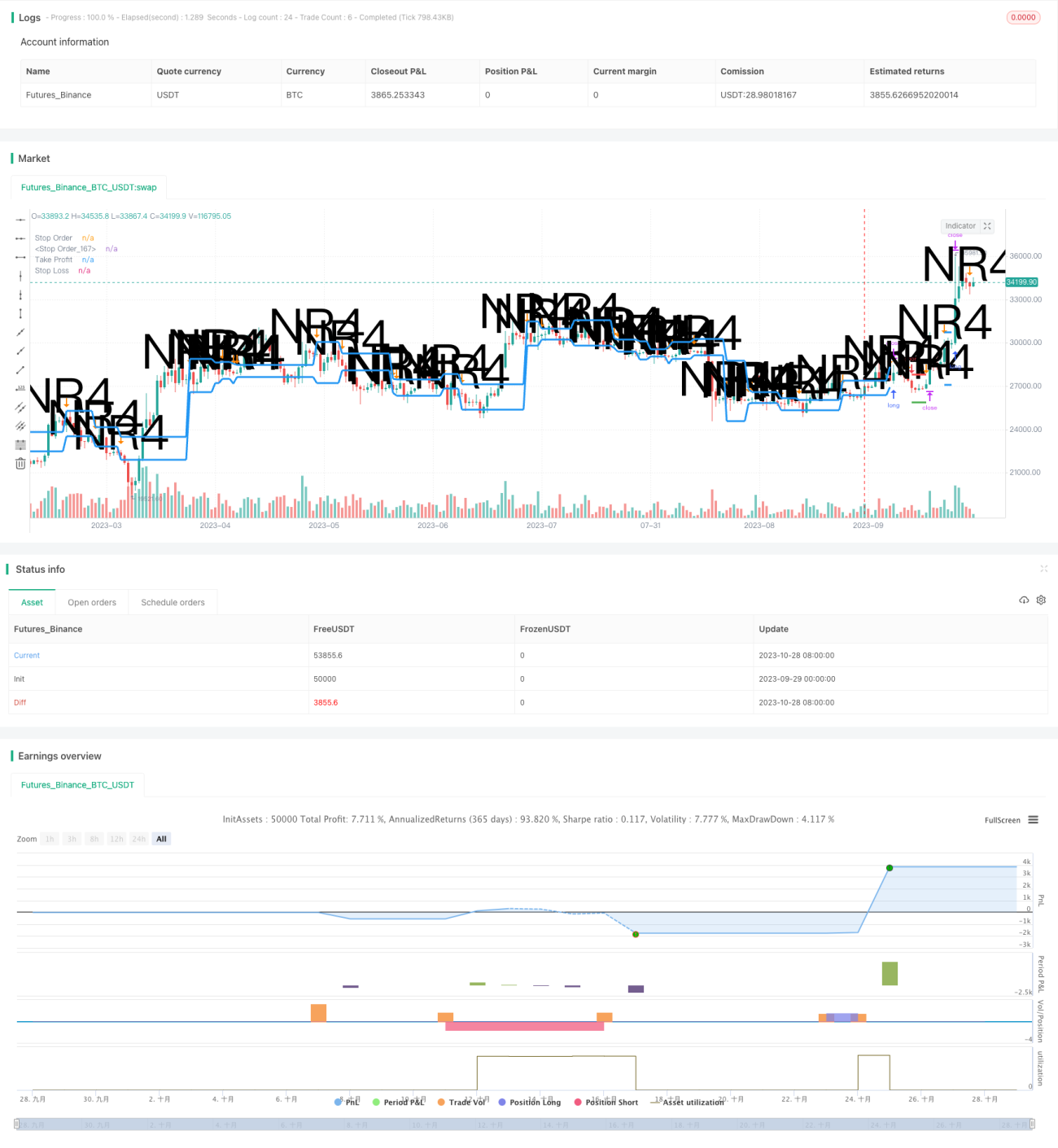

स्लीपिंग रेंज रिवर्सल रणनीति मूल्य अस्थिरता में कमी की अवधियों का उपयोग पोजीशन खोलने के संकेत के रूप में करती है, और जब मूल्य अस्थिरता फिर से बढ़ती है तो लाभ लेकर बंद करती है। यह उन स्थितियों की पहचान करके जहाँ मूल्य एक संकीर्ण दायरे में सीमित होता है, आने वाले मूल्य रुझानों को पकड़ने का काम करती है। यह रणनीति आमतौर पर तब लागू होती है जब वर्तमान अस्थिरता निम्न स्तर पर हो, लेकिन भविष्य में विस्फोट की संभावना हो।

रणनीति सिद्धांत

यह रणनीति पहले स्लीपिंग रेंज की पहचान करती है, अर्थात वह स्थिति जहाँ मूल्य पिछले ट्रेडिंग दिन की मूल्य सीमा के भीतर सीमित हो। यह इंगित करता है कि वर्तमान अस्थिरता पिछले कुछ दिनों की तुलना में कम हो गई है। हम वर्तमान ट्रेडिंग दिन के उच्चतम मूल्य की तुलना n दिन पहले (आमतौर पर 4 दिन) के उच्चतम मूल्य से करते हैं, और वर्तमान ट्रेडिंग दिन के निम्नतम मूल्य की तुलना n दिन पहले के निम्नतम मूल्य से करके यह जांचते हैं कि स्लीपिंग रेंज की शर्त पूरी होती है या नहीं।

एक बार स्लीपिंग रेंज की पुष्टि हो जाने पर, रणनीति एक साथ दो पेंडिंग ऑर्डर रखती है: एक खरीद ऑर्डर रेंज के उच्च बिंदु के पास, और एक बिक्री ऑर्डर रेंज के निम्न बिंदु के पास। फिर मूल्य के स्लीपिंग रेंज से ऊपर या नीचे टूटने की प्रतीक्षा की जाती है। यदि मूल्य ऊपर की ओर टूटता है, तो खरीद ऑर्डर ट्रिगर होकर लॉन्ग पोजीशन खोलता है; यदि नीचे की ओर टूटता है, तो बिक्री ऑर्डर ट्रिगर होकर शॉर्ट पोजीशन खोलता है।

पोजीशन खोलने के बाद, रणनीति स्टॉप लॉस और टेक प्रॉफिट ऑर्डर सेट करती है। स्टॉप लॉस डाउनसाइड जोखिम को सीमित करता है, और टेक प्रॉफिट लाभ लेने के लिए उपयोग किया जाता है। स्टॉप लॉस एंट्री मूल्य से एक निश्चित प्रतिशत दूरी पर होता है, जो जोखिम प्रबंधन पैरामीटर द्वारा निर्धारित होता है; टेक प्रॉफिट एंट्री मूल्य से स्लीपिंग रेंज के आकार के बराबर दूरी पर होता है, क्योंकि हम उम्मीद करते हैं कि मूल्य की गति पिछली अस्थिरता के अनुरूप होगी।

अंत में, इस रणनीति में एक मनी मैनेजमेंट मॉड्यूल भी शामिल है। यह फिक्स्ड फ्रैक्शनल मेथड का उपयोग करके ऑर्डर के ट्रेडिंग वॉल्यूम को समायोजित करता है, लाभ की स्थिति में पूंजी उपयोग बढ़ाता है और हानि की स्थिति में जोखिम कम करता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

अस्थिरता में कमी के समय का उपयोग पोजीशन खोलने के संकेत के रूप में करती है, जिससे मूल्य रुझान शुरू होने से पहले अवसर पकड़े जा सकते हैं।

-

एक साथ लॉन्ग और शॉर्ट दोनों दिशाओं के लिए ऑर्डर रखती है, जिससे ऊपर या नीचे के रुझान को पकड़ा जा सकता है।

-

स्टॉप लॉस और टेक प्रॉफिट रणनीति का उपयोग करके प्रति ट्रेड जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है।

-

फिक्स्ड फ्रैक्शनल मनी मैनेजमेंट विधि लागू करके पूंजी उपयोग दक्षता में सुधार किया जा सकता है।

-

रणनीति का तर्क सरल और स्पष्ट है, जिससे इसे लागू करना आसान है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

स्लीपिंग रेंज के टूटने की दिशा गलत होने का जोखिम। मूल्य स्पष्ट रूप से ऊपर या नीचे नहीं टूट सकता, जिससे एंट्री की दिशा गलत हो सकती है।

-

टूटने के बाद मूल्य निरंतर दिशा में आगे नहीं बढ़ने का जोखिम। टूटना केवल एक अल्पकालिक रिवर्सल घटना हो सकती है।

-

स्टॉप लॉस टूटने का जोखिम। बहुत बड़ी मूवमेंट सीधे स्टॉप लॉस लाइन को तोड़ सकती है।

-

फिक्स्ड फ्रैक्शनल मेथड से पोजीशन बढ़ाने पर हानि बढ़ने का जोखिम। फिक्स्ड फ्रैक्शन मान को कम करके जोखिम कम किया जा सकता है।

-

पैरामीटर का अनुचित सेटिंग रणनीति के प्रदर्शन को खराब कर सकता है।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

-

ब्रेकआउट डाइवर्जेंस जैसे फिल्टर सिग्नल जोड़ना, गलत ब्रेकआउट से बचने के लिए।

-

स्टॉप लॉस रणनीति में सुधार, जैसे ट्रेलिंग स्टॉप, पेंडिंग स्टॉप इत्यादि।

-

ट्रेंड जजमेंट इंडिकेटर जोड़ना, रिवर्सल में एंट्री से बचने के लिए।

-

फिक्स्ड फ्रैक्शन मान का ऑप्टिमाइज़ेशन, लाभ-हानि अनुपात को संतुलित करने के लिए।

-

कई समय-सीमाओं के विश्लेषण को संयोजित करना, लाभ की संभावना बढ़ाने के लिए।

-

मशीन लर्निंग विधियों का उपयोग करके पैरामीटर को स्वचालित रूप से ऑप्टिमाइज़ करना।

सारांश

स्लीपिंग रेंज रिवर्सल रणनीति का समग्र विचार स्पष्ट है और इसमें कुछ लाभ क्षमता है। पैरामीटर ऑप्टिमाइज़ेशन, जोखिम प्रबंधन, सिग्नल फ़िल्टरिंग आदि के माध्यम से रणनीति की स्थिरता को और बढ़ाया जा सकता है। हालांकि, किसी भी ट्रेंड रिवर्सल रणनीति में कुछ जोखिम होते हैं, इसलिए सावधानीपूर्वक उपयोग करना और पोजीशन साइज़ को उचित रूप से समायोजित करना आवश्यक है। यह रणनीति उन ट्रेडरों के लिए उपयुक्त है जो रिवर्सल ऑपरेशन से परिचित हैं और जोखिम के प्रति जागरूक हैं।

- 1