दोहरी चलती औसत क्रॉस शॉर्ट टर्म रणनीति

सारांश

डबल मूविंग एवरेज क्रॉसओवर अल्पकालिक रणनीति एक सरल और कुशल अल्पकालिक ट्रेडिंग रणनीति है। यह रणनीति मूल्य और मूविंग एवरेज के क्रॉसओवर सिग्नल को खरीद और बिक्री संकेत के रूप में उपयोग करती है, जो अल्पकालिक अवधि में मूल्य की प्रवृत्ति में उतार-चढ़ाव को पकड़ती है।

रणनीति का सिद्धांत

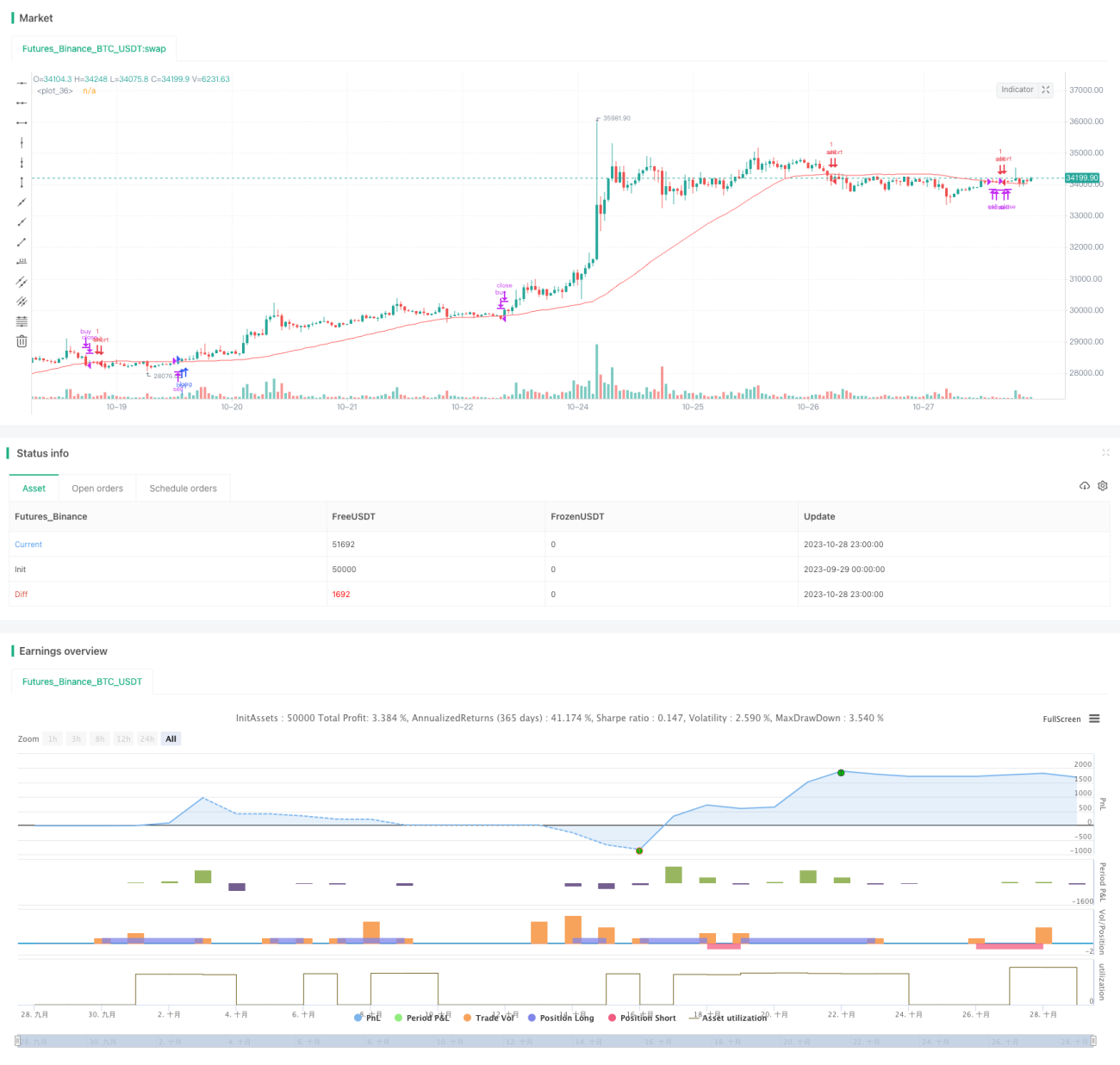

डबल मूविंग एवरेज क्रॉसओवर रणनीति दो अलग-अलग अवधियों के मूविंग एवरेज का उपयोग करती है: एक छोटी अवधि की MA लाइन और एक लंबी अवधि की MA लाइन। जब छोटी अवधि की MA लाइन नीचे से ऊपर की ओर लंबी अवधि की MA लाइन को पार करती है, तो खरीद संकेत उत्पन्न होता है; जब छोटी अवधि की MA लाइन ऊपर से नीचे की ओर लंबी अवधि की MA लाइन को पार करती है, तो बिक्री संकेत उत्पन्न होता है।

यह रणनीति पहले चर length को परिभाषित करती है जो लंबी अवधि के MA की लंबाई 50 निर्धारित करती है, फिर price को क्लोजिंग प्राइस के रूप में परिभाषित करती है, length लंबाई के MA मान की गणना करती है, और इसे ma चर में संग्रहीत करती है। फिर bcond यह जाँच करता है कि price ma मान से अधिक है या नहीं; यदि हाँ, तो bcount 1 बढ़ जाता है, अन्यथा शून्य हो जाता है। यदि bcond लगातार confirmBars बार (डिफ़ॉल्ट 2) होता है, तो खरीद संकेत उत्पन्न होता है। इसके विपरीत, जब price ma से कम होता है, तो उसी तर्क से बिक्री संकेत उत्पन्न होता है।

अमान्य संकेतों को फ़िल्टर करने के लिए, रणनीति तीन फ़िल्टर शर्तें clc, clc0 और clc1 जोड़ती है। ये शर्तें वर्तमान अवधि और पिछली अवधि के क्लोजिंग प्राइस के आकार संबंध, और वर्तमान अवधि के क्लोजिंग प्राइस और ओपनिंग प्राइस के आकार संबंध की जाँच करती हैं; यदि वे एक साथ संतुष्ट होते हैं, तो संकेत उत्पन्न करने की अनुमति मिलती है।

अंत में, जब मूल्य फिर से ऊपरी बैंड से नीचे टूटता है या निचले बैंड से ऊपर टूटता है, तो क्रमशः संबंधित लॉन्ग या शॉर्ट पोजीशन को बंद कर दिया जाता है।

रणनीति के लाभ

- रणनीति का विचार सरल है, समझने और लागू करने में आसान है।

- मूविंग एवरेज सिस्टम की प्रवृत्ति-अनुसरण विशेषता का उपयोग करके, यह मूल्य की अल्पकालिक और मध्यम अवधि की प्रवृत्ति को प्रभावी ढंग से पकड़ सकता है।

- फ़िल्टर शर्तों को जोड़ने से अमान्य संकेतों का हस्तक्षेप कम हो सकता है।

- निश्चित स्टॉप-लॉस निकास तंत्र का उपयोग करके, प्रति व्यापार हानि को अच्छी तरह से नियंत्रित किया जा सकता है।

रणनीति के जोखिम

- डबल मूविंग एवरेज क्रॉसओवर रणनीति अस्थिर बाजार में झूठे संकेत उत्पन्न कर सकती है, जिससे अत्यधिक ट्रेडिंग के कारण अतिरिक्त ट्रेडिंग शुल्क और स्लिपेज हानि हो सकती है।

- निश्चित अवधि के पैरामीटर सेटिंग्स जैसे कि मूविंग एवरेज की लंबाई, बाजार के विभिन्न चरणों की विशेषताओं के अनुकूल नहीं हो सकती, जिससे अनुकूलन की गुंजाइश बनती है।

- निश्चित स्टॉप-लॉस बाजार की अस्थिरता के अनुसार स्टॉप-लॉस पॉइंट को समायोजित नहीं कर सकता, और स्टॉप-लॉस से बड़ी एकतरफा बड़ी चाल में समय से पहले स्टॉप-लॉस हो सकता है।

जोखिम कम करने के लिए, बाजार की अस्थिरता के अनुसार मूविंग एवरेज पैरामीटर को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है; साथ ही ट्रेलिंग स्टॉप या प्रतिशत स्टॉप का उपयोग किया जा सकता है ताकि स्टॉप-लॉस पॉइंट को लचीले ढंग से समायोजित किया जा सके।

रणनीति अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

मूविंग एवरेज सिस्टम पैरामीटर का अनुकूलन, जैसे कि बाजार की अस्थिरता जैसे संकेतकों के अनुसार मूविंग एवरेज की लंबाई को गतिशील रूप से समायोजित करना।

-

अतिरिक्त फ़िल्टर शर्तें जोड़ना, जैसे वॉल्यूम में अचानक वृद्धि, आदि, ताकि सिग्नल गुणवत्ता में सुधार हो सके।

-

स्टॉप-लॉस रणनीति का अनुकूलन, फ्लोटिंग स्टॉप-लॉस या प्रतिशत स्टॉप-लॉस जैसे तरीकों का उपयोग करके, स्टॉप-लॉस के समय से पहले होने की संभावना को कम करना।

-

अन्य संकेतकों जैसे MACD, RSI आदि के साथ संयोजन करके, बहु-कारक सत्यापन करना और सिग्नल प्रभावशीलता बढ़ाना।

-

स्वचालित जोखिम प्रबंधन रणनीति जोड़ना, जैसे गतिशील रूप से पोजीशन का आकार समायोजित करना, प्रति व्यापार हानि को नियंत्रित करना।

-

खरीद और बिक्री संकेतों के लिए मशीन लर्निंग विधियों को शामिल करना, अधिक सटीक संकेत निर्णय मॉडल स्थापित करना।

सारांश

डबल मूविंग एवरेज क्रॉसओवर अल्पकालिक रणनीति समग्र रूप से एक बहुत ही व्यावहारिक अल्पकालिक ट्रेडिंग रणनीति है, जिसमें संचालन में सरलता और लागू करने में आसानी जैसे लाभ हैं। लेकिन अस्थिर बाजार में झूठे संकेतों को नियंत्रित करने और गतिशील पैरामीटर अनुकूलन जैसे सुधारों पर ध्यान देने की आवश्यकता है, तभी इस रणनीति का अधिकतम लाभ उठाया जा सकता है। स्टॉप-लॉस प्रबंधन और जोखिम नियंत्रण उपकरणों के साथ संयोजन करके, रणनीति की स्थिरता को और बढ़ाया जा सकता है।

- 1