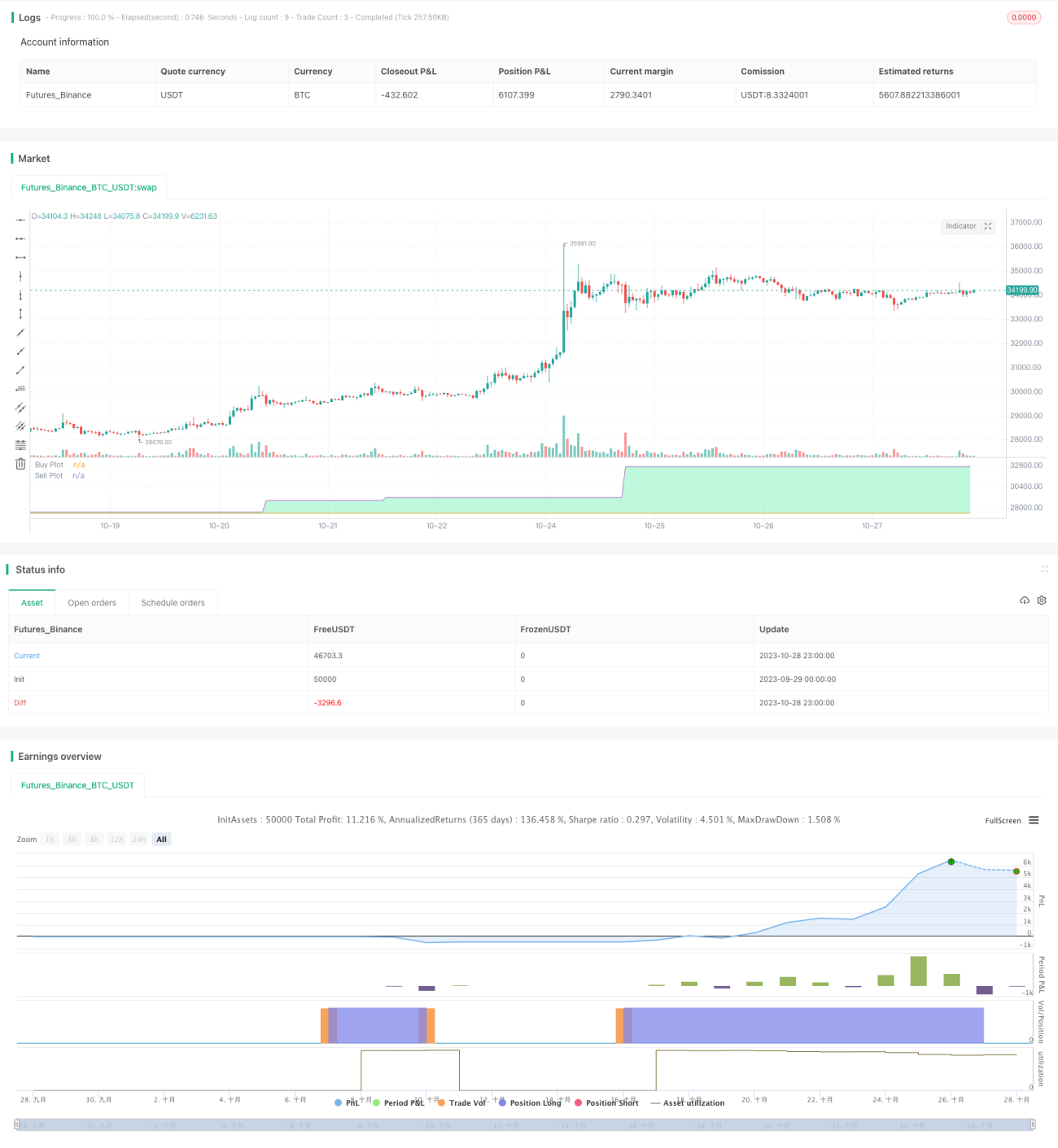

गतिशील RSI आयताकार ग्रिड रणनीति

अवलोकन

यह रणनीति एक ग्रिड बॉट जैसी रणनीति है, जो मुख्य रूप से एल्गोरिदमिक ट्रेडिंग के लिए उपयोग की जाती है। यह वॉल्यूम पर आधारित एक गतिशील, गैर-समान दूरी वाला ग्रिड उपयोग करती है, और केवल तब ग्रिड अपडेट करती है जब RSI विशिष्ट शर्तों को पूरा करता है। इसमें ब्रेकआउट ट्रेडिंग की विशेषता भी है, जो सामान्य ग्रिड बॉट (सामान्य ग्रिड बॉट उच्च ग्रिड लाइन पर बेचता है, जबकि यह रणनीति विशिष्ट परिस्थितियों में निचली ग्रिड लाइन से नीचे आने पर बेचती है) से भिन्न है। यह रणनीति क्लोजिंग टाइम पर सभी पिरामिड ऑर्डर को क्लोज कर देती है।

संक्षेप में, हर बार जब RSI खरीद/बिक्री सिग्नल लाइन को क्रॉस करता है, तो यह रणनीति ग्रिड को आपके दिए गए डेटा स्रोत ("src" सेटिंग में) के आधार पर वॉल्यूम-कैलकुलेटेड उच्च/निम्न कीमतों के अनुसार अपडेट करती है। यह इस श्रेणी में 5 समान दूरी की लाइनें बनाती है और वर्तमान डेटा स्रोत से यह निर्धारित करती है कि स्रोत किस लाइन के सबसे करीब है। यदि डेटा स्रोत वर्तमान लाइन के ठीक ऊपर वाली लाइन को तोड़ता है, तो खरीद संकेत मिलता है; यदि डेटा स्रोत वर्तमान लाइन के ठीक नीचे वाली लाइन से नीचे आता है, तो बिक्री संकेत मिलता है।

आप सेटिंग्स में शॉर्टिंग सक्षम/अक्षम कर सकते हैं, डेटा स्रोत, RSI अवधि लंबाई, तथा ओवरबॉट/ओवरसोल्ड लाइनें सेट कर सकते हैं।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क है:

- RSI संकेतक का उपयोग करके ट्रेंड रिवर्सल पॉइंट का आकलन करना, RSI लाइन द्वारा निर्धारित ओवरबॉट या ओवरसोल्ड ज़ोन को क्रॉस करने को पुष्टिकरण सिग्नल मानना।

- जब RSI पुष्टिकरण सिग्नल देता है, तो एक निश्चित अवधि के उच्चतम और निम्नतम मूल्य को रिकॉर्ड करना, और उन्हें ग्रिड की ऊपरी और निचली सीमा के रूप में निर्धारित करना।

- ऊपरी और निचली सीमा को समान रूप से 5 ग्रिड लाइनों में विभाजित करना, और रीयल-टाइम में यह आकलन करना कि कीमत किस ग्रिड लाइन के करीब है।

- जब कीमत ग्रिड लाइन (ऊपरी तरफ) को तोड़ती है, तो लॉन्ग एंट्री करना; जब कीमत ग्रिड लाइन (नीचे की तरफ) से नीचे आती है, तो शॉर्ट एंट्री (या लॉन्ग क्लोज़) करना।

- सामान्य ग्रिड बॉट (जो स्पर्श करने पर व्यापार करता है) के बजाय ब्रेकआउट ग्रिड का उपयोग करना, ताकि ट्रेंड ब्रेकआउट को बेहतर ढंग से पकड़ा जा सके।

- ट्रेडिंग दिन के क्लोजिंग टाइम पर सभी पिरामिड ऑर्डर को क्लोज करना, ताकि ओवरनाइट रिस्क से बचा जा सके।

यह रणनीति मुख्य रूप से निम्नलिखित भागों से बनी है:

- इनपुट पैरामीटर सेटिंग: डेटा स्रोत, RSI पैरामीटर, लॉन्ग/शॉर्ट विकल्प आदि शामिल।

- RSI संकेतक गणना: RSI संकेतक की गणना करना और यह निर्धारित करना कि क्या यह क्रॉसओवर सिग्नल देता है।

- डायनामिक ग्रिड सेटिंग: RSI सिग्नल होने पर मूल्य श्रेणी रिकॉर्ड करना और ग्रिड लाइनों की गणना करना।

- सिग्नल निर्धारण: कीमत द्वारा ग्रिड की ऊपरी/निचली लाइन के ब्रेकआउट का पता लगाना और लॉन्ग/शॉर्ट सिग्नल निर्धारित करना।

- ऑर्डर प्रबंधन: लॉन्ग/शॉर्ट सिग्नल जारी करना और क्लोज़िंग समय से पहले पिरामिड ऑर्डर को क्लोज़ करना।

- चार्ट इंटरफ़ेस: ग्रिड लाइनें, लॉन्ग/शॉर्ट क्षेत्र आदि प्रदर्शित करना।

गतिशील रूप से ग्रिड अपडेट करके, RSI संकेतक के ट्रेंड आकलन और ब्रेकआउट सिग्नल के संयोजन से, यह रणनीति प्रभावी रूप से ट्रेंड को ट्रैक कर सकती है और रिवर्सल पर समय पर दिशा बदल सकती है। क्लोजिंग समय से पहले पोजीशन को क्लोज करना ओवरनाइट रिस्क को प्रभावी ढंग से नियंत्रित कर सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित मुख्य लाभ हैं:

- डायनामिक ग्रिड ट्रेंड के अनुसार स्वचालित रूप से समायोजित हो सकता है, न कि स्थिर ग्रिड जैसा, जिससे अधिक लचीलापन मिलता है।

- केवल RSI ट्रेंड रिवर्सल की पुष्टि करने पर ग्रिड को समायोजित करना, जिससे कुछ शोर संकेतों को फ़िल्टर किया जा सकता है।

- केवल स्पर्श के बजाय ब्रेकआउट सिग्नल का उपयोग करना, जो ट्रेंड टर्निंग पॉइंट को अधिक सटीक रूप से पकड़ सकता है।

- क्लोजिंग समय से पहले सभी पोजीशन को क्लोज करना, जो ओवरनाइट बड़े उतार-चढ़ाव के जोखिम से बचाता है और लाभ की रक्षा करता है।

- RSI संकेतक ओवरबॉट/ओवरसोल्ड स्थितियों का अच्छी तरह से आकलन कर सकता है, जो डायनामिक ग्रिड के साथ मिलकर अच्छा प्रभाव देता है।

- रिट्रेसमेंट मोड के बजाय ब्रेकआउट मोड अपनाने से ट्रेंड की शुरुआती अवस्था में बेहतर एंट्री अवसर मिल सकता है।

- ग्रिड स्पेसिंग और वॉल्यूम अनुपात को समायोजित करके लचीले ढंग से रणनीति के जोखिम-लाभ विशेषताओं को बदला जा सकता है।

- ग्राफिकल इंटरफ़ेस ग्रिड वितरण और लॉन्ग/शॉर्ट क्षेत्रों को सहजता से प्रदर्शित करता है।

- शॉर्टिंग को सक्षम या अक्षम करने का विकल्प विभिन्न ट्रेडर्स की आवश्यकताओं को पूरा करता है।

- नियम सरल और स्पष्ट, समझने और लागू करने में आसान, एल्गोरिदमिक ट्रेडिंग के लिए उपयुक्त।

उपरोक्त लाभ इस रणनीति को ट्रेंड को स्वचालित रूप से ट्रैक करने, जोखिम को नियंत्रित करने और अभ्यास में मात्रात्मक ट्रेडिंग के लिए उपयुक्त बनाते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ संभावित जोखिम भी हैं, जिन पर ध्यान देने की आवश्यकता है:

- अत्यधिक उतार-चढ़ाव वाले ट्रेंड में स्टॉप-लॉस का जोखिम हो सकता है। स्टॉप-लॉस रेंज को ढीला किया जा सकता है या उतार-चढ़ाव के दौरान रणनीति को रोका जा सकता है।

- रात में बड़ा ओवरनाइट गैप हो सकता है, जिससे एंट्री के समय बड़ी पोजीशन हो सकती है। पोजीशन के अनुपात को कम करके इस जोखिम से बचा जा सकता है।

- गलत पैरामीटर सेटिंग से बार-बार ट्रेड या सिग्नल में त्रुटि हो सकती है। पैरामीटर्स का सावधानीपूर्वक परीक्षण और अनुकूलन करना चाहिए।

- उच्च ट्रेडिंग शुल्क होने पर ग्रिड ट्रेडिंग का लाभ बार-बार नुकसान में बदल सकता है। ट्रेडिंग मात्रा को समायोजित किया जाना चाहिए या कम शुल्क वाले एक्सचेंज का चयन करना चाहिए।

- हो सकता है कि ब्रेकआउट सिग्नल ट्रेंड रिवर्सल पॉइंट की तुलना में थोड़ा देर से आए, और उचित ब्रेकआउट सीमा निर्धारित की जानी चाहिए।

- स्टॉक मार्केट में स्थिर वृद्धि के चरणों में, यह रणनीति खराब प्रदर्शन कर सकती है। अन्य संकेतकों के साथ संयोजन पर विचार किया जा सकता है।

- बड़ी पोजीशन और पिरामिड पोजीशन का समर्थन करने के लिए पर्याप्त धन की आवश्यकता होती है, अन्यथा प्रभावशीलता कम हो सकती है। फंड के आकार के अनुसार पोजीशन को समायोजित किया जाना चाहिए।

समाधान:

- पैरामीटर ऑप्टिमाइज़ करें, ट्रेडिंग आवृत्ति कम करें, ओवरट्रेडिंग से बचें।

- ट्रेंड संकेतकों को शामिल करें, उतार-चढ़ाव की अवधि में ट्रेडिंग से बचें।

- पोजीशन को समायोजित करें, प्रति ट्रेड अनुपात कम करें, जोखिम को नियंत्रित करें।

- विभिन्न ब्रेकआउट सीमा पैरामीटर का परीक्षण करें, समयबद्धता और स्थिरता में संतुलन बनाएं।

- अन्य संकेतकों के साथ संयोजन करें, अधिक बाजार जानकारी का उपयोग करें।

- मात्रा बढ़ाएं, पोजीशन स्केल बढ़ाएं, लाभ की संभावना बढ़ाएं।

पैरामीटर ऑप्टिमाइजेशन, जोखिम प्रबंधन, अन्य रणनीतियों के साथ संयोजन आदि के माध्यम से, इस रणनीति के जोखिम को कुछ हद तक कम किया जा सकता है, जिससे यह स्थिर रूप से काम कर सकती है।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में और अनुकूलित किया जा सकता है:

- RSI पैरामीटर को ऑप्टिमाइज़ करें, विभिन्न RSI अवधियों का परीक्षण करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

- विभिन्न ग्रिड स्पेसिंग सेटिंग्स का परीक्षण करें, सर्वोत्तम जोखिम-लाभ अनुपात वाला ग्रिड खोजें।

- अन्य संकेतकों जैसे MACD, KD आदि को शामिल करके सिग्नल फ़िल्टर करने का प्रयास करें, जिससे सटीकता बढ़े।

- अनुकूली स्टॉप-लॉस रणनीति विकसित करें, बाजार के उतार-चढ़ाव के अनुसार स्टॉप-लॉस सीमा को गतिशील रूप से समायोजित करें।

- एंट्री की शर्तें बढ़ाएं, केवल पर्याप्त स्पष्ट ट्रेंड होने पर ही एंट्री करें, फँसने से बचें।

- बैकटेस्टिंग ऑप्टिमाइजेशन करें, लंबी अवधि के डेटा का परीक्षण करें, पैरामीटर स्थिरता का आकलन करें।

- मशीन लर्निंग-आधारित डायनामिक पैरामीटर ऑप्टिमाइजेशन का प्रयास करें, रणनीति को विभिन्न बाजार वातावरणों के अनुकूल बनाएं।

- Options के साथ संयुक्त रणनीति तलाशें, Options से पोजीशन जोखिम को हेज करें।

- हाल की बाजार स्थितियों के अनुसार पैरामीटर को समायोजित करें, रणनीति की प्रभावशीलता बनाए रखें।

- ग्राफिकल रणनीति ऑप्टिमाइजेशन प्लेटफ़ॉर्म विकसित करें, त्वरित अनुकूलन और परीक्षण में सहायता करें।

स्वचालित पैरामीटर ऑप्टिमाइजेशन, रणनीति संयोजन और अधिक बाजार जानकारी के शामिल करने के माध्यम से, यह रणनीति बेहतर स्थिरता और लाभप्रदता प्राप्त कर सकती है, और एक वास्तविक विश्वसनीय मात्रात्मक ट्रेडिंग रणनीति बन सकती है।

सारांश

कुल मिलाकर, यह RSI आयताकार ग्रिड रणनीति RSI संकेतक का उपयोग करके ट्रेंड रिवर्सल पुष्टिकरण सिग्नल का आकलन करती है, मूल्य श्रेणी के गतिशील ग्रिड को सेट करती है, ग्रिड लाइन के ब्रेकआउट पर व्यापार करती है, और इंट्राडे पूरी तरह से क्लोज करती है, जिससे एक लचीला ट्रेंड-फॉलोइंग एल्गोरिदमिक ट्रेडिंग रणनीति बनती है। स्थिर ग्रिड रणनीतियों की तुलना में, यह बाजार परिवर्तनों के लिए बेहतर अनुकूलन कर सकती है।

इस रणनीति के कुछ लाभ हैं, जिनमें RSI संकेतक के साथ ट्रेंड आकलन, गतिशील ग्रिड अनुकूलन, ब्रेकआउट मोड ट्रेडिंग और इंट्राडे पूर्ण क्लोज शामिल हैं। यह इसे प्रभावी रूप से ट्रेंड को ट्रैक करने और जोखिम को नियंत्रित करने में सक्षम बनाता है। हालांकि, इस रणनीति में कुछ संभावित जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है, जैसे कि उतार-चढ़ाव वाले ट्रेंड में स्टॉप-लॉस जोखिम, ओवरनाइट गैप जोखिम आदि। पैरामीटर ऑप्टिमाइजेशन, अन्य संकेतों के साथ संयोजन और जोखिम प्रबंधन तकनीकों के माध्यम से इन जोखिमों को कम किया जा सकता है।

इस रणनीति में अनुकूलन की कई दिशाएँ हैं। अधिक संकेतकों को शामिल करने, मशीन लर्निंग पैरामीटर ऑप्टिमाइजेशन और ग्राफिकल बैकटेस्ट प्लेटफ़ॉर्म के माध्यम से इसे अधिक स्थिर और उच्च लाभ वाली एल्गोरिदमिक ट्रेडिंग रणनीति में अनुकूलित किया जा सकता है। कुल मिलाकर, यह रणनीति मात्रात्मक ट्रेडिंग के लिए एक विश्वसनीय, संचालित करने में आसान ट्रेंड-फॉलोइंग एल्गोरिदमिक फ्रेमवर्क प्रदान करती है।

- 1