इचिमोकू संतुलन रणनीति

अवलोकन

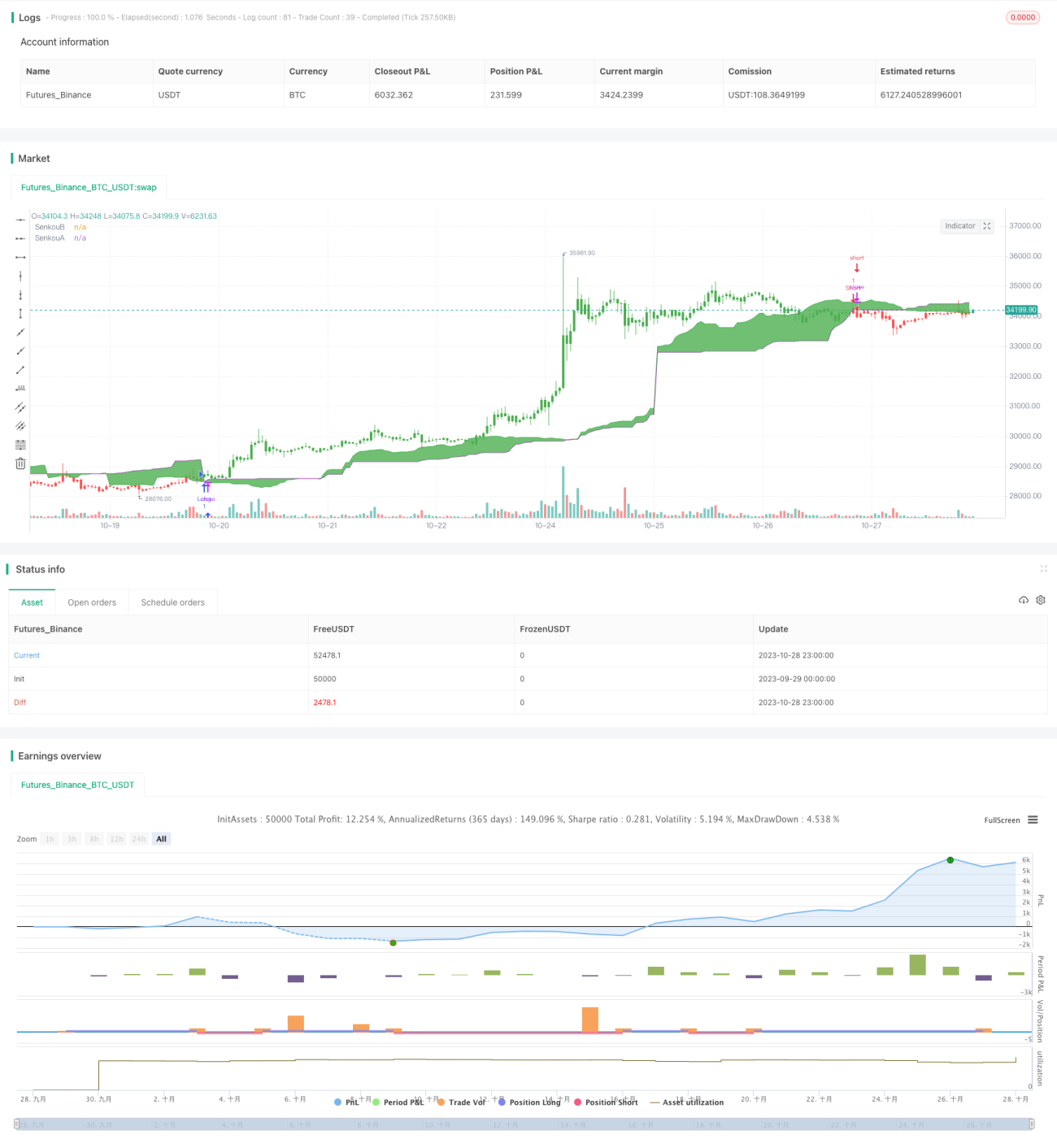

इचिमोकू संतुलन रणनीति इचिमोकू तकनीकी संकेतक पर आधारित है, जो मूविंग एवरेज सिस्टम के साथ मिलकर ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति टेंकन, किजुन और सेनको लाइनों का उपयोग करके मूल्य आंदोलनों और प्रवृत्तियों का निर्धारण करती है, तथा खरीद और बिक्री संकेत उत्पन्न करती है।

रणनीति सिद्धांत

यह रणनीति टेंकन और किजुन दो मूविंग एवरेज की गणना करने के लिए मिडलडोंचियन फ़ंक्शन का उपयोग करती है। टेंकन रेखा पिछले 9 कैंडलस्टिक्स के उच्चतम और निम्नतम मूल्यों के औसत की गणना करती है, जो अल्पकालिक संतुलन मूल्य को दर्शाती है। किजुन रेखा पिछले 26 कैंडलस्टिक्स के उच्चतम और निम्नतम मूल्यों के औसत की गणना करती है, जो मध्यम अवधि के संतुलन मूल्य को दर्शाती है।

सेनको ए लाइन पिछले 52 कैंडलस्टिक्स के उच्चतम और निम्नतम मूल्यों के औसत की गणना करती है, और फिर इसे 26 कैंडलस्टिक्स पीछे शिफ्ट करती है, जो दीर्घकालिक भविष्य की अग्रदूत का प्रतिनिधित्व करती है। सेनको बी लाइन टेंकन और किजुन लाइनों के औसत की गणना करती है, जो वर्तमान मूल्य केंद्र का प्रतिनिधित्व करती है।

रणनीति क्लोज मूल्य और सेनको ए तथा सेनको बी के बीच संबंध का उपयोग करके मूल्य की सापेक्ष शक्ति का निर्धारण करती है। जब क्लोज मूल्य सेनको ए लाइन को ऊपर की ओर पार करता है, तो यह खरीद संकेत होता है, और जब सेनको बी लाइन को नीचे की ओर पार करता है, तो यह बिक्री संकेत होता है।

पॉज़ वेरिएबल वर्तमान पोजीशन दिशा को रिकॉर्ड करता है। पॉज़सिग वेरिएबल रिवर्स इनपुट पैरामीटर के अनुसार सिग्नल दिशा को समायोजित करता है। अंत में, पॉज़ और पॉज़सिग के मूल्यों के आधार पर प्रवेश और निकास का निर्धारण किया जाता है।

रणनीति के लाभ

-

विभिन्न समय चक्रों पर प्रवृत्ति परिवर्तनों को पकड़ने के लिए विभिन्न पैरामीटर लंबाई वाले दो सेट मूविंग एवरेज का उपयोग करती है।

-

सेनको ए लाइन दीर्घकालिक प्रवृत्ति परिवर्तनों को पहले से दर्शाती है, और सेनको बी लाइन वर्तमान संतुलन बिंदु की गति को पकड़ती है, जो एक अग्रणी प्रणाली बनाती है।

-

क्लाउड के ऊपरी और निचले किनारों के मूल्य ब्रेकआउट के आधार पर प्रवृत्ति के स्पष्ट मोड़ बिंदुओं का निर्धारण करती है।

-

प्रवृत्ति और साइडवेज़ बाजारों के अनुकूल हो सकती है। रिवर्स पैरामीटर लॉन्ग और शॉर्ट के बीच त्वरित स्विचिंग की अनुमति देता है।

-

क्लाउड/दो लाइनों का क्रॉस-डिस्पर्सन घटना नकली ब्रेकआउट संकेतों को फ़िल्टर कर सकती है।

रणनीति जोखिम

-

लंबी और छोटी अवधि के मूविंग एवरेज के क्रॉसओवर पर गलत संकेत उत्पन्न हो सकते हैं।

-

साइडवेज़/कंसोलिडेशन बाजार में, क्लाउड की सीमाओं के बार-बार ऊपर-नीचे होने से बार-बार पोजीशन खुल सकती है।

-

क्लाउड क्रॉस-डिस्पर्सन के कारण ब्रेकआउट विफलता का जोखिम।

-

ट्रेंड मार्केट में, ऊंचे भाव पर खरीदना/निचले भाव पर बेचना (चेज़िंग) का जोखिम।

-

रिवर्स ऑपरेशन सावधानी से करना चाहिए, बड़े समय सीमा की प्रवृत्ति दिशा पर विचार करना चाहिए।

मूविंग एवरेज पैरामीटर कॉम्बिनेशन को समायोजित करके, फ़िल्टरिंग शर्तें जोड़कर आदि के माध्यम से अनुकूलन किया जा सकता है, ताकि अनावश्यक ट्रेडिंग आवृत्ति को कम किया जा सके और फंसने से बचा जा सके।

रणनीति अनुकूलन दिशाएँ

-

मूविंग एवरेज पैरामीटर कॉम्बिनेशन को अनुकूलित करके सर्वोत्तम संतुलन बिंदु खोजें।

-

कम वॉल्यूम वाले नकली ब्रेकआउट से बचने के लिए वॉल्यूम इंडिकेटर फ़िल्टर जोड़ें।

-

सहायक निर्णय के लिए अन्य संकेतकों जैसे MACD, KDJ आदि के साथ संयोजन करें।

-

प्रवेश समय को अनुकूलित करें। उदाहरण के लिए, क्लाउड के ब्रेकआउट पर, यह देखें कि क्या क्लोज़ मूल्य ब्रेकआउट की पुष्टि करता है।

-

स्टॉप-लॉस विधियों को अनुकूलित करें, जैसे ट्रेलिंग स्टॉप, गैप स्टॉप आदि।

-

रिवर्स ट्रेडिंग रणनीति को अनुकूलित करें। बड़े समय सीमा की प्रवृत्ति के आधार पर रिवर्स स्पेस निर्धारित किया जा सकता है।

सारांश

इचिमोकू संतुलन रणनीति मूविंग एवरेज ट्रेडिंग और क्लाउड चार्ट विश्लेषण के लाभों को एकीकृत करती है, और प्रवृत्ति मोड़ बिंदुओं को निर्धारित करने में अद्वितीय लाभ रखती है। यह रणनीति सरल और व्यावहारिक है, जो प्रवृत्ति और साइडवेज़ बाजारों के लिए उपयुक्त है। पैरामीटर अनुकूलन के माध्यम से इसे विभिन्न उपकरणों और ट्रेडिंग शैलियों के अनुकूल बनाया जा सकता है। हालांकि, संचालन करते समय नकली ब्रेकआउट के जोखिम से सावधान रहना चाहिए, और ऑपरेशन दिशा निर्धारित करने के लिए बड़े समय सीमा विश्लेषण के साथ जोड़ना चाहिए। निरंतर अनुकूलन के माध्यम से, एक स्थिर रिटर्न देने वाली इंडेक्स-आधारित रणनीति विकसित की जा सकती है।

- 1