प्रवृत्ति अनुसरण हानि सीमा रणनीति

अवलोकन

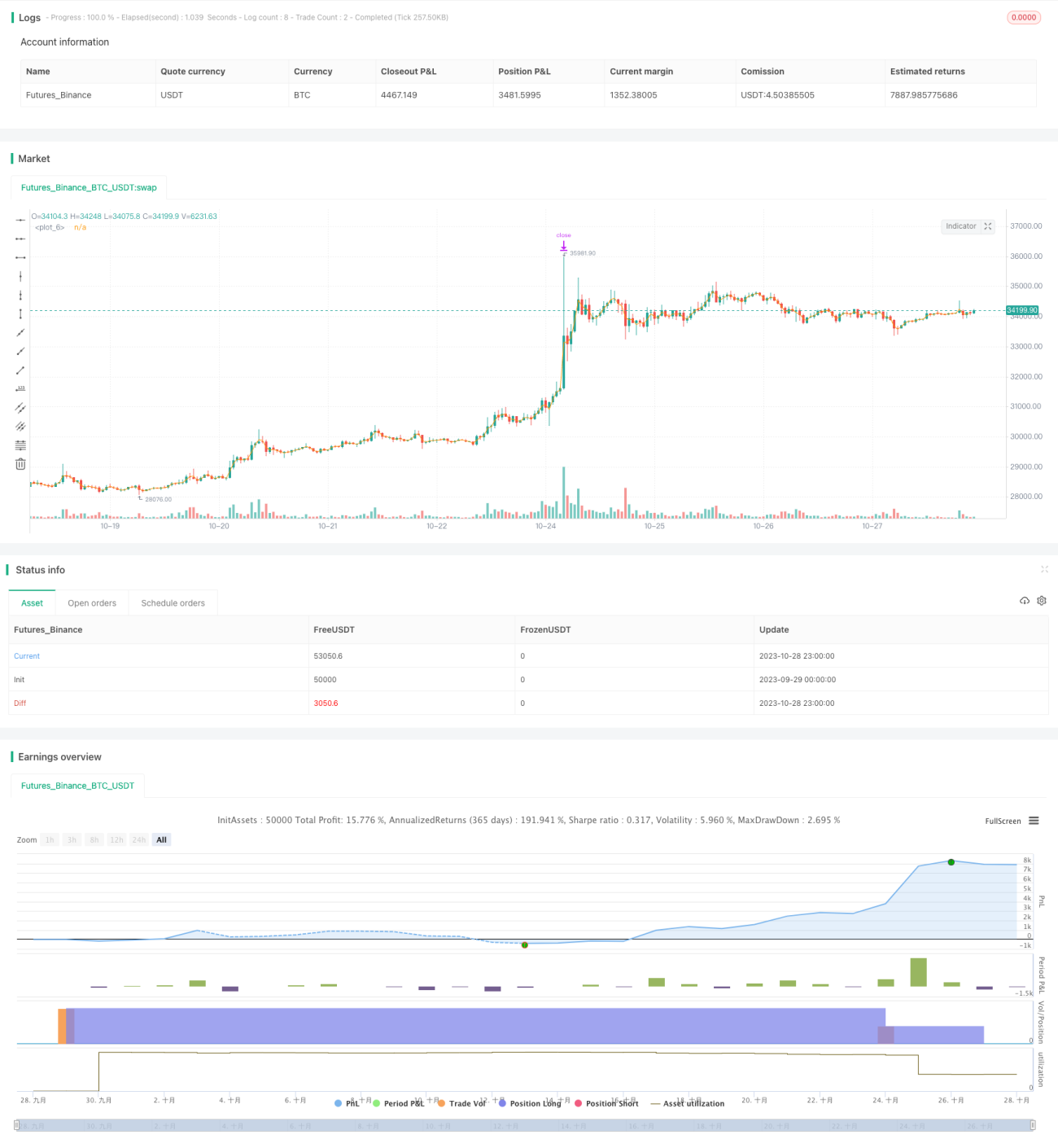

यह रणनीति ट्रेंड ट्रेलिंग स्टॉप लॉस और टेक प्रॉफिट एग्जिट लॉजिक को जोड़ती है, जिससे ट्रेंड का लगातार पीछा करके लाभ कमाया जा सकता है। रणनीति ट्रेंड की दिशा निर्धारित करने के लिए मूविंग एवरेज का उपयोग करती है, जब कीमत मूविंग एवरेज को तोड़ती है तो ट्रेडिंग सिग्नल उत्पन्न होता है। लॉन्ग पोजीशन में प्रवेश करने के बाद, रणनीति ATR मान के आधार पर स्टॉप लॉस दूरी निर्धारित करती है, साथ ही ट्रेंड ट्रेलिंग स्टॉप लॉस लॉजिक का उपयोग करके स्टॉप लॉस दूरी को समायोजित करती है, जिससे लाभ की सुरक्षा के साथ-साथ ट्रेंड का पीछा किया जा सके। जब कीमत एक निश्चित अनुपात तक बढ़ जाती है, तो रणनीति आंशिक रूप से लाभ बुक करती है, जिससे कुछ लाभ लॉक हो जाता है।

रणनीति का सिद्धांत

-

उपयोगकर्ता द्वारा दर्ज बैकटेस्ट समय सीमा के अनुसार, बैकटेस्ट के शुरू और खत्म होने के टाइमस्टैम्प सेट करें।

-

लॉन्ग और शॉर्ट पोजीशन के लिए स्टॉप लॉस मूल्य, साथ ही स्टॉप लॉस ट्रेलिंग प्रतिशत सेट करें।

-

जब कीमत मूविंग एवरेज को ऊपर की ओर तोड़ती है और लॉन्ग सिग्नल उत्पन्न करती है, तो लॉन्ग पोजीशन में प्रवेश करें।

-

ATR मान के आधार पर स्टॉप लॉस दूरी की गणना करें और स्टॉप लॉस मूल्य सेट करें।

-

जब कीमत बढ़ती रहती है, तो स्टॉप लॉस दूरी को ट्रैक करके समायोजित करें, जिससे यह धीरे-धीरे ऊपर की ओर बढ़े और अधिक लाभ लॉक हो सके।

-

जब कीमत निर्धारित टेक प्रॉफिट स्तर तक बढ़ जाती है, तो आंशिक रूप से पोजीशन बंद करें और लाब बुक करें।

-

जब कीमत मूविंग एवरेज को नीचे की ओर तोड़ती है और शॉर्ट सिग्नल उत्पन्न होता है, तो शॉर्ट पोजीशन में प्रवेश करें।

-

ATR मान के आधार पर स्टॉप लॉस दूरी की गणना करें और स्टॉप लॉस मूल्य सेट करें।

-

जब कीमत गिरती रहती है, तो स्टॉप लॉस दूरी को ट्रैक करके समायोजित करें, जिससे यह धीरे-धीरे नीचे की ओर बढ़े और अधिक लाभ लॉक हो सके।

-

जब कीमत निर्धारित टेक प्रॉफिट स्तर तक गिर जाती है, तो आंशिक रूप से पोजीशन बंद करें और लाभ बुक करें।

रणनीति के लाभ

-

ट्रेंड ट्रेलिंग स्टॉप लॉस तंत्र का उपयोग करके, लाभ की सुरक्षा करते हुए लगातार ट्रेंड का पीछा करके लाभ कमाया जा सकता है, जो पारंपरिक निश्चित स्टॉप लॉस दूरी से अधिक लाभप्रद है।

-

ATR संकेतक के साथ गतिशील स्टॉप लॉस दूरी की गणना करके बाजार की अस्थिरता का प्रभावी ढंग से सामना किया जा सकता है और स्टॉप लॉस के ट्रिगर होने की संभावना कम हो जाती है।

-

आंशिक लाभ बुकिंग लॉजिक कुछ लाभ को लॉक कर सकता है और ड्रॉडाउन जोखिम को कम कर सकता है।

-

रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है, और ट्रेडर्स के लिए संदर्भ के रूप में उपयुक्त है।

रणनीति के जोखिम

-

जब ट्रेंड अचानक उलट जाता है, तो स्टॉप लॉस दूरी बहुत बड़ी हो सकती है, जिससे समय पर स्टॉप लॉस नहीं लग पाता और बड़ा नुकसान हो सकता है।

-

ATR संकेतक द्वारा गणना की गई स्टॉप लॉस दूरी बहुत लचीली हो सकती है, जिससे बाजार के शोर के कारण बार-बार स्टॉप लॉस ट्रिगर हो सकता है।

-

आंशिक लाभ बुकिंग अनुपात के अनुचित निर्धारण से ट्रेंड के अवसर चूक सकते हैं या नुकसान बढ़ सकता है।

-

अनुकूलित करने के लिए कई पैरामीटर हैं, जैसे ATR अवधि, स्टॉप लॉस ट्रेलिंग अनुपात, आंशिक लाभ बुकिंग अनुपात, आदि, जिन्हें अनुकूलित करना कठिन है।

-

रणनीति केवल मूविंग एवरेज और ATR संकेतकों पर आधारित है; जब ये संकेतक गलत संकेत देते हैं, तो ट्रेडिंग में त्रुटियां हो सकती हैं।

रणनीति अनुकूलन की दिशाएँ

-

ट्रेडिंग सिग्नल को फ़िल्टर करने और मूविंग एवरेज से गलत सिग्नल से बचने के लिए अन्य संकेतकों को शामिल किया जा सकता है, जैसे MACD, KD, आदि।

-

निश्चित आंशिक लाभ बुकिंग को गतिशील अनुपात लाभ बुकिंग में बदलने पर विचार किया जा सकता है, जिसे ट्रेंड की ताकत के अनुसार समायोजित किया जा सके।

-

विभिन्न ATR अवधि मापदंडों का परीक्षण किया जा सकता है और सबसे स्थिर पैरामीटर अपनाया जा सकता है। स्टॉप लॉस दूरी तय करने के लिए अन्य संकेतकों को भी जोड़ा जा सकता है।

-

मशीन लर्निंग एल्गोरिदम को शामिल किया जा सकता है, जो एल्गोरिदम के माध्यम से स्वचालित रूप से मापदंडों को अनुकूलित करे और बाजार के अनुसार वास्तविक समय में मापदंडों को समायोजित करे।

-

डीप लर्निंग जैसे उन्नत एल्गोरिदम को शामिल किया जा सकता है, जो मॉडल प्रशिक्षण के माध्यम से स्वचालित रूप से ट्रेंड की पहचान करे और ट्रेडिंग सिग्नल उत्पन्न करे।

निष्कर्ष

यह रणनीति ट्रेंड ट्रेलिंग स्टॉप लॉस, ATR गतिशील स्टॉप लॉस और आंशिक लाभ बुकिंग लॉजिक को एकीकृत करती है, जो लगातार ट्रेंड का अनुसरण करके लाभ बुक कर सकती है और ड्रॉडाउन नियंत्रण में भी कुछ लाभ रखती है। हालांकि, रणनीति की कुछ सीमाएँ भी हैं, जैसे ट्रेंड निर्धारण के लिए सरल संकेतक, मापदंड अनुकूलन की कठिनाई, आदि। यह हमें अनुकूलन की अच्छी दिशाएँ प्रदान करता है; अधिक संकेतकों और तकनीकी साधनों को शामिल करके रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति हमें वास्तविक ट्रेडिंग में स्टॉप लॉस और टेक प्रॉफिट तंत्र डिजाइन करने के लिए एक अच्छा संदर्भ प्रदान करती है।

- 1