स्केलेबल ब्रेकआउट ट्रेडिंग स्ट्रैटेजी

सारांश

एक्सटेंडेबल ब्रेकआउट ट्रेडिंग स्ट्रेटजी कीमत के प्रमुख सपोर्ट और रेजिस्टेंस क्षेत्रों की पहचान करके, जब कीमत इन क्षेत्रों से ब्रेकआउट करती है तो ट्रेडिंग सिग्नल उत्पन्न करती है। यह एक बहुत ही लचीला और एक्सटेंडेबल ब्रेकआउट स्ट्रेटजी है। इस स्ट्रेटजी को पैरामीटर समायोजित करके विभिन्न समय अवधियों पर लागू किया जा सकता है, और आसानी से विभिन्न अतिरिक्त फ़िल्टरिंग शर्तों और जोखिम प्रबंधन तंत्रों को एकीकृत करके किसी विशिष्ट परिसंपत्ति के लिए अनुकूलित किया जा सकता है।

स्ट्रेटजी का सिद्धांत

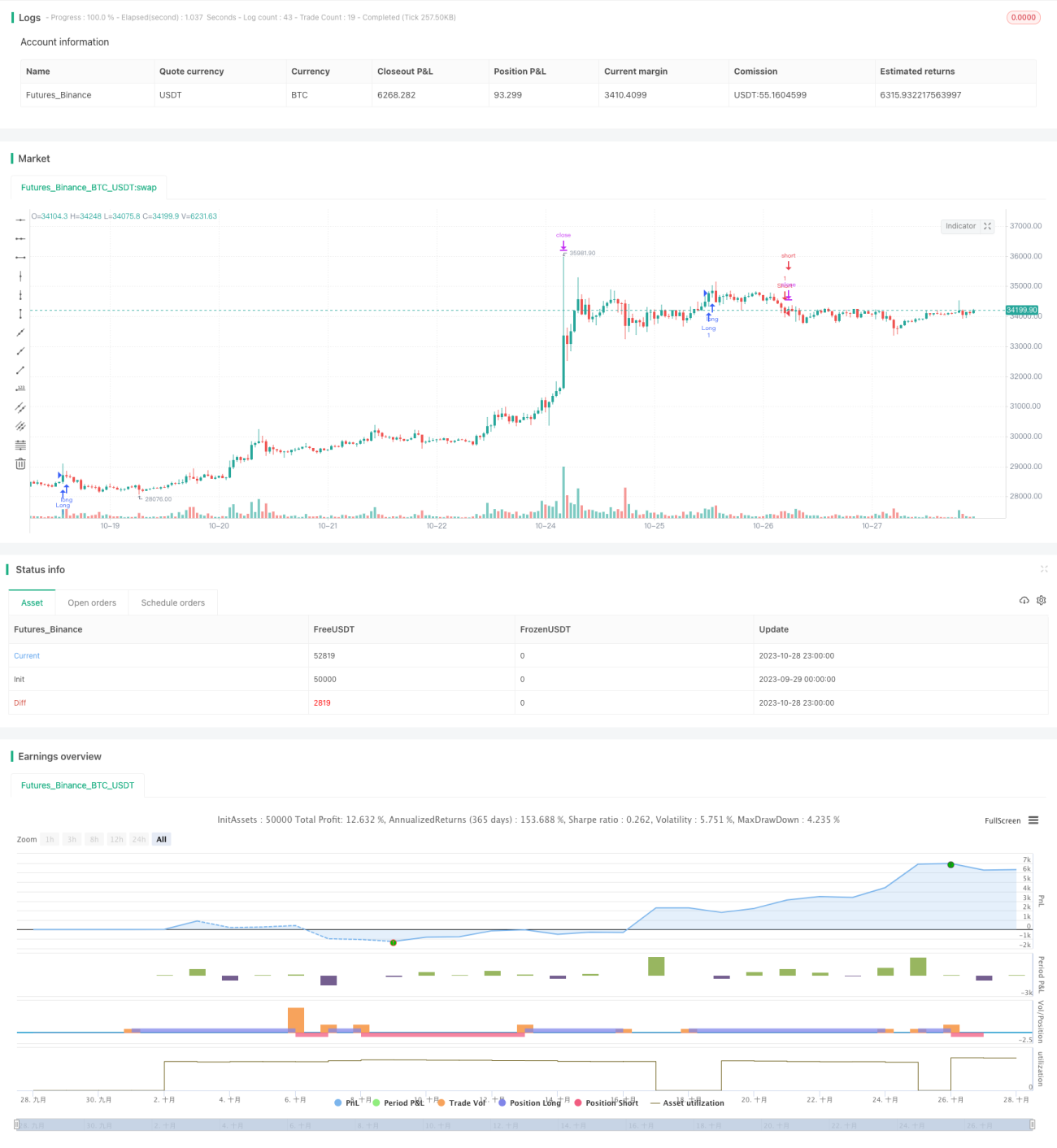

यह स्ट्रेटजी सबसे पहले swings() फ़ंक्शन का उपयोग करके, लुकबैक अवधि के आधार पर वर्तमान कीमत के स्विंग हाई और स्विंग लो की गणना करती है। लुकबैक अवधि swingLookback पैरामीटर के माध्यम से सेट की जाती है, जिसका डिफ़ॉल्ट मान 20 कैंडलस्टिक है। इसके बाद, जब कीमत स्विंग हाई को तोड़ती है, तो लॉन्ग पोजीशन खोली जाती है; जब कीमत स्विंग लो से नीचे गिरती है, तो शॉर्ट पोजीशन खोली जाती है।

लॉन्ग सिग्नल का तार्किक आधार यह है कि जब क्लोजिंग कीमत स्विंग हाई के बराबर या उससे अधिक होती है, तो लॉन्ग किया जाता है। शॉर्ट सिग्नल का तार्किक आधार यह है कि जब क्लोजिंग कीमत स्विंग लो के बराबर या उससे कम होती है, तो शॉर्ट किया जाता है।

इसके अतिरिक्त, स्ट्रेटजी में स्टॉप-लॉस सेट किया गया है, जिसकी चौड़ाई stopTargetPercent पैरामीटर के माध्यम से निर्धारित की जाती है। उदाहरण के लिए, लॉन्ग के लिए स्टॉप-लॉस कीमत उच्चतम कीमत से 5% नीचे सेट की जाती है, और शॉर्ट के लिए स्टॉप-लॉस कीमत न्यूनतम कीमत से 5% ऊपर सेट की जाती है।

इस स्ट्रेटजी का लाभ यह है कि लुकबैक अवधि को समायोजित करके ट्रेडिंग की आवृत्ति को नियंत्रित किया जा सकता है। लुकबैक अवधि जितनी छोटी होगी, ब्रेकआउट के प्रति उतनी ही अधिक संवेदनशीलता होगी, और ट्रेडिंग की आवृत्ति उतनी ही अधिक होगी। इसके विपरीत, यदि लुकबैक अवधि बहुत लंबी होगी, तो ट्रेडिंग की आवृत्ति कम हो जाएगी, लेकिन अवसर चूकने की संभावना बढ़ सकती है। इसलिए, इष्टतम लुकबैक अवधि खोजना स्ट्रेटजी ऑप्टिमाइज़ेशन के लिए महत्वपूर्ण है।

स्ट्रेटजी के लाभ

- सरल ब्रेकआउट विचार, समझने और लागू करने में आसान

- लुकबैक अवधि को समायोजित करके पैरामीटर ऑप्टिमाइज़ करने और ट्रेडिंग आवृत्ति को नियंत्रित करने की क्षमता

- स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस जैसे जोखिम प्रबंधन तंत्रों को आसानी से एकीकृत करने की क्षमता

- उच्च एक्सटेंडेबिलिटी, लाभप्रदता बढ़ाने के लिए विभिन्न फ़िल्टरिंग शर्तों को जोड़ा जा सकता है

- किसी भी समय सीमा पर लागू किया जा सकता है, इंट्राडे और लॉन्ग-टर्म ट्रेडिंग के लिए उपयुक्त

जोखिम और समाधान

- बहुत कम लुकबैक अवधि से ओवरट्रेडिंग हो सकती है

- बहुत अधिक लुकबैक अवधि से ट्रेडिंग के अवसर चूक सकते हैं

- बहुत चौड़ा स्टॉप-लॉस लाभ क्षेत्र को कम कर सकता है

- बहुत संकीर्ण स्टॉप-लॉस के कारण बार-बार स्टॉप-लॉस ट्रिगर हो सकता है

समाधान:

- विभिन्न लुकबैक अवधियों का परीक्षण करके सर्वोत्तम पैरामीटर संयोजन खोजें

- लाभ क्षेत्र और जोखिम नियंत्रण को संतुलित करने के लिए स्टॉप-लॉस चौड़ाई को अनुकूलित करें

- लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप-लॉस या चक्रीय स्टॉप-लॉस जोड़ा जा सकता है

- लाभदायक ट्रेडों की संभावना बढ़ाने के लिए फ़िल्टरिंग शर्तें जोड़ें

ऑप्टिमाइज़ेशन के दिशा-निर्देश

इस स्ट्रेटजी को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

-

विभिन्न लुकबैक अवधि पैरामीटर का परीक्षण करके सर्वोत्तम पैरामीटर संयोजन खोजें;

-

विभिन्न ट्रेडिंग अवधियों जैसे 5 मिनट, 15 मिनट, 1 घंटा आदि का परीक्षण करके सर्वोत्तम अवधि चुनें;

-

लाभ क्षेत्र और जोखिम नियंत्रण को संतुलित करने के लिए स्टॉप-लॉस चौड़ाई को अनुकूलित करें;

-

कम गुणवत्ता वाले सिग्नल को कम करने के लिए फ़िल्टरिंग शर्तें जोड़ें, जैसे वॉल्यूम फ़िल्टर, प्राइस चेंज फ़िल्टर आदि;

-

अधिक जोखिम प्रबंधन तंत्रों को एकीकृत करें, जैसे ट्रेलिंग स्टॉप-लॉस, लाभ लॉकिंग आदि;

-

पैरामीटर ऑप्टिमाइज़ेशन, सर्वोत्तम पैरामीटर खोजने के लिए स्टेप ऑप्टिमाइज़ेशन, रैंडम सर्च आदि का उपयोग करें;

-

मशीन लर्निंग तकनीकों को एकीकृत करें, एआई का उपयोग करके पैरामीटर को स्वचालित रूप से ऑप्टिमाइज़ करें।

निष्कर्ष

एक्सटेंडेबल ब्रेकआउट ट्रेडिंग स्ट्रेटजी एक बहुत ही व्यावहारिक ब्रेकआउट सिस्टम है। यह सरल, उपयोग में आसान और अत्यधिक अनुकूलन योग्य है। लुकबैक अवधि को समायोजित करके और विभिन्न फ़िल्टरिंग शर्तों को एकीकृत करके इसे विभिन्न परिसंपत्तियों के लिए अनुकूलित किया जा सकता है। साथ ही, ट्रेडिंग जोखिम को नियंत्रित करने के लिए विभिन्न जोखिम प्रबंधन तंत्रों को आसानी से एकीकृत किया जा सकता है। पैरामीटर ऑप्टिमाइज़ेशन और मशीन लर्निंग जैसी तकनीकों को शामिल करके, यह स्ट्रेटजी लगातार अपग्रेड हो सकती है और बाजार में बदलावों के अनुकूल हो सकती है। कुल मिलाकर, यह एक सार्वभौमिक ब्रेकआउट स्ट्रेटजी है जो सिफारिश के योग्य है।

- 1