स्टोकेस्टिक RSI और EMA पर आधारित स्वचालित खरीद-प्रकार की ऑसिलेटिंग स्कैल्पर रणनीति

अवलोकन

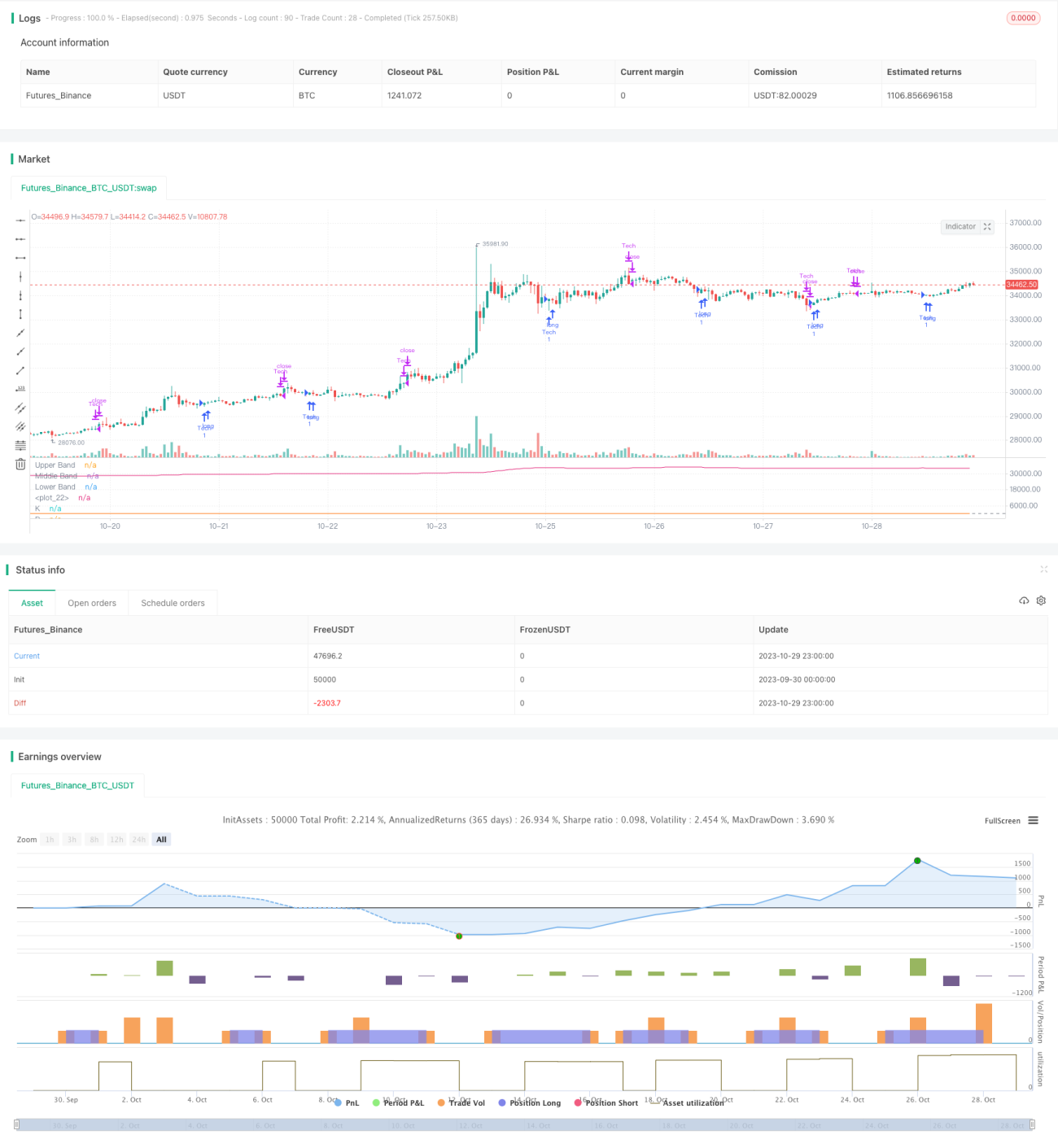

यह रणनीति एक स्वायत्त खरीद-और-धारण स्कैल्पर ट्रेडिंग रणनीति को लागू करने के लिए डिज़ाइन की गई है जो सापेक्ष शक्ति सूचकांक (RSI) और एक्सपोनेंशियल मूविंग एवरेज (EMA) संकेतकों पर आधारित है। यह 5-मिनट की कैंडलस्टिक पर लागू होती है और BTC के लिए अनुकूलित है। रणनीति का उद्देश्य साइडवेज या बिना अधिक गिरावट के समय में जितना संभव हो उतने सिक्के रखना है।

रणनीति सिद्धांत

यह रणनीति यह निर्धारित करने के लिए RSI संकेतक का उपयोग करती है कि बाजार अत्यधिक खरीद या अत्यधिक बिक्री की स्थिति में है या नहीं, और स्टोकेस्टिक RSI संकेतक के K-मान और D-मान के बीच संबंध के आधार पर खरीद और बिक्री संकेत उत्पन्न करती है।

जब स्टोकेस्टिक RSI की K-लाइन 20 से नीचे होती है, तो इसे अत्यधिक बिक्री माना जाता है, और जब K-लाइन D-लाइन से ऊपर होती है तो खरीद संकेत उत्पन्न होता है। उसके बाद, तीन शर्तों के आधार पर बिक्री का निर्णय लिया जाता है: 1) कीमत में 1% से अधिक की वृद्धि के बाद EMA में उलटफेर होना; 2) स्टोकेस्टिक RSI संकेतक की K-लाइन D-लाइन से नीचे आना; 3) स्टॉप-लॉस मूल्य प्रवेश मूल्य के 98.5% तक पहुँच जाना।

इसके अतिरिक्त, जब अल्पकालिक EMA बढ़ने के बाद नीचे की ओर पलटता है, तो इसे भी बिक्री संकेत माना जाता है।

रणनीति के लाभ

- स्टोकेस्टिक RSI संकेतक का उपयोग करके खरीद के समय का निर्धारण अधिक विश्वसनीय होता है, जिससे झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

- EMA संकेतक के साथ संयोजन प्रवृत्ति में बदलाव के समय को बेहतर ढंग से पहचानने में मदद करता है।

- स्टॉप-लॉस का उपयोग नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

- जितना संभव हो उतने सिक्के रखने से ट्रेडिंग आवृत्ति कम होती है और कमीशन कम होता है।

रणनीति जोखिम

- RSI संकेतक द्वारा झूठे संकेत देने की संभावना। RSI पैरामीटर को समायोजित करके अनुकूलित किया जा सकता है।

- स्टॉप-लॉस मूल्य बहुत छोटा सेट करने से नुकसान बढ़ सकता है। स्टॉप-लॉस की सीमा को उचित रूप से समायोजित किया जा सकता है।

- EMA पैरामीटर का गलत सेटिंग प्रवृत्ति में बदलाव के समय को चूक सकता है। विभिन्न EMA अवधियों के पैरामीटर का परीक्षण किया जा सकता है।

अनुकूलन दिशाएँ

- सर्वोत्तम पैरामीटर संयोजन खोजने के लिए विभिन्न RSI और स्टोकेस्टिक RSI पैरामीटर सेटिंग्स का परीक्षण करें।

- नुकसान को रोकने और लाभ वापसी को संतुलित करने के लिए विभिन्न स्टॉप-लॉस सीमाओं का प्रयास करें।

- प्रवृत्ति परिवर्तन के निर्धारण के लिए सर्वोत्तम पैरामीटर जानने हेतु EMA की छोटी और लंबी अवधि के संयोजन का परीक्षण करें।

- खरीद और बिक्री के समय की सटीकता बढ़ाने के लिए अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है।

सारांश

यह रणनीति स्टोकेस्टिक RSI और EMA जैसे कई संकेतकों के लाभों को एकीकृत करती है और खरीद और बिक्री के समय को निर्धारित करने के लिए एक अपेक्षाकृत मजबूत विधि का उपयोग करती है। पैरामीटर अनुकूलन और जोखिम प्रबंधन के माध्यम से रणनीति की लाभप्रदता और स्थिरता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति तार्किक रूप से उचित है और वास्तविक व्यापार में सत्यापन और अनुकूलन के योग्य है।

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Stochastic RSI W Auto Buy Scalper Scirpt III ", shorttitle="Stoch RSI_III", format=format.price, precision=2)

smoothK = input.int(3, "K", minval=1)

smoothD = input.int(3, "D", minval=1)- 1